Где гарантия того, что деньги доверившихся мусульман не будут участвовать в процентно-кредитных историях других клиентов, сомневаются эксперты в успешности запущенного в России пилотного проекта по партнерским финансам. Барьерами называют и неравные условия конкуренции с классическими продуктами. Корреспондент «БИЗНЕС Online» прошелся по финансовым организациям, работающим по нормам шариата, и выяснил, что они могут предложить мусульманам РТ. О том, почему исламские автокредиты и ипотека выходят дороже традиционных, несмотря на отсутствие процентов, и какую господдержку просят для исламской ипотеки, — в нашем материале.

Зачем России нужно развивать исламский банкинг? Сейчас в стране проживают около 20 млн мусульман, которые в той или иной степени следуют религиозным предписаниям. В этой связи развитие исламского банкинга имеет потенциал сделать финансовые услуги более доступными для значительной части населения

Зачем России нужно развивать исламский банкинг? Сейчас в стране проживают около 20 млн мусульман, которые в той или иной степени следуют религиозным предписаниям. В этой связи развитие исламского банкинга имеет потенциал сделать финансовые услуги более доступными для значительной части населения

Зачем Татарстану исламский банкинг?

В начале августа 2023 года президент России Владимир Путин подписал закон о проведении эксперимента по внедрению исламского банкинга в Татарстане, Башкортостане, Дагестане и Чечне. Эксперимент проходит с 1 сентября 2023 года и завершится 1 сентября 2025-го. РТ принимала активное участие в разработке нормативной базы, принятие законопроекта об исламских финансах в республике называли долгожданным прорывом. Сейчас в экспертный совет по исламскому банкингу входят четыре представителя РТ: глава ДУМ РТ Камиль Самигуллин, депутаты Госдумы РФ Айрат Фаррахов и Максим Топилин, министр экономики РТ Мидхат Шагиахметов и управляющий Нацбанком по РТ Марат Шарифуллин. Оправдались ли радужные ожидания властей спустя первые три месяца после запуска «пилота»?

В Центробанке уже обеспокоены низкой активностью финансовых организаций, которым дали возможность войти в специальный реестр участников эксперимента. По данным на 7 декабря, сейчас в этом реестре всего четыре организации. Это татарстанские Ак Барс Банк (АББ) и «Ак Барс Капитал», Сбербанк и «Домклик». Еще 11 компаний и банков подали заявки и ждут одобрения ЦБ РФ, сообщает «Коммерсантъ». По информации нашего издания, в их числе казанский финансовый дом «Амаль» и иранский Мир Бизнес Банк. «Мы просим все регионы, которые проводят эксперимент, общаться с бизнес-сообществом, малым бизнесом и просить их, чтобы они легализовали свою деятельность. Нам нужно оценить эффективность. Очень сложно оценивать серые зоны, надо смотреть на легальных участников. А их пока катастрофически мало», — призывал первый зампредседателя ЦБ Владимир Чистюхин на одном из совещаний в Госдуме.

О судьбе эксперимента тревожатся и в РТ. Два года его реализации пройдут быстро, говорила в ноябре руководитель агентства инвестиционного развития РТ Талия Минуллина на практикуме по исламскому финансированию. Если за это время не показать хороший результат, эксперимент может быть признан неудачным, и тогда ни о каком масштабировании на всю Россию не будет идти и речи. «Это очень страшно, не хотелось бы ситуацию до такого доводить. Потому нам сейчас нужно активизироваться», — заявляла чиновница.

Исламский банкинг представляет собой способ ведения финансовой деятельности, который строится на принципах соблюдения религиозных законов шариата, запрещающих, в частности, получать доходы от процентов. Запрет на риба (ростовщичество, выплата и получение процентов, дача денег под проценты) и гарар (намеренный риск, выходящий за рамки неизбежной случайности) — основа исламской банковской системы.

Кроме того, запрещается финансирование отраслей, связанных с производством алкоголя, табачных изделий, а также инвестиции в свиноводство, игорный бизнес и т. п. В рамках исламского финансирования банки и другие финансовые учреждения фактически зарабатывают на доходе от инвестиций, а наиболее распространенные финансовые операции включают рассрочку, лизинг и долевое финансирование. В целом это можно назвать проектным финансированием, когда банк выступает в качестве инвестора и разделяет риски компании-заемщика.

Наиболее распространенными исламскими финансовыми инструментами являются:

• кард-уль-хасан — беспроцентная ссуда;

• мурабаха — перепродажа с торговой наценкой;

• мушарака — партнерство;

• мудараба — участие в прибылях и убытках;

• иджара — лизинг;

• сукук — исламские ценные бумаги.

Зачем России нужно развивать исламский банкинг? Сейчас в стране проживают около 20 млн мусульман, которые в той или иной степени следуют религиозным предписаниям. В этой связи развитие исламского банкинга имеет потенциал сделать финансовые услуги более доступными для значительной части населения, пояснил аналитик ФГ «Финам» Игорь Додонов. Председатель комитета ГД РФ по финансовому рынку Анатолий Аксаков на совещании в Казани заявлял, что мусульмане держат «под подушкой» около 1 трлн рублей. «Мы должны сделать все, чтобы эти люди принесли деньги в финансовые институты и эти средства начали работать на нашу экономику», — уверял депутат.

Второй аспект — это привлечение инвестиций из-за рубежа, а именно из арабских государств, стран Персидского залива и Юго-Восточной Азии. «Наличие в России серьезных исламских финансовых институтов и соответствующего законодательства, которое обеспечивает их деятельность, позволит привлекать финансирование из зарубежных исламских финансовых институтов. В условиях, когда РФ отрезана от западных финансовых рынков, это полезно», — считает доктор экономических наук, профессор КФУ Игорь Кох. По словам Минуллиной, Татарстан ведет переговоры с иранскими инвесторами, чьи проекты могут быть профинансированы через исламский банкинг.

Исламский банкинг распространен в странах Ближнего Востока, однако его доля остается небольшой. В 2019 году объем средств, проводимых во всем мире по операциям в соответствии с нормами исламского права, оценивался в $2,9 триллиона. Ожидается, что в 2024-м этот показатель превысит отметку $3,7 триллиона. В России рынок финансовых услуг в соответствии с правилами шариата только начинает развиваться. Как пояснили наши спикеры, поскольку эксперимент только стартовал, данных по обороту исламских финансов в РФ и РТ пока нет.

Корреспонденты «БИЗНЕС Online» под видом клиентов обратились в финансовые организации, предлагающие исламские финансовые продукты в Казани, а также пообщались с экспертами рынка.

Ак Барс Банк стал первым участником эксперимента по исламским финансам. Но на самом деле первые сделки по законам ислама в АББ состоялись еще 10 лет назад, в банке постоянно действует эксперт от ДУМ РТ

Ак Барс Банк стал первым участником эксперимента по исламским финансам. Но на самом деле первые сделки по законам ислама в АББ состоялись еще 10 лет назад, в банке постоянно действует эксперт от ДУМ РТ

Можно ли платить «исламской» картой за алкоголь и свинину? Да

Напомним, что Ак Барс Банк стал первым участником эксперимента по исламским финансам. Но на самом деле первые сделки по законам ислама в АББ состоялись еще 10 лет назад, в банке постоянно действует эксперт от ДУМ РТ. Наш корреспондент сходил в одно из отделений банка — на улице Петербургской, 52, в здании IT-парка. Это небольшое помещение с отдельными кабинетами для консультаций. При входе нужно занять электронную очередь и дождаться приглашения. На календаре — первый день недели, время — около полудня, отделение банка пустое. Спрашиваем у консультанта о продуктах для мусульман.

В первую очередь он рекомендует оформить дебетовую карту по нормам шариата — это самый востребованный продукт. Как нам позже рассказали в пресс-службе АББ, таких карт уже выдано 7 тыс. штук. Она ограничивает покупки в магазинах, заведениях и на интернет-ресурсах, запрещенных шариатом. Например, под табу попадают ночные клубы, пабы, бары и другие развлекательные заведения, алкогольные и табачные магазины, игорные заведения и азартные игры, ломбарды и микрокредитные организации, а также страховые услуги.

Запрет контролируется банком простым способом — по МСС-кодам магазина. Коды присваиваются торговой точке в зависимости от вида деятельности. Если она противоречит нормам шариата, оплата по карте не проходит. Но есть у этой карты свои слабые места. Например, в обычной «Пятерочке» или «Магните», которые позиционируются прежде всего как продуктовые магазины, купить алкоголь по «исламской» карте все-таки возможно. Но тут уже ставка на сознательность самих пользователей такой карты. «Ограничение не распространяется на универсальные магазины по продаже продуктов, так как в данных точках продается и халяльная продукция», — подтвердили в пресс-службе АББ.

Сотрудник банка тем временем объяснил, что обслуживание карты бесплатное, но за информирование об операциях все же возьмут ежемесячную плату (49–79 рублей). При этом процент на остаток средств и кешбэк на покупки не начисляются. На один счет можно заказать до четырех дополнительных карт, например платежный стикер или детскую карту. На сайте подчеркивается, что с вас не возьмут проценты за снятие с «исламской» карты наличных в банкоматах любых банков на территории РФ, так что этот инструмент может быть интересен даже и немусульманам, которым необходимо снимать наличность. Однако за пределами РФ за ту же операцию все же возьмут 1% от суммы (или минимум $5).

В Сбере, к слову, тоже можно оформить халяльный пластик — карта называется «Адафа». Это спецсчет, который исключает начисление процентов на социальные выплаты, например пенсию. Точнее, банк сам зачисляет их на счет благотворительных фондов, которые можно выбрать самостоятельно в приложении Сбербанка. Начисление и использование популярных бонусов «СберСпасибо», кстати, возможно, но при условии отказа от их конвертации в рубли. Обслуживание карты платное — 150 рублей, но только если тратить или хранить малое количество денег (до 5 тыс. и 20 тыс. рублей соответственно), в остальных случаях — бесплатно.

Кроме Татарстана, открыть карту можно в офисах Сбера в Москве, Адыгее, Башкортостане, Дагестане, Ингушетии, Кабардино-Балкарии, Карачаево-Черкесии и Чечне. Таким образом, география исламских финансов в этой части даже выходит за периметр эксперимента. Об ограничении на покупку запрещенных шариатом продуктов сотрудница банка ничего не говорит, но если верить информации на официальном сайте Сбера, то принцип такой же, как и у АББ, — блокируются операции в нехаляльных магазинах и заведениях.

Молодой семье с детьми, например, накопить всю сумму на квартиру или дом целиком бывает сложно, поэтому для желающих улучшить свои жилищные условия, но вместе с тем не нарушать религиозных канонов исламская ипотека — это в любом случае выход

Молодой семье с детьми, например, накопить всю сумму на квартиру или дом целиком бывает сложно, поэтому для желающих улучшить свои жилищные условия, но вместе с тем не нарушать религиозных канонов исламская ипотека — это в любом случае выход

Исламская ипотека: переплата выше, условия жестче

Следующий продукт, который сотруднице «БИЗНЕС Online», работающей «под прикрытием», предложили в АББ, — это халяльная ипотека. Ее можно оформить как на квартиру в многоквартирном доме (проходит только вторичка!), так и на дом с землей. Для начала мусульманин сам должен выбрать жилье, которое затем выкупит банк и продаст ему в рассрочку за определенную сумму (разумеется, выше той, за которую приобрел).

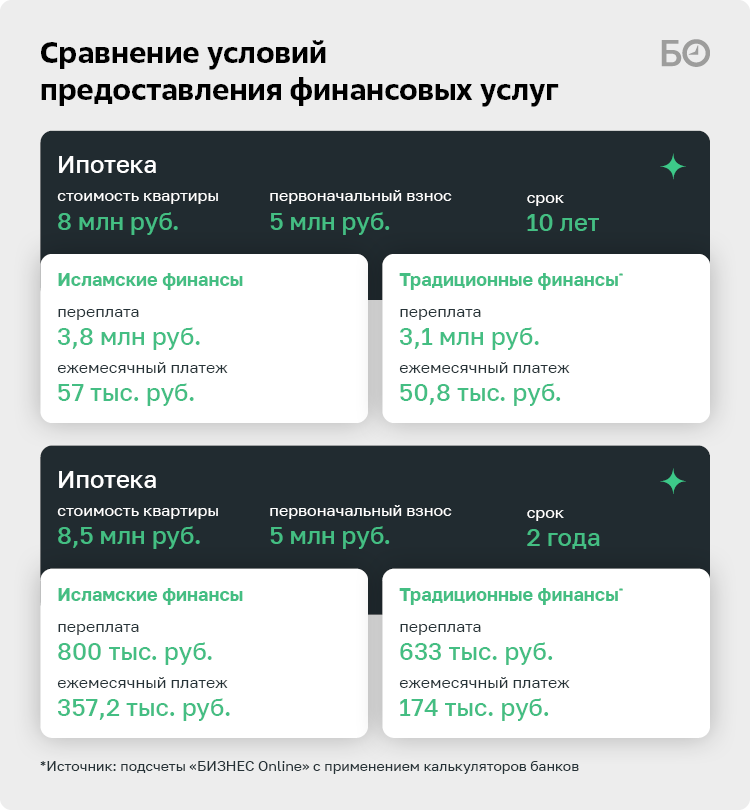

По легенде наша семья хочет купить двухкомнатную квартиру за 8 млн рублей, но у нас уже есть деньги на первоначальный взнос — 5 млн рублей. Для расчета условий ипотеки предлагают воспользоваться онлайн-калькулятором на официальном сайте банка. Выбираем максимальный срок выплаты — 10 лет. Да, ипотека без комиссии, штрафов и пени, однако переплата получается очень высокая — 3,8 млн рублей, а ежемесячный платеж составит почти 57 тыс. рублей. Для сравнения: если взять обычную ипотеку в том же банке, но на стандартных (нехаляльных) условиях, то ежемесячный платеж составит 50,8 тыс. в месяц, а переплата — около 3,1 млн рублей (при проценте 16,3% и без госпрограмм). Выходит, что предлагаемая услуга не так уж и выгодна с финансовой точки зрения, т. е. за желание не нарушать канонов ислама приходится платить больше.

«Амаль» был в числе первых на территории России, кто стал работать по шариатским стандартам, — ФД трудится на этом рынке уже 13 лет

«Амаль» был в числе первых на территории России, кто стал работать по шариатским стандартам, — ФД трудится на этом рынке уже 13 лет

Возможно, более выгодно получится взять исламскую ипотеку в ФД «Амаль»? Направляем туда свои стопы. Офис в Старо-Татарской слободе, на улице Каюма Насыри, 24а, открылся год назад. Символично то, что исторически здесь вели свой быт и торговые дела купцы-мусульмане. «Амаль» был в числе первых на территории России, кто стал работать по шариатским стандартам, — ФД трудится на этом рынке уже 13 лет.

Священный день мусульман — пятница, время около 15:00. Дверь открывает приятная девушка по имени Энже. Офис больше похож на уютную современную квартиру, у входа нужно разуться и оставить верхнюю одежду. Полы покрыты ковролином, сотрудники ходят в носках и обычной одежде — никаких костюмов и рубашек. По словам Энже, 80% работников — соблюдающие мусульмане, из женщин по пальцам можно пересчитать тех, кто ходит без платка. Кстати, консультанты-мужчины старались избегать зрительного контакта (в исламе мужчинам запрещено смотреть на посторонних женщин).

Увы, как оказалось, с ипотекой в ФД «Амаль» все еще сложнее. Нам сразу посоветовали рассмотреть заем в АББ, мол, там «божеские условия». В «Амале» срок максимального финансирования составляет всего два года (видимо, для очень обеспеченных клиентов). В ипотеку предлагают взять вторичное жилье, квартиру в новом доме (главное, чтобы этапы стройки были завершены), дом с участком и коммерческую недвижимость (покупка осуществляется только при условии включенного НДС в договор о купле-продаже). Обычные банки используют материнский капитал, но, т. к. ФД «Амаль» не является банком, у них такое не прокатит. Хотя, по прогнозам сотрудницы, если их внесут в реестр ЦБ в рамках «пилота» по партнерскому финансированию, то в дальнейшем у клиентов «Амаля» может появиться такая возможность.

Все же просим рассчитать ипотеку. При условии первоначального взноса в 5 млн рублей и стоимости желаемого объекта недвижимости в 8,5 млн рублей наценка составит 786,3 тыс. рублей, но средний платеж в месяц — 357,2 тыс. рублей.

Исламскую ипотеку в татарстанском Сбере взять, увы, не получится

Исламскую ипотеку в татарстанском Сбере взять, увы, не получится

Исламскую ипотеку в татарстанском Сбере взять, увы, не получится, а ведь еще год назад в день открытия казанского отделения руководитель центра партнерского финансирования и специальных проектов Сбера Бехнам Гурбан-Заде говорил, что татарстанский исламский офис станет флагманом для всего рынка и с него начнется масштабирование на всю Россию. Однако то ли от страха осуждения квалифицированных экспертов (каких у нас в Татарстане достаточное количество), то ли по другой причине Сбер и сервис недвижимости «Домклик» в этом году действительно запустили пилотную программу исламской ипотеки, но… только в Башкортостане и Дагестане. Программа называется «Ипотека мурабаха», доступна на сумму от 300 тыс. до 100 млн рублей сроком до 20 лет и с минимальным первоначальным взносом от 30%. Воспользовавшись калькулятором на сайте, приходим к выводу, что при одинаковых исходных условиях ежемесячный платеж по исламской ипотеке будет таким же, как по классической с базовой ставкой в 15,6% годовых.

У всех подобных продуктов есть минус — проценты за все годы «зашиваются» в стоимость квартиры при сделке. Соответственно, при перепродаже или досрочном погашении никто их не вернет.

Можно ли прогореть с исламскими инвестициями? Теоретически уменьшение капитала инвестора возможно, но на практике за 12 лет работы такого не было ни с одним инвестором, поясняют в «Амале»

Можно ли прогореть с исламскими инвестициями? Теоретически уменьшение капитала инвестора возможно, но на практике за 12 лет работы такого не было ни с одним инвестором, поясняют в «Амале»

Халяльные инвестиции без гарантированного дохода

А что с халяльными инвестициями? Ак Барс Банк предлагает вложить средства в ценные бумаги через открытый паевой инвестиционный фонд рыночных финансовых инструментов (ПИФ) «Лалэ». Название с татарского языка переводится как «тюльпан». По словам консультанта, в исламских традициях чистота, красота ассоциируются с цветами, отсюда и название. Инвестирование в «исламский ПИФ» гарантирует, что среди ценных бумаг не попадутся те, что участвуют в производстве и реализации алкогольной продукции, табачных изделий, игорного бизнеса и спекулятивной деятельности. Стоимость чистых активов фонда составляет 65 млн рублей.

К сожалению, в рамках российских законов любой доход облагается налогами. Условия банка гласят, что в случае, если срок владения был менее трех лет, с физических лиц (резидентов) возьмут 13% подоходного налога, с нерезидентов — 30%. Выход — инвестировать на более длительный срок. Используем калькулятор на сайте и получаем, что если вложить якобы накопленные нашей семьей 5 млн на три года, то можно получить чуть более 2 млн рублей плюсом (с учетом налоговой льготы от государства), здесь же указывается и ожидаемая доходность — 41%. Видимо, совсем без процентов все-таки не получается?

Доход в «Лалэ» не гарантирован, объяснили нам в пресс-службе банка. Результаты инвестирования в прошлом не дают оснований для прогноза будущей динамики, не гарантируют будущих доходов. Стоимость инвестиционных паев может меняться. Это связано с тем, что стоимость ценных бумаг и финансовых инструментов, которые входят в инвестиционный портфель, может уменьшаться либо увеличиваться. «Доходность на сайте указана с опорой на показатели предыдущих периодов, однако гарантией не является, так как гарантия дохода противоречит принципам исламских финансов, — говорится в ответе АББ. — Сами по себе проценты, килограммы, сантиметры и так далее не могут быть запрещены, так как это количественное выражение, единица измерения чего-либо».

Сейчас в 127 отделениях АББ оказывают услуги исламских финансов (из них в РТ — 111, в других регионах — 16).

Кроме того, через АББ можно отправить средства на благотворительность. Совместно с Legacy Endowment Services банк создал первый в России халяльный эндаумент-фонд для лицея-интерната №1 Альметьевска. «Эндаумент, или целевой капитал, — это имущество, сформированное за счет пожертвований. Собранные средства не тратятся, а инвестируются и приносят регулярный доход школе или благотворительному фонду», — поясняется на сайте банка, где также обещается полная халяльность и этичность работы фонда.

Банк разрабатывает новые банковские продукты, соответствующие нормам ислама: мобильное приложение (совместно с партнерами), продукты для корпоративных клиентов (РКО, проектное финансирование и факторинг, доверительное управление). В 2024 году планируется запустить «исламские окна» в офисах банка, добавили в АББ.

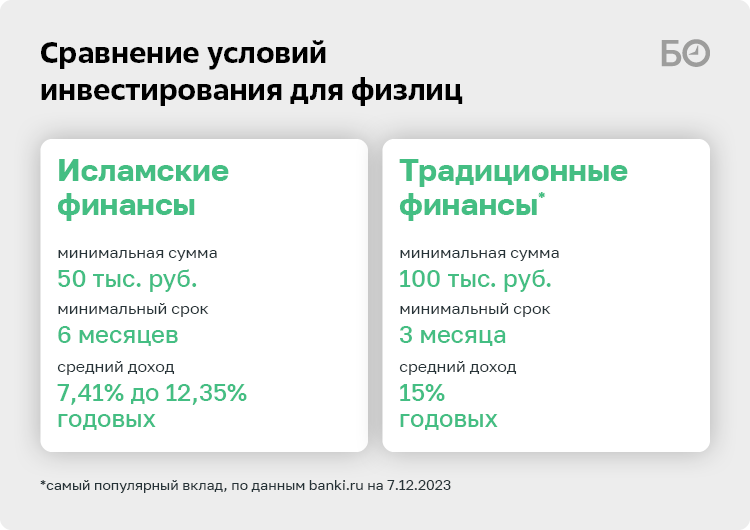

Услуги по инвестированию предоставляет и ФД «Амаль». Физлица могут инвестировать от 50 тыс. рублей на минимальные 6 месяцев, сообщается на сайте компании. На выходе инвесторам обещают доход от 7,41% до 12,35% годовых. Что ж, в нынешних условиях выгоднее оказывается положить деньги на депозит в обычный банк.

Но лучше один раз увидеть. Наш корреспондент обратилась в «Амаль» за консультацией, куда выгоднее вложить 350 тыс. рублей (по легенде остались из свадебных денег). Выяснилось, что в зависимости от тарифа можно получить за год в среднем от 30 тыс. до 37 тыс. рублей прибыли, правда, могут попросить перечислить 10% этой суммы в благотворительный фонд. Как работает стандарт «мудараба» (доверительное управление)? Схема простая: инвестор передает деньги в «Амаль», который их размещает в торговле. Покупают для потенциальных клиентов необходимые товары, которые не противоречат нормам ислама, например автомобили, спецтехнику, строительные материалы, медоборудование, а затем перепродают с торговой наценкой в рассрочку. Прибыль делится с инвестором по процентному соотношению. Отчеты о совершенных покупках ежемесячно публикуются в соцсетях. Что важно: финансовый дом не занимается трейдингом, криптовалютой, покупкой акций и других ценных бумаг.

В «Амале» также обещают помочь накопить средства на поездку в хадж, есть даже инструмент для молодежи — «Юный инвестор», кроме того, есть возможность перечислить деньги на благотворительность в фонд «Ярдэм». Можно ли прогореть с исламскими инвестициями? Теоретически уменьшение капитала инвестора возможно, но на практике за 12 лет работы такого не было ни с одним инвестором, уверяют в «Амале».

Как заявлялось год назад, у мусульман республики появится возможность получать банковские услуги в Сбере, соответствующие требованиям законодательства РФ и нормам шариата

Как заявлялось год назад, у мусульман республики появится возможность получать банковские услуги в Сбере, соответствующие требованиям законодательства РФ и нормам шариата

Сберсчет «Амана» от Сбера

Последним в реестр ЦБ РФ попал Сбер. Еще год назад банк при участии президента РТ Рустама Минниханова открыл исламское отделение на улице Большой Красной, 29а. Кстати, в основе дизайн-концепции исламского офиса Сбера лежит авторский орнамент, разработанный членом союза художников России и лауреатом премии минкультуры РТ им. Баки Урманче Ниязом Хазиахметовым. Как заявлялось тогда, у мусульман республики появится возможность получать банковские услуги, соответствующие требованиям законодательства РФ и нормам шариата. Проверим.

В целом офис мало чем отличается от привычных отделений Сбера. Единственное, сотрудницы в платках, да и окошек на порядок меньше. Интересно, что, когда в Казань приезжали ученые из Малайзии, поднимался вопрос, можно ли немусульманам работать в структурах исламского банкинга. Оказалось, что можно, главное, чтобы услуги предоставлялись надлежащим образом, т. е. без обмана. Нужно отдать должное Сберу — элементарные нормы шариата, показывающие заботу о своих верующих клиентах, здесь соблюдаются.

Для обслуживания, как обычно, нужно взять талон в специальном терминале у входа. Однако, чтобы разобраться в том, на какую кнопку нажать, пришлось вспомнить татарский язык. Да-да, интерфейс по операциям работал только на государственном языке РТ. Рядом не было сотрудников, поэтому стало непонятно, как справляются с этой задачей иноязычные граждане. Пока ждем начала обслуживания, с любопытством рассматриваем стенд, посвященный истории развития исламского финансирования (Сбер даже специально купил один из первых печатных Коранов). Ждать пришлось недолго, т. к. офис банка был пустым. Если в привычном отделении Сбера сотрудники носят белые рубашки и брендированные платочки на шее, то здесь девушки надевают серые костюмы и скрывают волосы под тюрбан, а мужчины сидят в костюмах, напоминающих китель с воротником-стойкой, как у Минниханова.

Помимо упомянутых выше «исламских» карт, в Сбере можно открыть сберегательный счет «Амана» (перевод — «доверенный», «надежный»), куда не начисляются проценты на остаток, в отличие от других вкладов и счетов банка. Деньги можно хранить в рублях, дирхамах (ОАЭ) и юанях (Китай). По словам сотрудницы, при желании можно оформить завещательное распоряжение родственникам. Это, пожалуй, все доступные пока татарстанцам халяльные услуги Сбера.

Старший вице-президент Сбербанка Олег Ганеев на совещании в кабмине РТ ранее говорил, что до конца года организация планирует запустить «пилот» той самой «Ипотеки мурабаха» и лизинговый продукт «Иджара» по всей стране. Также в планах на 2024-й — запуск новых продуктов: страхование жизни, облигации, «автокредитование», оборотное финансирование, цифровые финансовые активы.

«Мирас» готов выкупить для клиентов легковые автомобили, грузопассажирский транспорт, дорожно-строительную технику, промышленное, агротехническое и медицинское оборудование, оплатив его полную стоимость

«Мирас» готов выкупить для клиентов легковые автомобили, грузопассажирский транспорт, дорожно-строительную технику, промышленное, агротехническое и медицинское оборудование, оплатив его полную стоимость

Исламские автокредиты

Наконец, совсем недавно свой исламский офис для работы с физлицами в Казани официально презентовал иранский банк «Мир Бизнес» («дочка» крупнейшего банка в исламском мире и на Ближнем Востоке), который в реестр ЦБ пока не включен. Точнее, халяльные услуги оказывает другая компания из структуры финансовой организации — «Мирас ФК». На открытии они также заявляли о готовности сыграть ключевую роль в развитии исламских финансов. Под свой офис выбрали здание в стиле неоренессанса на одной из старейших улиц центральной части Казани — Большой Красной, 47.

По легенде журналистка нашей газеты пришла узнать, как оформить исламский автокредит. Девушка с ресепшена согласилась проводить к консультанту «Мираса». По пути обращаем внимание на красивый настенный ковер с изображением национального банка Ирана в Тегеране. В просторном кабинете одетая в деловой стиль девушка с короткой аккуратной стрижкой (в банке не запрещают работать немусульманам) простым языком объяснила процесс покупки авто. «Мирас» готов выкупить для клиентов легковые автомобили, грузопассажирский транспорт, дорожно-строительную технику, промышленное, агротехническое и медицинское оборудование, оплатив полную его стоимость. Далее право собственности на товар переходит к клиенту в рамках договора мурабаха (сразу после заключения договора) или иджара би шарт ат-тамлик (по истечении срока договора и выполнения клиентом всех обязательств).

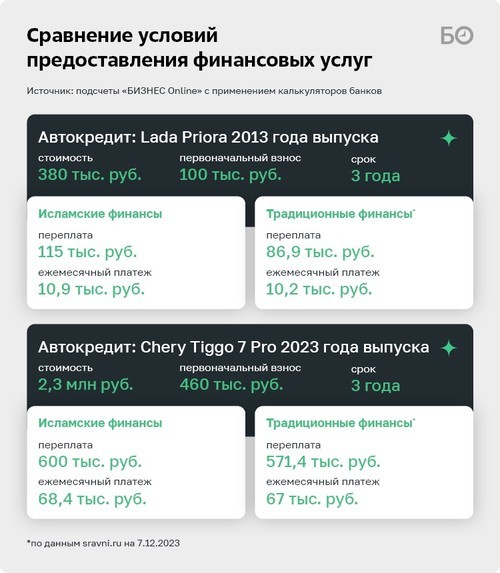

На калькуляторе рассчитываем сумму переплаты за покупку авто Cherry Tiggo 7 Pro 2023 года, стоимость которого составляет 2,3 млн рублей. Девушка сразу предупредила, что машина должна продаваться в автосалоне, а первоначальный взнос за рассрочку должен составлять не менее 20% от стоимости. Переплата составила 600 тыс. рублей, а ежемесячный платеж — 68,4 тыс. рублей. При условии, что будет внесен первоначальный взнос в размере 460 тыс. рублей. Для сравнения: автокредит в традиционном банке с теми же исходными данными обошелся бы с переплатой в 571,4 тыс. рублей и ежемесячной оплатой в 67 тыс. рублей. Так что автокредит по шариату тоже получается немного дороже.

В ФД «Амаль» срок мурабахи — только до двух лет. К тому же компания одобряет покупку б/у автомобиля (срок использования — не более пяти лет). Главное, чтобы стоимость машины составляла не менее 1 млн рублей, а также был первоначальный взнос в размере 30%. По словам консультанта Ильмара, иногда финансовый дом идет на уступки и рассматривает новые автомобили за 900 тыс. рублей. Размер наценки на машину зависит от запрашиваемого финансирования. В случае если клиент не может выплатить остаток, то дается время (около трех месяцев) на продажу авто и погашение задолженности. Дополнительные страховки, пени, комиссии не взимаются.

Нам рассчитали рассрочку на 12 и 24 месяца. Итого при минимальной рассрочке в 1 млн рублей первоначальный взнос составит 300 тыс. рублей, а переплата — 155 тыс. рублей. Из-за короткого срока финансирования ежемесячный платеж — 71,2 тыс. рублей. На два года при той же сумме финансирования размер наценки составил бы 291,5 тыс. рублей, ежемесячный платеж — 41,3 тыс. рублей. Как говорит Ильмар, у традиционных банков дешевые деньги от ЦБ, а у ФД «Амаль» — это деньги физлиц, соответственно, есть дополнительные расходы. Если бы к ним пришел богатый мусульманин, который инвестировал бы миллиард, рассказывает консультант, то ситуация была бы лучше.

«На сегодняшний день невозможно владеть автомобилем и не быть застрахованным. Значит, эта услуга не экономической нужды, а жизненной необходимости. Но к сожалению, нынешнее законодательство и требования ОСАГО не позволяют реализовать данную функцию в рамках ислама»

«На сегодняшний день невозможно владеть автомобилем и не быть застрахованным. Значит, эта услуга не экономической нужды, а жизненной необходимости. Но к сожалению, нынешнее законодательство и требования ОСАГО не позволяют реализовать данную функцию в рамках ислама»

Исламским финансам лоббируют меры поддержки

Хотя юридически исламский банкинг в РФ реализован (пусть и в рамках «пилота»), но в экономическом плане пока он показывает свою неконкурентоспособность. Как ни крути, с финансовой точки зрения партнерские финансы — это невыгодные сделки. «Законы дали возможность для эксперимента, но экономику обойти не удастся», — рассказал «БИЗНЕС Online» кандидат экономических наук, доцент кафедры экономической теории Российского исламского института Марат Мингатин в беседе с корреспондентом «БИЗНЕС Online».

Еще одно ограничение — налоговый диспаритет. В рамках исламского банкинга невозможно вернуть 13% с суммы уплаченного вознаграждения. Кроме того, для традиционных ипотечных кредитов действует широкий ряд льготных программ, которые недоступны при использовании инструментов партнерского финансирования, это делает исламские ипотечные продукты менее конкурентоспособными. На это обратил внимание первый зампредседателя правления Ак Барс Банка Радик Саляхутдинов на недавнем совещании по исламским финансам в кабмине РТ. «В связи с этим мы просим рассмотреть возможность включения участников эксперимента в программу по субсидированию процентной ставки и иные льготные программы, такие как ипотека с господдержкой, семейная ипотека, IT-ипотека, сельская ипотека», — сказал Саляхутдинов.

«Основные наши клиенты в сегменте исламских финансов — это многодетные семейные пары, исповедующие ислам. Доступность жилья для них имеет решающее значение, и наши усилия должны быть направлены на повышение доступности жилья, равноправие и социальную справедливость», — резюмировал банкир. Поддержал его и гендиректор финансового дома «Амаль» Рустам Сагдеев, который тоже уверен, что меры господдержки необходимо распространить на исламские продукты.

Но не ипотекой единой. Эксперты сетуют на нехватку других халяльных услуг. И на первом месте по потребности и необходимости стоит исламское страхование, считает начальник отдела по вопросам шариата ДУМ РТ Булат Мубараков. «Можно сказать, это то, чего не хватает, как глотка свежего воздуха», — комментирует он нашему корреспонденту. Согласен с ним секретарь совета улемов ДУМ РТ, проректор Казанского исламского университета (КИУ) Рустам хазрат Нургалеев. Он подчеркивает, что услуга страхования действительно необходима на уровне гражданской ответственности.

«На сегодняшний день невозможно владеть автомобилем и не быть застрахованным. Значит, эта услуга не экономической нужды, а жизненной необходимости. Но к сожалению, нынешнее законодательство и требования ОСАГО не позволяют реализовать данную функцию в рамках ислама», — говорит он. Также нужно разработать медицинские услуги исламского страхования. «Медобслуживание давно вышло за пределы государственного (бесплатного), но платные услуги не совсем удобны с экономической точки зрения, тем более когда рынок медстрахования не исламский, поэтому возникает потребность в страховании здоровья по исламским нормам», — рассуждает Нургалеев.

Кто будет контролировать финансовые организации на предмет соблюдения ими законов шариата? Это еще один вопрос, волнующий экспертов

Кто будет контролировать финансовые организации на предмет соблюдения ими законов шариата? Это еще один вопрос, волнующий экспертов

Смешиваются ли в банках халяльные и нехаляльные деньги?

Остается множество других вопросов. Например, на круглом столе в Российском исламском институте (РИИ) в этом году звучала критика в адрес Сбера. Мол, в исламские продукты банка якобы включена риба (незаконный прирост денег или определенных товаров в исламе). «Мы взяли реальные договоры в исламском отделении Сбербанка в Казани. Мои скромные знания позволяют сделать вывод о том, что в такой форме эти продукты исламскими считаться не могут», — заявлял гендиректор исламской финансовой компании «ЛяРиба-Финанс» Мурад Алискеров.

Или, например, можно ли в полной мере доверять банкам, имеющим денежный оборот как халяльных, так и нехаляльных денег? Где гарантия того, что средства доверившихся мусульман не будут участвовать в процентно-кредитных историях других клиентов? Кох заверил, что нет никакой проблемы разделить финансовые потоки внутри одной организации, в которой работают «исламские окна».

В АББ нам рассказали, что в рамках «пилота» по партнерским финансам их клиенты не участвуют в процентно-кредитных историях, т. к. банковские продукты разработаны в соответствии со стандартами организации по учету и аудиту в исламских финансовых учреждениях (AAOIFI) и одобрены советом улемов ДУМ РТ, также закреплен постоянный шариатский эксперт от ДУМ РТ. «Осуществляется раздельный учет и хранение денежных средств наших клиентов», — говорится в ответе пресс-службы.

Кто будет контролировать финансовые организации на предмет соблюдения ими законов шариата? Это еще один вопрос, волнующий экспертов. Мингатин в беседе с корреспондентом «БИЗНЕС Online» говорит, что в российском законодательстве просто невозможно контролировать некоторые шариатские вопросы. «Для контроля данного вопроса нужно создать шариатский совет при банке. Такой метод предусмотрен во всех мусульманских странах. По стандарту должны быть эксперты, которые будут регулировать и ограничивать круговорот халяльных денег», — комментирует он.

Однако, как объяснял на круглом столе в РИИ председатель центра развития исламской экономики и финансов (ЦРИЭФ), сертифицированный шариатский эксперт по контролю за деятельностью исламских финансовых институтов AAOIFI Булат Мулюков, такие понятия, как шариатский комитет и шариатский совет, законодательно нельзя ввести в РФ в силу специфики светского государства.

Для решения вопроса он предложил пойти по пути создания саморегулирования (организации должны будут вступать в СРО, чтобы становиться исламскими). Готовый финансовый продукт, по словам эксперта, должен будет проходить в СРО экспертизу и контроль — по мере реализации. «Есть примеры, когда эксперты говорят, что такой-то договор у них правильный, но дальше сама финансовая структура начинает злоупотреблять», — комментирует Мулюков.

ЦБ РФ будет проверять раздельный учет средств, проводить анкетирование, требовать отчетность на соответствие заявленных стандартов

ЦБ РФ будет проверять раздельный учет средств, проводить анкетирование, требовать отчетность на соответствие заявленных стандартов

Халяль или не халяль? Экспресс-тест для исламских финансов

К компаниям, которые участвуют в эксперименте по партнерскому финансированию, будет особо пристальное внимание регулятора, уверен эксперт российского центра исламской экономики и финансов при Российском исламском университете Руслан Халиуллин. ЦБ РФ будет проверять раздельный учет средств, проводить анкетирование, требовать отчетность на соответствие заявленным стандартам. И все же «нечистые на руку» организации могут воспользоваться доверием граждан и дискредитировать таким образом идею исламских финансов. Поэтому, прежде чем выбрать те или иные халяльные финансовые продукты, эксперт советует нашим читателям ответить на следующие вопросы:

- Кто проводил экспертизу работы, кто является шариатским контролером финансовой организации? (Как правило, это эксперты AAOIFI, доктора исламских наук, практики в области исламских финансов.)

- Подтвердило ли духовное управление мусульман заявленные банком или финансовой компанией стандарты? Выдан ли организации соответствующий сертификат от шариатского комитета и проводится ли аудит ее работы?

- Есть ли компания в списке участников эксперимента по партнерским финансам (ведется на сайте ЦБ)? Есть ли у нее лицензия на финансовую деятельность в России?

Если на любой из этих вопросов нет ответа, то это уже повод для беспокойства.

«Спрос со стороны клиентов других вероисповеданий, по нашему мнению, связан с тем, что они заранее знают все свои расходы в рамках представленного продукта, так как отсутствуют пени, комиссии и так далее, что позволяет им заранее планировать все свои расходы»

«Спрос со стороны клиентов других вероисповеданий, по нашему мнению, связан с тем, что они заранее знают все свои расходы в рамках представленного продукта, так как отсутствуют пени, комиссии и так далее, что позволяет им заранее планировать все свои расходы»

О клиентах-немусульманах

Идеологи исламских финансов подчеркивают, что продукты открыты для представителей всех религий. «Мы говорим, что исламский банкинг не только для мусульман, но и для других конфессий, даже для атеистов. В этой части много надо рассказывать, чтобы разбивать стереотипы», — признавалась Минуллина. Кстати, 30% клиентов ФД «Амаль» — люди, которые не исповедуют ислам. «Удобство, гибкость, персональный подход», — объясняет Сагдеев корреспонденту «БИЗНЕС Online» такую статистику.

«Среди клиентов можно встретить представителей разных конфессий, ограничений нет. Спрос со стороны клиентов других вероисповеданий, по нашему мнению, связан с тем, что они заранее знают все свои расходы в рамках представленного продукта, так как отсутствуют пени, комиссии и так далее, что позволяет им заранее планировать все свои расходы», — пояснили в АББ.

Кох считает, что не стоит сравнивать стоимость привлечения финансовых ресурсов в традиционных банках и в исламских. «Это совершенно разные вещи, и равенства между ними никогда не будет. Только если станет осуществляться прямая поддержка со стороны бюджета. Другими способами выравнять условия не удастся, потому что разные системы финансирования, разные риски, разные операции», — поделился доктор экономических наук.

Халиуллин уверен, что в ближайшие несколько лет развитие исламских финансов будет иметь бурный рост, ведь это вопрос не конфессиональной принадлежности, а ценностей, справедливости. «Исламские финансы — это в первую очередь про партнерство и справедливое распределение рисков и прибыли. Это то, что объединяет все национальности и конфессии. В обществе сейчас как раз потребность в честном ведении бизнеса. Уверен, сегодня историческая возможность сделать исламские финансы определенным авангардом в этих изменениях», — подытожил он.

P. S. Уже после выхода материала пресс-служба Сбербанка прислала ответ на вопросы редакции. Публикуем его полностью:

«Безусловно, начало эксперимента и высокое внимание СМИ к теме партнерского финансирования простимулировало интерес клиентов к продуктам Сбера. Согласно проведенной оценке, в течение 12 месяцев после принятия закона №417-ФЗ о партнерском финансировании запланировано формирование активов отрасли на сумму 55 миллиардов рублей. Все это свидетельствует о большом потенциале для роста экономики. Если к этому добавить клиентоцентричность, лежащую в основе политики Сбера, то становится очевидным, что эксперимент будет сопровождаться исключительными показателями эффективности работы в данной области.

При разработке продукта „Ипотека мурабаха“ было уделено особое внимание рыночности условий. Если сравнивать традиционную ипотеку, без льготных условий, с аналогичным сроком и первоначальным взносом, то размер ежемесячного платежа будет сопоставимым с платежом по исламской ипотеке.

Сбер всегда старается везде отметить то, что услуги исламского финансирования доступны для всего населения вне зависимости от вероисповедания. Исламское финансирование представляет собой альтернативную бизнес-модель, которую мы готовы предложить клиенту. Это не подразумевает какие-либо ограничения при обслуживании, но предлагает новые условия, которые будут отвечать ценностям нашей клиентской базы.

[Для получения статуса „халяль“] продукты в линейке партнерского банкинга должны соответствовать целому ряду параметров. Во-первых, в Сбере функционирует специализированное подразделение — центр партнерского финансирования, его сотрудники — сертифицированные специалисты. Во-вторых, деятельность партнерского финансирования сопровождается постоянным сотрудничеством с шариатским консультативным комитетом, который подтверждает соответствие продуктов и сервисов нормам исламского банкинга. Представителями комитета являются муфтий Исмаил Десаи — председатель шариатского комитета, муфтий шейх Иршад Амод, муфтий шейх Абдул Рахман Шариф, аккредитованные организацией бухгалтерского учета и аудита исламских финансовых учреждений (AAOIFI) исламские ученые. Получение фетвы включает в себя согласование на всех этапах структуры продукта и внутренних нормативных документов для осуществления сделок. По завершении проводится заключительный анализ и выдается фетва о соответствии нормам шариата. Дополнительно мы активно взаимодействуем с духовным управлением мусульман России в части разработки решений, которые отвечали бы вызовам современного рынка и потребностям населения. Что касается наших блоков международных операций и корпоративных клиентов, то здесь мы оказываем специальный сервис: когда к нам поступает запрос на проведение сделки по шариатским стандартам, мы отрабатываем данный вопрос путем предоставления консультационных услуг и финансового инжиниринга.

Также существует немаловажный и один из основополагающих факторов — введение раздельного учета. Например, привлеченные средства на счет „Амана“ нельзя инвестировать в запрещенные виды деятельности или направить на выдачу конвенционального кредита. Соблюдение всех вышесказанных стандартов и норм сопровождается ежегодным прохождением шариатского аудита.

К сожалению, специалистов в этой отрасли в нашей стране мало. Именно поэтому 1 февраля на базе Корпоративного университета Сбера дан старт программе профессионального обучения „Исламское финансирование“ объемом в 100 академических часов, в рамках которого обучаются слушатели из разных регионов страны. По завершении обучения выпускники получат сертификаты международной образовательной организации в области исламского финансирования Global Islamic Financial Services, а также диплом о повышении квалификации. Продолжительность программы составляет 6 месяцев. В настоящее время идет запись на третий поток обучения, который планируется запустить в феврале 2024 года.

Определенно количество регионов [с исламскими отделениями] будет увеличиваться. Мы уже сегодня получаем большой запрос из Москвы, Санкт-Петербурга, Сибири и республик Северного Кавказа. В настоящее время внимание банка сосредоточено на ряде регионов, где ведется работа по открытию флагманских офисов».

Комментарии 80

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.