Для стимулирования вложений в дело надо вводить в нашей стране прогрессивный налог, считает экс-депутат Госдумы РФ, доктор экономических наук, главный научный сотрудник Центрального экономико-математического института РАН Иван Грачев. Он предлагает убрать все налоги с вложений в рабочие места: те доходы, которые предприниматель вкладывает в создание новых мест, не должны облагаться налогом совсем.

«Меня поразило, что два совсем разных бухгалтера — председатель Счетной палаты Алексей Кудрин и первый вице-премьер — министр финансов РФ Антон Силуанов — на этой неделе заявили о запредельных налогах в нашей стране»

«Меня поразило, что два совсем разных бухгалтера — председатель Счетной палаты Алексей Кудрин и первый вице-премьер — министр финансов РФ Антон Силуанов — на этой неделе заявили о запредельных налогах в нашей стране»

ЕСЛИ НАЛОГИ ПЛАТИТЬ ЧЕСТНО, ПО-БЕЛОМУ, ОНИ БОЛЬШЕ ПРИБЫЛИ

Поговорим о налогах. Меня поразило, что два совсем разных бухгалтера — председатель Счетной палаты Алексей Кудрин и первый вице-премьер — министр финансов РФ Антон Силуанов — на этой неделе заявили о запредельных налогах в нашей стране. Один говорил о том, что в целом есть основания и возможности их уменьшения, а второй — что налоги на труд у нас запредельные. Я думаю, что, конечно, это так. Меня даже несколько удивляло, что среди моих читателей есть горячие противники данного тезиса.

Полагаю, что имеется три железных доказательства того, что налоги у нас запредельные не просто на труд, а в целом в России. Первое — сравнение с успешными странами консолидированного бюджета нашей страны. Вот в Соединенных Штатах он, когда я его считал, был в районе 27% от ВВП. Сейчас, думаю, чуть меньше, поскольку президент Дональд Трамп уменьшал налоги. А в России тогда было 40–45%. Это при том, что у нас собираемость (не забудем про теневой сектор экономики, который налоги не платит) раза в 1,5 ниже, чем в США. Там практически незначимый теневой сектор, почти полная собираемость налогов, а у нас теневой сектор МВФ оценивает в 38–40%. То есть это еще надо сильно умножить, чтобы получить заданный налоговый пресс.

Второе доказательство — взять и всю страну обсчитать как большое предприятие. Я так тоже делал. Есть ВВП, доходы в бюджете, общий фонд зарплаты и т. д. И ко всему набору применить налоги — НДС и пр., вообще все, только без дырок и изъятий, что важно. Так, как будто это обычное предприятие, белое и пушистое, не имеющее льгот. И тоже получался налоговый пресс порядка 60% от ВВП, заведомо запредельный.

И третье доказательство — как руководитель партии «Развитие предпринимательства» я спрашивал о налогах очень разных бизнесменов. Тех, кто булочки печет, тех, кто не мог воспользоваться «упрощенкой». Поскольку я тогда ее делал, мне было интересно. И тоже получалось, что, если налоги платить честно, по-белому, они больше прибыли предпринимателя. Соответственно, запредельные.

Думаю, те, кто с этим не согласен, должны все-таки переговорить с практиками, бизнесменами, не имеющими упрощенной системы налогообложения. И, уверен, в 90% случаев получат такую же оценку. И примут ее, если уж Кудрин согласился…

Но дальше важно следующее: а как именно надо уменьшать налоги? Например, Антон Силуанов предлагает вещь на самом деле невозможную, вредную: давайте сбросим социальные взносы на самих людей — и от этого станет лучше. Совершенно очевидно, что КПД системы от подобного только уменьшится, потому что обязательные страховые системы в среднем чрезвычайно вредные и неэффективные. А общий реальный налоговый пресс на предприятия, тех, кто является агентами экономики, совершенно точно не уменьшится, если сохранить тот же социальный уровень. Соответственно, надо более-менее понятно рассказать, смоделировать, как можно правильно уменьшать налоговую нагрузку.

«Апелляционный суд Гааги обязал российское правительство выплатить 50 миллиардов долларов экс-акционерам ЮКОСа, компании Михаила Ходорковского»

«Апелляционный суд Гааги обязал российское правительство выплатить 50 миллиардов долларов экс-акционерам ЮКОСа, компании Михаила Ходорковского»

$50 МЛРД ЭКС-АКЦИОНЕРАМ ЮКОСА — ЭТО ТОЖЕ СПОР ВОКРУГ НАЛОГОВ

Здесь есть вторая история, которая тоже происходит вокруг налогов, — это про те $50 млрд, которые Апелляционный суд Гааги обязал российское правительство выплатить экс-акционерам ЮКОСа, компании Михаила Ходорковского. На самом деле очень важная вещь. Меня, откровенно говоря, удивило, когда в прошлый раз западный суд, в честность и независимость которого я уже давным-давно не верил, вдруг принял решение отказать в иске на $50 миллиардов. Но сейчас все произошло, как оно и ожидалось, — принято решение о том, что Россия обязана выплатить.

На самом деле это опять спор вокруг налогов. Россия обосновывала конфискацию ЮКОСа тем, что компания осуществляла налоговое мошенничество на огромные суммы. Сама приватизация не ставилась под вопрос, а именно налоговое мошенничество против государства.

Возникает вопрос: и как теперь быть с налоговыми делами? И сможет ли Россия не выплатить $50 миллиардов? Это не $3 млрд Украине, которые наша страна выплатила тоже по очень спорному решению Стокгольмского суда, на мой взгляд, абсолютно ассиметричному, я бы его правовым никогда не признал. Тем не менее $50 млрд — это не $3 миллиарда! Россия вряд ли сможет и захочет разово такую сумму выплатить. А если нет, возникнут огромные проблемы, уже не санкции против каких-то частных лиц, будут действительно серьезные последствия и для «Газпрома», и «Роснефти», и наших банков с государственным участием.

Дело возникло вокруг спора о налоговых манипуляциях. Людей, которые работали от ЮКОСа, в частности партнера Ходорковского, депутата Госдумы III созыва Владимира Дубова, я знал по бюджетному комитету ГД. И хорошо помню, как он и его соратники вертели дырки в пользу ЮКОСа в налоговом законодательстве. А для компенсации давили и душили малые и средние предприятия, договариваясь с минфином. В этом плане я на 90% уверен, что налоговыми манипуляциями в ЮКОСе действительно занимались. Но притом решение Апелляционного суда Гааги, я опять-таки на 90% уверен, и в апелляции будет в пользу взыскания с России $50 миллиардов.

«На самом деле надо в первую очередь заниматься дырами в налоговом законодательстве»

«На самом деле надо в первую очередь заниматься дырами в налоговом законодательстве»

Тут надо вспомнить Энергетическую хартию, которую Россия не ратифицировала, но подписала, почему и подпадет под решение суда, не сможет отказаться аккуратно от выплаты. Кстати сказать, я выступал против подписания и Энергетической хартии, и наших соглашений по ВТО. Один из пунктов данного документа содержал как раз положение, что мы признаем по энергетическим и нефтяным вопросам право международных судов над нами. То, что мы не ратифицировали хартию в Думе, не отменяет этого, поскольку переговорщики-то ее подписали от имени правительства РФ. И там есть положение о том, что договор к документу, который подписан, но не ратифицирован, содержит пункт, что с момента подписания и до ратификации на временной основе действуют какие-то такие законы, если они не противоречат российской Конституции. А доказать последнее никогда не получится в международных судах. Они, в том числе экономические, давно стали политизированными, никакой независимости судов не осталось и на Западе, а не только у нас. После стокгольмского арбитража это оказалось видно на все 100%. Там форс-мажор был примерно одинаковый: один за «Газпром», другой — против. Суд зачел тот, что против, и не принял другой. То есть абсолютно асимметричное решение стокгольмского арбитража. И я сразу был уверен, что пограбить Россию на $50 млрд западные суды позволят охотно. Если что-то в части ограбления РФ можно сделать, значит, они, естественно, выполнят.

НА БОЛЬШИЕ ДЕНЬГИ, КОТОРЫЕ ВЫВОДЯТСЯ ИЗ ДЕЛА, НАДО НАЛОГООБЛОЖЕНИЕ УВЕЛИЧИВАТЬ

Тем не менее в этой истории с ЮКОСом есть рекомендации: а как править налоговую систему? На самом деле надо в первую очередь заниматься дырами в налоговом законодательстве. Если мы хотим построить эффективную, хорошую налоговую систему, то начать, с моей точки зрения, надо как раз с этих дыр, которые там навертели и которые частично остались еще с тех пор.

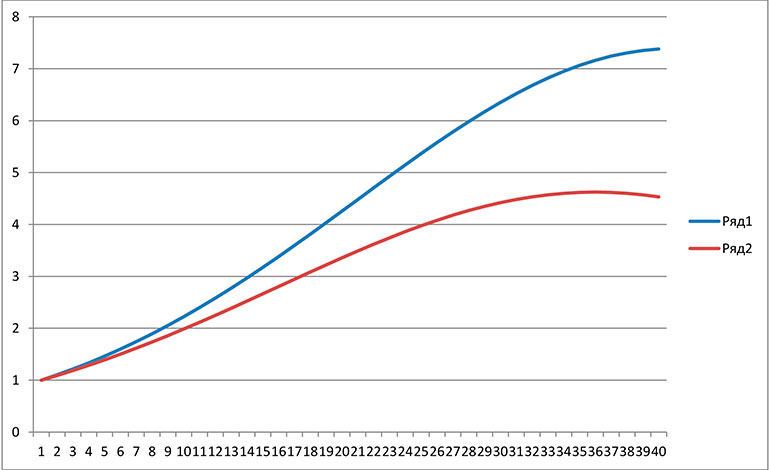

Второе — нужно разбираться, с кого и какие налоги брать, кому увеличивать и кому уменьшать, какие снижать. Я сделал график — подавление экономического роста бюджетно эквивалентными прибыльными (ряд 1 — синяя кривая) и оборотными (ряд 2 — красная кривая) налогами. На графике горизонтальная координата — время в годах, вертикальная — экономический рост в условных единицах, который начинается с состояния «единица» и за 40 лет дорастает до 8. При этом стартует такая мысленная ситуация, когда налогов вообще нет. А дальше начинаем их поднимать. Увеличиваем налог на прибыль (ряд 1) немножко и так, чтобы получить такое же поступление в бюджет. В параллельной, альтернативной реформе поднимаем налог с оборота (ряд 2). При увеличении налога на прибыль доходим, как видно по графику, до того, что экономический рост заканчивается. И дальше делать больше поступления в бюджет нельзя. Нижняя красная кривая (ряд 2) показывает такие же поступления в бюджет, которые обеспечиваются оборотным налогом. Притом мы более сильно подавляем экономический рост, а с некоторого момента он даже начинает уходить в минус. Это примерно нынешнее состояние российской экономики. То есть если мы хотим быстро восстановить экономический рост, то надо, как показывает график (прежде всего по красной кривой), уменьшать налоги на оборот.

Иными словами, на графике демонстрируется, что при равных бюджетных поступлениях уровень подавления экономики разный для налогов на прибыль и налогов с оборота. Это значит, что если мы в обратном направлении собираемся двигаться, то есть увеличивать скорость экономического роста, то надо начинать со снижения оборотных налогов типа НДС. У нас на самом деле замаскированный оборотный налог — это НДС, который во всех отношениях плохой и с уменьшения которого следовало бы начинать снижение налогового пресса.

Так что процедура должна быть такая. Вначале убрать все дыры из нашего налогового законодательства, посмотрев, сколько их там навертели. Дальше, на мой взгляд, как раз с точки зрения и социальных, и других вопросов, а главное, стимулирования вложений в дело надо вводить прогрессивный налог. То есть на большие деньги, которые выводятся из дела, нужно налогообложение увеличивать. А дальше начать убирать все налоги с вложения в рабочие места, полностью выводить эти вложения из-под налога на прибыль. И делать так на самом деле из всех налогов. То есть то, что ты из доходов вкладываешь в создание новых рабочих мест, не должно облагаться налогом совсем — если мы хотим быстро создавать последние. А дальше уже надо плавно уменьшать налоги с оборота, в частности НДС.

Про налоговый маневр, таможню и внутренние налоги я говорил много раз — нужно налоговый маневр отменять совсем, и это можно сделать разом.

Мнение автора может не совпадать с позицией редакции

График предоставлен Иваном Грачевым

Мнение авторов блогов не обязательно отражает точку зрения редакции

Комментарии 175

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.