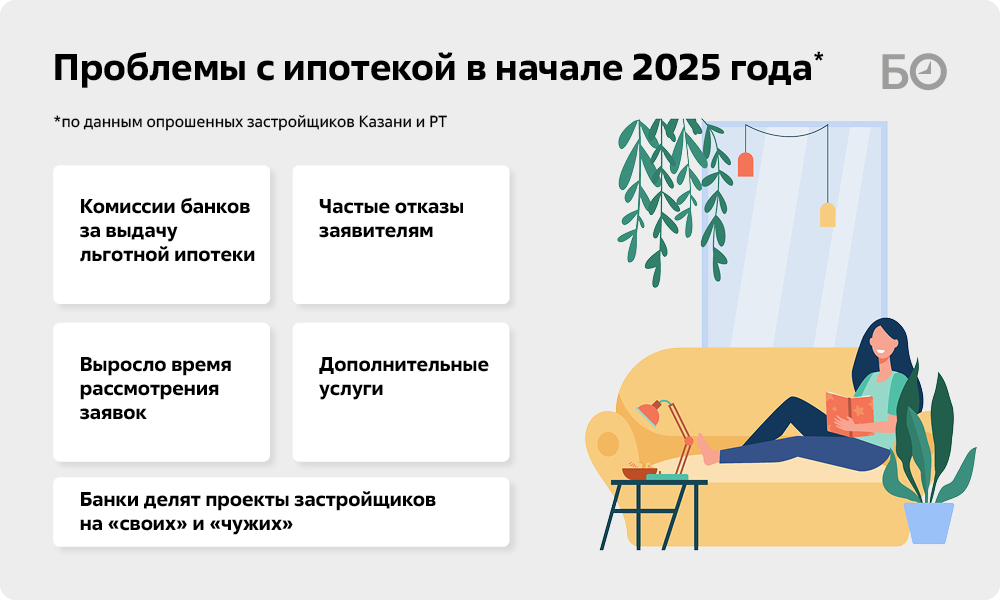

«В правительстве говорят о низких ставках семейной ипотеки, люди рассчитывают на эти условия, а в итоге получают совсем другое», — оценивают девелоперы банковские комиссии за выдачу льготной ипотеки (семейной и IT). В результате квартиры дорожают: в некоторых случаях накрутка — под миллион. А на требование Владимира Путина убрать все лимиты банки отреагировали сокращением одобрения ипотек, делением ипотечников на «своих» и «чужих» и «дополнительными услугами» для заемщиков. Сами банкиры предпочли по существу ситуацию не комментировать. Подробности — в материале «БИЗНЕС Online».

Именно семейная ипотека стала главным драйвером рынка на фоне обвала продаж новостроек

Именно семейная ипотека стала главным драйвером рынка на фоне обвала продаж новостроек

«Схематозы» запретили, но комиссии еще остались

С 1 января в России заработал новый ипотечный стандарт Центробанка, призванный сократить «схематозы» на рынке недвижимости, из-за которых завышались цены, росли риски для банков и покупателей. Но, как оказалось, банки продолжают брать комиссию с застройщиков за выход на сделку с льготной ипотекой (семейной и IT), что опять-таки увеличивает цену квартир.

Между тем именно семейная ипотека стала главным драйвером рынка на фоне обвала продаж новостроек. По данным ЦБ на сентябрь 2024 года, около 90% выдач ипотечных кредитов с господдержкой приходилось на семейную ипотеку. А по оценкам главы «Дом.РФ» Виталия Мутко, доля семейной ипотеки в общем объеме выдач к концу года достигнет 40–45% всех кредитов (точная статистика появится позже).

При лимите семейной ипотеки в 6 млн рублей суммы комиссий доходят до 1 млн рублей, говорят татарстанские девелоперы. И это полностью искажает посыл государства, рассчитывающего за счет субсидирования поддержать семейных заемщиков.

В правительстве говорят о низких ставках для определенной категории заемщиков. Люди рассчитывают на эти условия, а в итоге получают совсем другое.

«Некоторые банки как выдавали кредиты по льготным ставкам с комиссией для застройщика, так и продолжают это делать. Ее размер варьируется от 10 до 19 процентов», — говорит генеральный директор зеленодольской ГК «Мир Групп» Тимур Егоров.

Напомним, что впервые доплата для застройщиков за выдачу ипотеки их клиентам появилась в январе 2024 года. «Закоперщиком» стал Сбер. За каждого покупателя – участника льготной ипотеки банк просил застройщиков доплатить от 7,5% общего размера кредита. Тогда это объясняли тем, что правительство сократило маржу банков от льготного кредитования после роста ключевой ставки ЦБ. И Сбер стал первым, кто решил, что не дело терять на этом деньги. Агрессивную ипотечную политику подхватили ВТБ и Альфа-Банк, которые вместе со Сбером контролируют 80% рынка ипотеки.

В итоге заплатил покупатель. Застройщики были вынуждены включить размер комиссии в стоимость квадратного метра. В условиях минимальной маржинальности, в которой работают застройщики, комиссию закладывают в стоимость квартиры — больше взять денег неоткуда, говорят в СМУ-88. «Банковская комиссия для застройщиков на самом деле не для нас, а для покупателей квартир, — говорит гендиректор ГК „СМУ-88“ Наиль Галеев. — И это обстоятельство, кстати, здорово бьет по нашей репутации. Мы, конечно, подробно объясняем, откуда что берется в конечной стоимости, но не каждый готов так глубоко вникать в вопрос».

К концу 2024 года «поборы» удвоились. Например, в середине декабря в Татарстане при выдаче кредита по семейной ипотеке в 6 млн рублей у Сбера комиссия составляла уже 1,1 млн рублей — это 18,6%, у ВТБ — 19,1%, у Альфа-Банка — 16,82% (такие цифры предоставили участники рынка). «Крупным банкам не хватало лимитов, деньги заканчивались. Апеллируя к тому, что господдержки на льготное кредитование не хватает, переносили часть трат на девелопера, — описывает то время представитель застройщика, попросивший не называть себя. — Это было не совсем правомерно, но банки тупо зарабатывали».

«Комиссию убрали ВТБ и «Уралсиб», другие продолжают работать по старой схеме», — заявляют в гильдии риелторов РТ

«Комиссию убрали ВТБ и «Уралсиб», другие продолжают работать по старой схеме», — заявляют в гильдии риелторов РТ

После путинского «это безобразие» комиссии начали отменять

Лимиты на выдачу льготных ипотечных кредитов по семейной программе отменили после вмешательства президента РФ Владимира Путина.

«Это безобразие. Не должно быть никаких лимитов. Все это связано с субсидиями со стороны государства. Для банков в удовольствие должно быть получать от государства деньги», — указал Путин во время прямой линии в декабре прошлого года. Минфин РФ «взял под козырек» в тот же день. Пошел процесс и по комиссиям.

«С января этого года мы наблюдаем смягчение позиции банков в отношении комиссий за выдачу кредита по льготной ставке», — заявили «БИЗНЕС Online» в пресс-центре компании «Авторы». Но пока это сделали не все.

Понятно, что отмена комиссии — требование правительства РФ. Отказать нельзя. И скорее всего, другие банки просто еще не успели отреагировать. Думаю, отменят в ближайшее время.

«Комиссию убрали ВТБ и „Уралсиб“, другие продолжают работать по старой схеме», — заявляет президент гильдии риелторов РТ Анастасия Голяшева. В СМУ-88 тоже заявляют о том, что комиссию в конце декабря отменил только ВТБ. «По остальным банкам, с которыми работает компания, условия не изменились», — отмечает Галеев. В «Унистрое», помимо ВТБ, в числе отменивших комиссию упоминают Совкомбанк, но рассчитывают, что это сделают и другие.

Быстро выдать льготную ипотеку кредитные организации теперь не готовы, они выдвигают свои требования

Быстро выдать льготную ипотеку кредитные организации теперь не готовы, они выдвигают свои требования

Новая реальность

Вдобавок появились другие препоны. Быстро выдать льготную ипотеку кредитные организации теперь не готовы. «Сбербанк и „Дом.РФ“, например, выставляют условие: только собственные объекты проектного финансирования. Других просто не выводят на сделку. Объекты кидают в отказ», — говорит Голяшева.

«Думаю, подобная практика будет сохраняться до принятия соответствующих решений ФАС», — рассуждают в СМУ-88 о выборочном кредитовании, предпочтении объектов с открытым проектным финансированием.

С 1 января банкам и застройщикам запрещены:

- Аккредитивы при покупке жилья. Это схема, при которой деньги покупателя поступают не на эскроу-счета, а на аккредитив. В этом случае банк использовал деньги с аккредитивов для получения прибыли и часть средств мог вернуть покупателю, формируя скидку на квартиру. В отличие от эскроу, аккредитивы не застрахованы, в случае краха банка покупатель их теряет, поэтому ЦБ их и запретил.

- Субсидируемая ипотека от застройщика. Новый стандарт запрещает выплату комиссии от застройщика банку, за счет которой происходило снижение процентной ставки до приемлемых величин. Эти расходы перекладывались на покупателя за счет завышения цены на квартиру. Ключевая проблема — квартира становится дороже рыночной примерно на 20%. Банк получает залог, который не может покрыть ипотеку, а клиент даже после ее продажи может остаться должен банку.

- Кешбэк. Эта схема предусматривает возврат покупателю части первоначального взноса после покупки.

Запрет на плату за пониженную ставку начнет действовать с июля 2025 года. А до этого ЦБ обязал банки:

- при досрочном погашении ипотеки компенсировать заемщику избыточно уплаченную им стоимость пониженной ставки;

- до заключения соглашения о пониженной ставке предоставить расчет полной стоимости кредита без учета пониженной ставки.

Центробанк также закрепил единые условия ипотеки для всех и рекомендовал заключать договор ипотеки на срок не более 30 лет и на сумму, не превышающую 80% стоимости жилья.

Регулятор обязал банки проговаривать все условия и сведения, касающиеся кредита, а также сообщать обо всех рисках для заемщика до подписания договора. Кредитор также обязан ответить на вопросы заемщика об ипотеке и о дополнительных к ней услугах, например страховках.

Банки выдвигают и другие требования. «Один известный банк просто отказывает всем клиентам, даже при отсутствии явных объективных причин, и тем самым портит кредитную историю людей, — описывает ситуацию Егоров. — К примеру, с начала года мы смогли получить одобрение без комиссии только для одного клиента. Сумма кредита составила всего лишь 700 тысяч рублей. Другой известный банк ввел очень долгую процедуру одобрения. Он выдает ипотеку без комиссии, но только при условии подключения пакета своих дополнительных услуг: онлайн-услуги личного юриста, страховки и прочих подписок».

Настораживает поведение кредитных организаций после ввода новых правил ипотечного кредитования и гильдию риелторов РТ. Банки заняли выжидательную позицию и ведут себя очень неоднозначно.

Фактически новая практика в январе еще только формируется, но участились отказы, получить ипотечный кредит стало сложнее.

«Одновременно с тем, как было объявлено о решении вопроса с дефицитом лимитов по льготным программам, резко сократилось количество одобрений ипотек, даже если заемщик подходит под условия, что называется, с запасом, а не впритык», — обращает внимание на проблему Галеев.

По данным национального бюро кредитных историй, опубликованным РИА «Недвижимость», доля отказов достигла пика в октябре прошлого года: ипотечные банки отклоняли 77% заявок. К декабрю доля снизилась до 69%, но это все равно очень много.

Проблемы не у всех. «Некоторые банки, в том числе крупные, комиссию отменили, а также смягчили и иные условия оформления кредита — например, снизили минимальный размер первоначального взноса до уровня 20 процентов и увеличили одобряемость заявок на кредитование, — отвечают в пресс-центре компании „Авторы“. — Вместе с тем в части банков комиссия пока сохраняется и достигает значения в районе 10–15 процентов от суммы ипотечного кредита».

«С учетом тенденции на постепенную отмену комиссии у клиентов и застройщиков в некоторых банках появляется возможность делать выбор в пользу банков с более лояльными условиями»

«С учетом тенденции на постепенную отмену комиссии у клиентов и застройщиков в некоторых банках появляется возможность делать выбор в пользу банков с более лояльными условиями»

Причины

«БИЗНЕС Online» направил запросы в татарстанские филиалы Сбера и ВТБ, а также в головные офисы Альфа-Банка, «Дом.РФ» и Ак Барс Банка.

«Банк делает все возможное для сохранения доступности льготной ипотеки как для граждан, так и для застройщиков. В Сбере была и есть возможность оформления льготной ипотеки с минимальным первоначальным взносом от 20,1 процента без субсидирования со стороны девелопера при использовании комплексного продукта застройщиком», — сообщили «БИЗНЕС Online» в пресс-службе Сбера. Под комплексным продуктом, по всей видимости, имеется в виду прямое сотрудничество банка и девелопера по строительству объекта.

Другие кредитные учреждения предпочли не комментировать ситуацию вовсе.

«Банки, как правило, никогда ничего не объясняют, — говорит Егоров. — Но, по нашей информации, таким образом они компенсируют издержки, которые возникают из-за сроков получения финансирования на субсидированные ставки. Им надо зарабатывать, без маржи банки оставаться не готовы, поэтому в комбо со льготной ставкой ввели комиссии. Они видят, что на рынке ажиотаж, а они монополисты, которые в очередной раз решили заработать и на клиентах, и на застройщиках».

Две причины появления и долгого расставания с комиссией называют в «Унистрое»:

- Льготная ипотека для банкиров далеко не самый выгодный продукт, и зарабатывают они на нем крайне мало, поэтому комиссия — обычное желание повысить свои доходы.

- Ограничение количества выдачи кредитов на приобретение жилья по социальным программам с низкими ставками.

Насколько это справедливо?

«Вопросы справедливости — это вопросы морально-нравственного характера, — комментирует Галеев. — Тут речь все-таки о бизнесе, а не о благотворительности. Насколько порядочно ты его ведешь, мы можем спрашивать только с себя. Не могу сказать, что я поддерживаю или осуждаю решения, принимаемые другими участниками рынка. У меня нет на это права, такое неэтично. Каждый в своем праве вести бизнес на собственное усмотрение, время потом покажет, кто был прав, а кто ошибся».

«Относительно справедливости таких условий лучшую оценку даст рынок, — говорят и в пресс-центре компании „Авторы“. — С учетом тенденции на постепенную отмену комиссии у клиентов и застройщиков в некоторых банках появляется возможность делать выбор в пользу финансовых учреждений с более лояльными условиями. Возможно, это побудит и остальные банки пересмотреть подход к комиссиям».

Ожидать падения стоимости «квадрата» не стоит

Ожидать падения стоимости «квадрата» не стоит

Цену не снизят, но скидки будут

Впрочем, даже после отмены комиссий цена «квадрата» падать не будет, сходятся во мнении опрошенные участники рынка.

«Скажем так, застройщики делятся на две группы, — рассуждают о цене в „Унистрое“. — Одни закладывают комиссию в цену квадратного метра, перекладывая эти расходы на клиента. Вторые просто снижают размер своей рентабельности».

Теоретически те, кто перекладывал комиссию на покупателя, сейчас могут данную наценку убрать. Как будет на самом деле — это скорее вопрос к совести девелопера.

«Каждый день дорожает стоимость материалов и комплектующих для стройки: металла, инженерного оборудования и прочего», — говорят в «Мир Групп».

Цена квадратного метра с учетом удорожания была выше и сейчас стабилизируется, полагает Голяшева. Но она тоже сомневается, что отмена комиссий позволит снизить цены.

«Быстро растет себестоимость строительства, дорожает все. А спад продаж в последние месяцы увеличил стоимость проектного финансирования для девелоперов. В последний квартал работали программы рассрочки, траншевой ипотеки и прочие, которые не наполняли эскроу-счета, — продолжает президент гильдии риелторов РТ. — Стоимость строительства плюс стоимость проектного финансирования увеличат расходы застройщиков, что никак не приведет к снижению. Главное, чтобы математика проекта вообще билась в плюс, так как многие стройки на старте еще с 2024 года».

Но застройщики получат больше возможностей для скидочных маневров, считают в компании «Авторы».

«В экономике проекта выплата комиссии банкам учитывается, но не является ценообразующим элементом, — говорят в пресс-центре фирмы „Авторы“. — Продуктовая составляющая проекта и конкурентное окружение первостепенны в этом отношении, потому снижения стоимости по данной причине ожидать не стоит. В случае, когда в стоимость проекта в большой доле лотов была заложена максимальная сумма комиссии банку, вероятно, будут предложены скидки, так как сейчас упор на рассрочку. Цена за квадратный метр складывается из ряда параметров, на расходную часть сейчас тоже большое влияние внешних факторов. Тут скорее будет акцент на баланс для удержания текущих цен».

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 166

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.