«Татнефть» опубликовала финансовые результаты по МСФО за первое полугодие 2023 года. По его итогам компания получила чистую прибыль в 147,8 млрд рублей — на 5,7% больше, чем в 2022 году. При этом выручка от основной деятельности упала на 21,1% до 623,8 млрд рублей. В деталях отчетности крупнейшей и самой прибыльной компании Татарстана разбирался «БИЗНЕС Online».

В 2023 году доходы отрасли падают по причине снижения среднегодовой цены за баррель Urals с 5,4 тыс. до 4,7 тыс. рублей. Но это пока не так сильно коснулось «Татнефти»

В 2023 году доходы отрасли падают по причине снижения среднегодовой цены за баррель Urals с 5,4 тыс. до 4,7 тыс. рублей. Но это пока не так сильно коснулось «Татнефти»

Курсовая разница и рост цен на топливо в ответе за прибыль «Татнефти»

В 2022 году нефтегазовые доходы по России показывали рекордные значения, увеличившись на 28% до 11,6 трлн рублей из-за высоких цен на энергоносители. Но в 2023-м доходы отрасли падают по причине снижения среднегодовой цены за баррель Urals с 5,4 тыс. до 4,7 тыс. рублей. Но это пока не так сильно коснулось «Татнефти», поскольку существенная доля ее выручки формируется за счет экспорта нефтепродуктов, где маржа относительно 2021 года намного выше.

После введения нефтяного эмбарго ЕС и ценового потолка вице-премьер РФ Александр Новак объявил о том, что Россия с марта 2023 года сократит добычу на 0,5 млн баррелей в сутки, а также снизит экспорт. Сокращение объемов добычи повлияло на финансовые показатели «Татнефти», которая на днях опубликовала финансовые результаты по МСФО за первое полугодие 2023 года.

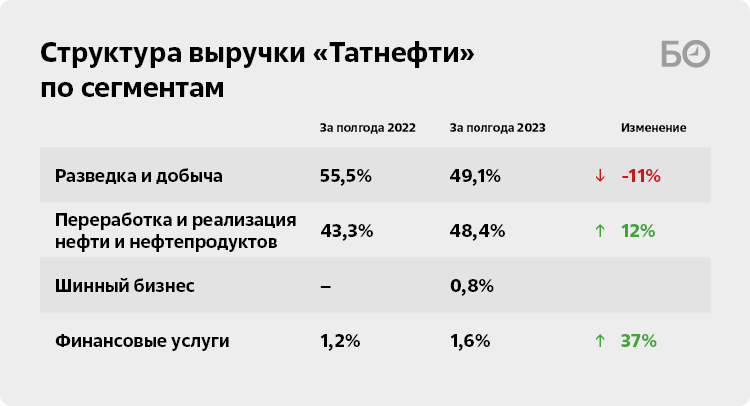

Выручка «Татнефти» от реализации продукции составила 623,8 млрд рублей, снизившись по сравнению с аналогичным периодом прошлого года на 21,1% — в основном за счет падения продажи нефти. Выручка по сегменту «разведка и добыча нефти» сократилась на треть — с 570,7 млрд до 379 млрд рублей. Падение объемов реализации коснулось не только стран дальнего зарубежья, но и внутреннего рынка. Причем спад продаж произошел равномерный — и там и там просадка составила 30%. Реализация нефти на внутреннем рынке снизилась со 132 млрд до 92,4 млрд рублей, продажи в страны дальнего зарубежья упали со 173 млрд до 119,6 млрд рублей. Несмотря на сокращение оборотов, прибыль по этой статье увеличилась на четверть до 78,3 млрд рублей. Благодарить нужно курс доллара: на конец отчетного периода курс российского рубля к доллару США, установленный ЦБ РФ, составлял 87,03 рубля, тогда как в прошлом году — 51,16 рубля.

Выручка от продажи продукции НПЗ росла только на внутреннем рынке, тогда как внешние рынки показали двукратную просадку. Доходы от поставок нефтепродуктов внутри России выросли на 14% до 250,5 млрд рублей, а выручка от продажи нефтепродуктов в дальнее зарубежье упала с 205 млрд до 97,5 млрд рублей, при этом в 2 раза выросла реализация в ближнее зарубежье — до 11,8 млрд рублей. Доходность сегмента «переработка и реализация нефти и нефтепродуктов» снизилась на 37,5% до 103 млрд рублей.

Несмотря на существенное падение выручки, расходы компании выросли за период. Так, увеличились на 24,2% до 85,9 млрд рублей расходы, связанные с приобретением углеводородов для последующей переработки и продажи. На 11,6% увеличились траты на операционную деятельность (94 млрд рублей), транспортные расходы подросли на 37,5% до 44,3 млрд рублей, а также расходы на износ и амортизацию — на 40% до 30,6 млрд рублей. На 33,7% с 33,1 млрд до 44,3 млрд рублей увеличились коммерческие и административные расходы. Содержание социальной инфраструктуры и передача объектов социальной сферы обошлись компании в этом году почти в 2 раза дороже — 6,8 млрд рублей.

При этом компания сократила за счет возвратного акциза свои налоговые выплаты на 38,7% — с 271 млрд до 166 млрд рублей (без учета налога на прибыль), а также за счет снижения экспорта нефти за рубеж компания «сэкономила» на выплатах экспортных пошлин почти 17 млрд рублей, снизив эти обязательные платежи до 6,4 млрд рублей.

Скачки курсов валют сыграли «Татнефти» на руку. С одной стороны, группа компаний отразила прибыль по переоценке своих валютных накоплений в размере 46,8 млрд рублей. Однако с другой — зафиксирован убыток по статье расходов «Татнефти» в иностранной валюте в размере 17,1 млрд рублей. Таким образом, совокупный эффект от курсовых разниц составил 29,6 млрд рублей против убытка в 61,9 млрд рублей годом ранее.

По данному направлению «Татнефть» за половину текущего года выручила 6,4 млрд рублей, из которых 5,2 млрд рублей было получено от продаж шин на внутрироссийском рынке, а еще продукции на 1,1 млрд рублей отгружено в страны ближнего зарубежья

По данному направлению «Татнефть» за половину текущего года выручила 6,4 млрд рублей, из которых 5,2 млрд рублей было получено от продаж шин на внутрироссийском рынке, а еще продукции на 1,1 млрд рублей отгружено в страны ближнего зарубежья

Круговорот шин в «Татнефти»

После того как в мае 2022 года локомотив татарстанской экономики продал АО «Татнефтехиминвест-холдинг» свои предприятия шинного бизнеса (в сделку вошли ООО «УК „Татнефть-Нефтехим“», ООО «Нижнекамский завод грузовых шин» и ООО «Торговый дом Кама», а также акции в ПАО «Нижнекамскшина», АО «Нижнекамский механический завод» и АО «Ярполимермаш-Татнефть»), в I квартале 2023 года «Татнефть» купила шинный бизнес у уходящего из России финского гиганта Nokian Tyres. Было приобретено 100% в уставном капитале ООО «Нокиан Тайерс», ООО «Нокиан Шина», ООО «Хакка Инвест», которые позже оказались переименованы в ООО «Айкон Тайерс», ООО «Айкон Шина», ООО «Айкон Инвест». Позже правительственная комиссия РФ по контролю за иностранными инвестициями одобрила сделку, и в марте финская компания Nokian Tyres получила от «Татнефти» 23,05 млрд рублей за свой шинный бизнес в России. Мощность 14 производственных линий составляет около 17 млн шин в год. Для сравнения: в 2021 году, до продажи своих шинных активов, «Татнефть» произвела около 12 млн шин.

Кроме того, в I квартале 2023 года группа приобрела бизнес по производству шинной продукции в Республике Узбекистан путем покупки доли в ООО Birinchi Rezinotexnika Zavodi у третьих сторон и получила контроль, став единственным участником общества.

По данному направлению «Татнефть» за половину текущего года выручила 6,4 млрд рублей, из которых 5,2 млрд рублей было получено от продаж шин на внутрироссийском рынке, а еще продукции на 1,1 млрд рублей отгружено в страны ближнего зарубежья. Пока же новый «старый» бизнес не принес компании никакого дохода — убыток за полгода составил почти 4,2 млрд рублей.

«Татнефть» также владеет банковской группой «Зенит». По итогам первого полугодия 2023 года группа компаний получила убыток от банка «Зенит» в размере 1 млрд рублей. Это произошло по причине создания банком резервов под возможные потери и ожидаемые кредитные убытки на сумму в 2,6 млрд рублей. Активы банка с начала 2023 года сократились на 13,7% до 275,7 млрд рублей. В том числе чистая ссудная задолженность снизилась на 16,2% до 166,3 млрд рублей. Объем привлеченных средств клиентов уменьшился на 17,6% до 222,5 млрд рублей. Собственные средства увеличились на 1,4% до 26,2 млрд рублей. Все эти изменения происходили на фоне кадровых пертурбаций — в феврале 2023 года акционеры «Зенита» сняли с должности предправления Александра Тищенко, который за 6-летнюю карьеру вывел банк в прибыль. Кресло временно занял его заместитель Сергей Кулаковкин, а 31 марта новым руководителем был назначен Дмитрий Романов.

Помимо приобретения шинного бизнеса, во II квартале 2023 года в рамках расширения рынков сбыта «Татнефть» приобрела акции турецкой компании Aytemiz Akaryakıt Dağıtım A.Ş. и получила контроль, став единственным участником общества. Цена приобретения составила 27,3 млрд рублей.

Общий долг группы за полгода увеличился на 8,6 млрд рублей. Из них 23,1 млрд рублей — это долгосрочные кредиты и займы, а 3 млрд — краткосрочные

Общий долг группы за полгода увеличился на 8,6 млрд рублей. Из них 23,1 млрд рублей — это долгосрочные кредиты и займы, а 3 млрд — краткосрочные

«Татнефть» увеличила долги и инвестиционные вложения

Операционный денежный поток «Татнефти» в первом полугодии 2023 года упал в 2 раза — с 187,5 млрд до 96,8 млрд рублей. Расходы по инвестиционной деятельности увеличились более чем в 8 раз — с 18 млрд до 148 млрд рублей. Большая часть, или 97,7 млрд рублей, пошла на приобретение основных средств, 39,4 млрд рублей было потрачено на приобретение новых дочерних компаний, почти на 8 млрд рублей группа приобрела долговые ценные бумаги. Государственные субсидии просели в 3,7 раза — с 1,9 млрд до 511 млн рублей.

Общий долг группы за полгода увеличился на 8,6 млрд рублей. Из них 23,1 млрд рублей — это долгосрочные кредиты и займы, а 3 млрд — краткосрочные. Увеличение величины задолженности произошло в основном в результате приобретения бизнеса.

Исходя из дивидендной политики, «Татнефть» направляет на выплаты 50% чистой прибыли по РСБУ или по МСФО в зависимости от того, какая выше. В июне 2023 года акционеры компании утвердили выплату дивидендов по результатам 2022-го в размере 67,28 рубля на одну привилегированную и обыкновенную акцию с учетом ранее выплаченных промежуточных дивидендов по результатам 6 и 9 месяцев 2022 года в размере 39,57 рубля на одну привилегированную и обыкновенную акцию. Уже 15 августа совет директоров «Татнефти» рекомендовал выплатить дивиденды за первое полугодие 2023 года в размере 27,54 рубля за бумагу.

«На внутреннем рынке мы видим очередное обновление цен на бензин, что позволяет компании зарабатывать на нефтепереработке»

«На внутреннем рынке мы видим очередное обновление цен на бензин, что позволяет компании зарабатывать на нефтепереработке»

Курс доллара поможет «Татнефти», а акции компании надо «держать»

Андрей Кочетков — аналитик финансовой компании «Открытие Инвестиции»:

— В условиях падения выручки компания увеличила прибыль — и это кажется довольно странным событием. Вышедшая же отчетность «Татнефти» говорит о том, что компания грамотно распорядилась своими финансами и сокращает расходы на фоне неблагоприятной рыночной ситуации. Компания смогла сэкономить средства и получить достаточную прибыль благодаря отсутствию в нынешней ситуации необходимости активного инвестирования в нефтедобычу и нефтеразведку. Политика, которую проводит «Татнефть», не только благоприятна для бюджета Татарстана, но и позитивна для частных акционеров.

Такое ведение бизнеса, возможно, связано частично с уникальной позицией «Татнефти», у которой нет большого доступа к морским путям. Соответственно, она вынуждена пользоваться логистикой других компаний, портовой инфраструктурой. Если раньше «Татнефть» поставляла существенные объемы по нефтепроводу «Дружба», то сейчас эти объемы серьезно сократились, и, соответственно, в условиях решения логистических проблем экономия на нефтеразведке и освоении новых месторождений — это более финансово логичный выход.

В остальном отчетность показывает сильные результаты. Весьма серьезное изменение курса рубля в прошедшем полугодии привело к тому, что условия по ранее заключенным контрактам учитываются сейчас по более благоприятному курсу. Те запасы компании, которые были добыты по одной цене, на данный момент реализуются по другой. На внутреннем рынке мы видим очередное обновление цен на бензин, что также позволяет компании зарабатывать на нефтепереработке.

На второе полугодие прогноз оптимистичный — на это влияет ценовая конъюнктура и курс доллара. Скорее всего, курс рубля не вернется к минимальным значениям текущего года, даже если будет ниже, но не сильно, цена на нефть останется в районе 80–90 долларов за баррель, соответственно, второе полугодие для «Татнефти» будет лучше, чем первое. Уже показатели в III квартале превзойдут показатели I или II квартала текущего года.

Кирилл Бахтин — аналитик инвестиционного банка «Синара»:

— «Татнефть» раскрыла финансовые результаты по МСФО, которые оказались очень близки к оценкам рынка в плане выручки и чистой прибыли акционеров. За год цены на сырье существенно снизились (средняя котировка Urals уменьшилась на 38 процентов год к году), что сказалось на показателях выручки (минус 21 процент) и EBITDA (минус 35 процентов). Убыток от обесценения основных средств в первом полугодии 2023 года — 14 миллиардов рублей, в то время как соответствующий убыток в первом полугодии 2022-го составлял 5 миллиардов рублей. Прибыль по курсовым разницам в 30 миллиардов рублей, которая формируется исходя из динамики дебиторской задолженности, не компенсировала убыток в 62 миллиарда рублей по итогам первого полугодия 2022 года. В результате чистая прибыль «Татнефти» по МСФО выросла на 6 процентов год к году до 148 миллиардов рублей.

Мы считаем выход отчетности нейтральным событием для динамики акций «Татнефти». Промежуточные дивиденды определяются исходя из чистой прибыли по РСБУ, которая уже была раскрыта, и совет директоров уже дал рекомендацию по размеру дивидендов за первое полугодие 2023 года в 27,5 рубля за акцию. Чистая прибыль по МСФО превышает показатель по РСБУ на 16 процентов, и данная разница (4,3 рубля за акцию) должна отразиться в сумме финальных дивидендов за 2023 год. Обратим внимание, что у «Татнефти» отрицательный свободный денежный поток за первое полугодие 2023 года, в том числе из-за роста оборотного капитала в отчетном квартале на 52 миллиарда рублей. Чистая денежная позиция «Татнефти» на 30 июня 2023 года составляет 101 миллиард рублей, сократившись на 38 процентов год к году, отчасти из-за направления 39 миллиардов рублей на приобретение дочерних компаний. Мы сохраняем рейтинг «Держать» по акциям «Татнефти».

Комментарии 14

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.