Нефтяные компании, входящие в группу «СМП» Фоата Комарова, вступили в миллиардный арбитражный спор со Сбером Германа Грефа. Суд касается расчетного товарного опциона на нефть марки Brent — финансового дериватива, которым нефтяники пытались застраховать себя от низких цен на нефть. Однако с началом спецоперации цены на черное золото рванули вверх, ввергая СМП в убытки. Компании Комарова попытались расторгнуть сделки, но в ответ получили встречные иски почти на 1,5 млрд рублей. О том, каковы шансы в судебном споре у обеих сторон и какие прецеденты на этот счет помнит российская и даже мировая Фемида, — в материале «БИЗНЕС Online».

Нефтяные компании, входящие в группу «СМП» Фоата Комарова, вступили в миллиардный арбитражный спор со Сбером Германа Грефа

Нефтяные компании, входящие в группу «СМП» Фоата Комарова, вступили в миллиардный арбитражный спор со Сбером Германа Грефа

Как Сбер соблазнял Комаровых опционами

По версии компании Фоата Комарова АО «СМП-Нефтегаз», больше двух лет назад на нее вышел Сбер с предложением заключить сделки расчетного товарного опциона (call и put) на нефть марки Brent. Суть данного финансового инструмента проста: если цена нефти поднимается выше закрепленного в опционе значения, то получающуюся дельту нефтяники платят банку, а если опускается ниже, то банк платит разницу компании. Нефтяники сочли это неплохой страховкой, которая поможет исключить риски в случае падения цены на черное золото. У многих еще в памяти «черный понедельник» — 20 апреля 2020 года фьючерсы на нефть падали до отрицательных значений, после чего цены на нефть несколько месяцев держались на уровне $40–50 за баррель. Был у данной опции еще и второй, не самый очевидный, смысл.

«Структура сделки была предложена Сбером как первая сделка, заключенная в России, и по нашей аналогии они должны были продавать этот банковский продукт дальше», — рассказала на заседании суда 10 марта 2023 года член совета директоров АО «СМП-Нефтегаз» Юлия Ишмуратова. Нефтяников заверили, что покупка производных финансовых инструментов благотворно повлияет на отношения с банком.

— И в чем была ваша выгода? — спросила судья татарстанского арбитража Гульнара Осипова у нефтяников.

— Ни в чем! Нам говорили, что если у нас будут дополнительные финансовые инструменты, то это станет преференцией при выдаче кредитов, что это будет лучше для нас, в том числе для развития партнерских отношений, — утверждал в суде другой представитель «СМП-Нефтегаз», Ринат Хисматуллин. (Ранее в наших материалах он фигурировал как начальник юридического отдела ОАО «СМП-Нефтегаз».)

АО «СМП-Нефтегаз» было создано 27 апреля 1998 года в Альметьевске. Уставный капитал составляет 505,5 тыс. рублей. В акционерах общества — советник генерального директора АО «СМП-Нефтегаз» Комаров Фоат Фагимович (10,4344337%) и его супруга Комарова Альфира Абзаловна (14,83709%), а также АО «СМП» (50%). В отчетности Автокредитбанка от 21 сентября 2021-го раскрывается список владельцев остальных 25% акций компании «СМП-Нефтегаз» — это Фардиев Ильшат Шаехович (9,8914%), Тахаутдинов Рустем Шафагатович (6,9240%), Галеева Кадрия Ринатовна (2,9674%), Галлямова Светлана Шафагатовна (4,9457%). С 9 сентября 2022 года гендиректор — Шабалин Олег Николаевич.

АО «СМП» (предоставляет в аренду помещения и технику юрлицам), в свою очередь, принадлежит Комарову (33,9282%), а его супруга осуществляет доверительное управление 36,4827% акций их сына Комарова Рияза Фоатовича (он работает гендиректором АО «СМП»). Оставшиеся 29,6% акций АО «СМП» разделили между собой Тахаутдинов (1,0888%), Шакирзянов Альберт Исмагилович (4,6889%), Инсаф Ильсия Инсафовна (4,4444%), Абубакирова Рамзия Хазибовна (2,3332%), Муслимов Ренат Халиуллович (2,1777%), Абубакирова Резеда Ришатовна (1,7777%), Шакиров Фаяз Мирсаяфович (1,1111%), Заляев Равиль Шамилович (1,0888%), Нуруллина Ильсеяр Марсовна (1%), ационеры-миноритарии (9,8785%).

ООО «Трансойл» зарегистрировано в 1999 году в Заинске, занимается добычей сырой нефти в Новошешминском и Нижнекамском районах РТ. Учредители предприятия — Фоат Комаров (92,5%), АО «СМП-Нефтегаз» (5%), Комаров Рауф Фоатович (1,3%) и Комаров Рамиль Фоатович (1,2%). Генеральный директор — Зубеиров Рауф Рафаилович. Выручка в 2021-м составила 4,2 млрд рублей, чистая прибыль — 706,2 млн рублей.

Из материалов дела следует, что «СМП-Нефтегаз» впервые заключил со Сбером сделку опциона в июне 2021 года, а последний расчетный товарный опцион был заключен в феврале 2022-го. Особенность дериватива в том, что сделка с определенными в ней ценами на нефть действует один месяц. После того как закрывается одна сделка, следом открывается следующая (таким образом, если бы договор длился ровно год, то за 12 месяцев набралось бы по 12 сделок call и столько же put). В случае с «СМП-Нефтегаз» с июня 2021-го по февраль 2022-го было заключено 9 пар сделок. С другой компанией Комарова, «Трансойлом», ситуация иная — в феврале 2022 года она заключила первый и единственный опцион со Сбером.

Заключая опционную сделку с банком, производитель получает возможность в случае повышения цены отдать банку сверхприбыль, а в случае снижения цены — получить от банка компенсацию. Таким образом компания более или менее выравнивает ожидаемую выручку от продажи своей нефти.

Каждый месяц банк продавал «СМП-Нефтегаз» опцион put, а нефтяники продавали банку опцион call. За покупку call и put (если бы они продавались отдельно друг от друга) покупатель должен был бы заплатить живые деньги (т. е. выплатить премию), но, поскольку стороны договорились торговать деривативами друг с другом, обязанность платить у них наступала только в том случае, если цена на нефть сорта Вrent пробивала верхнюю или нижнюю установленную договором границу. Если же нефть торгуется в рамках «коридора», никто никому не платит. Одновременная комбинация опционов put и call — это торговая стратегия «коллар», чрезвычайно распространенная на рынке, говорят собеседники нашего издания.

Подсчитали, прослезились: «Мы не понимаем, с каких сверхдоходов должны возвращать эту дельту»

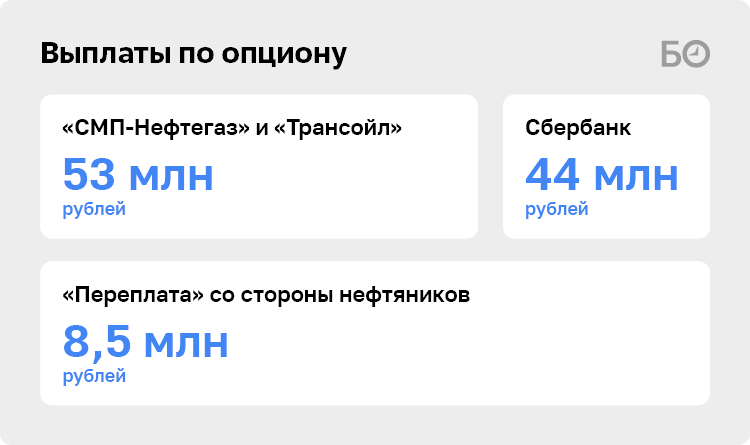

Поначалу для компаний Комарова все шло неплохо, цены на нефть колебались то вверх, то вниз, нефтяные компании и банк попеременно платили друг другу. Ишмуратова привела статистику: если выплаты «СМП-Нефтегаза» и «Трансойла» банку составили 53 млн рублей, то Сбер перечислил им 44 млн рублей. «То есть разницу в 8 миллионов рублей [с хвостиком] мы Сберу переплатили», — объясняла Ишмуратова в суде.

Сотрудничество оборвалось вскоре после того, как 24 февраля 2022 года началась СВО на Украине. «После 24 февраля мы сразу направили письмо в адрес Сбербанка, что предлагаем расторгнуть [сделку]», — восстанавливал в суде хронологию событий годичной давности представитель Комаровых Хисматуллин.

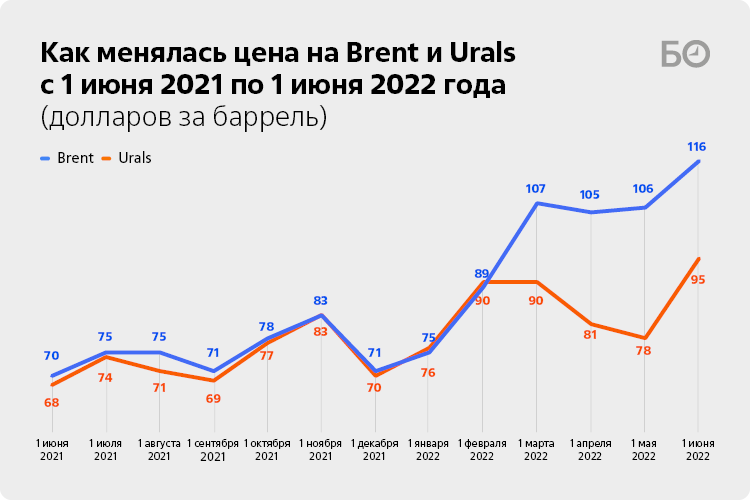

После начала спецоперации котировки Вrent пошли резко вверх, с конца февраля и до июля 2022-го нефть стоила более $100 за баррель, а в пике превышала до $120 за бочку. С другой стороны, из-за вводимых против нашей страны санкций внутренние цены, по которым российские нефтяные компании могли продать свою нефть (Urals), не только не выросли, а даже стали падать. С марта по май прошлого года спотовые цены на Urals несколько раз уходили ниже $70 за баррель.

«Если цены на Brent и Urals меняются параллельно, то сделка работает нормально. Но в феврале – марте 2022 года мировые цены на Brent резко выросли и ушли за верхний предел, предусмотренный опционами, в связи с чем компании должны были выплатить деньги банку. Если бы внутренняя цена на Urals колебалась точно так же, то нефтяники получили бы сверхприбыль и часть выручки отдали бы банку в соответствии с договором. Но цена Urals из-за возникших ограничений на экспорт снизилась. Нефтяники попали в вилку: с одной стороны, выручка снизилась, но при этом они должны были еще и банку заплатить. Это расхождение цен связано с внеэкономическими и внерыночными причинами. Теперь нефтяники ссылаются на то, что банкиры должны были это предвидеть. Но кто мог это предугадать и просчитать?» — говорит доктор экономических наук, профессор КФУ Игорь Кох.

За последние 20–30 лет расхождение в стоимости российской нефти Urals и эталонного сорта Вrent составляло не более 5%, Urals обычно стоил на $2–3 дешевле Вrent, и к тому, что эти цены почти тождественны, участники рынка привыкли. Неудивительно, что не только расчетные опционы Сбера, но даже и налогообложение в РФ было привязано к стоимости нефти Вrent.

, а со Сбербанком вынуждены были рассчитываться так, как будто бы сбывали ее по цене Вrent") После 24 февраля 2022 года получилось так, что «СМП-Нефтегаз» и «Трансойл» продавали свою нефть по одной цене (которая даже ниже цены Urals), а со Сбербанком вынуждены были рассчитываться так, будто бы сбывали ее по цене Вrent

После 24 февраля 2022 года получилось так, что «СМП-Нефтегаз» и «Трансойл» продавали свою нефть по одной цене (которая даже ниже цены Urals), а со Сбербанком вынуждены были рассчитываться так, будто бы сбывали ее по цене Вrent

После 24 февраля 2022 года «СМП-Нефтегаз» и «Трансойл» продавали свою нефть по одной цене (ниже Urals), а со Сбером вынуждены были рассчитываться так, будто бы сбывали ее по цене Вrent. «Ну да, так случилось, не знали, влипли», — признавала Ишмуратова в суде. Она показала судье Гульнаре Осиповой график (корреспонденту «БИЗНЕС Online» она отказалась его предоставить), попутно объясняя: «Случилась история в марте [2022 года], когда красное (красная линия на графике — прим. ред.) — это котировки Вrent, а синее — Urals, это наша фактическая цена, а вот это дельта, которую нам Сбербанк предлагает оплатить, а платить ее просто не с чего».

В числе основных направлений деятельности «СМП-Нефтегаз» — разведка, разработка и эксплуатация нефтяных месторождений, бурение и ремонт скважин, услуги по перекачке нефти, реализация нефти и нефтепродуктов и пр. Компания также занимается строительством, ремонтом и реконструкцией федеральных автомобильных дорог и дорожных сооружений, выпуском асфальтобетона и бетонной продукции (на Калейкинском асфальтобетонном заводе).

За 2021-й компанией было добыто 268,2 тыс. т нефти. «Снижение роста добычи по сравнению с прошлым годом составило 4,8 тысячи тонн. В связи с тем что разработка Сарапалинского месторождения находится в третьей стадии, для нее характерно естественное снижение добычи», — говорится в отчете.

Согласно отчету компании, «СМП-Нефтегаз» завершил 2021 год с прибылью в 1,278 млрд рублей, прибыль после налогообложения составила 643 млн рублей. Налогооблагаемая прибыль — 1,385 млрд рублей. Основные покупатели — «Татнефть» и ООО «Ресурс Нафта». В планах на 2022-й была обозначена цель по добыче 244,1 тыс. т нефти. «Фундаментальным фактором риска, связанным с деятельностью общества в нефтяной отрасли, является нестабильность мировых цен на добываемое сырье», — говорится в отчете.

Строительное подразделение компании выполнило СМР на 968 млн рублей без НДС. Основные заказчики — компания АО «Автострада» (прокладывает автомобильную дорогу Алексеевское – Альметьевск в составе платной автомобильной дороги Шали (М7) – Бавлы (М5), а также АО им. Токарликова и ООО «Трансойл». За 2021 год были оказаны услуги по сдаче в аренду имущества на 126,6 млн рублей без НДС.

В базе «Контур.Фокус» выручка «СМП-Нефтегаза» указана гораздо выше приведенной в отчете — 13,5 млрд рублей (рост на 83% к 2020 году), однако чистая прибыль совпадает — 643 млн рублей.

«Вы в банкротство можете уйти, да?» — с сочувствием поинтересовалась судья Осипова. Ишмуратова прямо на это не ответила, заметив лишь, что с подобной ситуацией «столкнулись все нефтяные компании». Она рассказала, что в марте прошлого года налог на добычу полезных ископаемых — НДПИ (также привязан к Вrent) — составлял 101% от фактической выручки компании. «Нам говорят: „Ребята, вот это нам верните“. А с чего это возвращать, в чем тогда это страхование заключается? — недоумевала Ишмуратова. — Сейчас просто не с чего платить. Мы не можем влиять на цену, мы не тот продавец на рынке, [чтобы диктовать цену]. У нас более чем на 70 процентов цена отличается, мы не понимаем, с каких сверхдоходов должны возвращать эту дельту, у нас убытки как у всех малых нефтяных компаний!»

Юрист Сбербанка видит события конца февраля 2022 года совершенно иначе: «СМП-Нефтегаз» нам не платил, и мы в какой-то момент отказались покупать у них следующие call, так как поняли, что они не платят»

Юрист Сбербанка видит события конца февраля 2022 года совершенно иначе: «СМП-Нефтегаз» нам не платил, и мы в какой-то момент отказались покупать у них следующие call, так как поняли, что они не платят»

«Нефтяники в ценах на нефть и в сортах нефти понимают лучше, чем банкиры»

Юрист Сбербанка видит события конца февраля 2022 года совершенно иначе. «„СМП-Нефтегаз“ нам не платил, и мы в какой-то момент отказались покупать у них следующие call, так как поняли, что они не платят. „СМП-Нефтегаз“, вместо того чтобы заплатить по дельте, отказался и ушел в дефолт, и у нас прекратились сделки», — рассказал он суду.

Один из экспертов прокомментировал нашему изданию ситуацию на условиях анонимности. По его словам, если договор со стороны Сбера был выполнен качественно, претензий к банку возникнуть не должно. «Компании („СМП-Нефтегаз“, „Трансойл“ — прим. ред.) просят признать сделки с банком недействительными на основании того, что они якобы заведомо были обмануты. На том основании, что цены на нефть Brent, которые фигурируют в опционах, отличаются от цен на нефть, которую продают компании (Urals). Эти утверждения рассчитаны на очень наивного человека! Нефтяники в ценах на нефть и сортах нефти понимают лучше, чем банкиры. Всю динамику цен на Brent и Urals они знают лучше банкиров, и утверждать: „Мы же не знали, что они могут быть по-разному двигаться“, — это за уши притянуто», — уверен наш собеседник.

«На самом деле страхование продажи Urals с привязкой к Brent было крайне распространенной практикой, — рассказывает юрист юридической фирмы „Ялилов и Партнеры“ Диана Халитова. — Это связано с тем, что до 2022 года цены на Urals и Brent изменялись однонаправленно: рос Brent — рос и Urals. Фактически цена на Urals являлась ценой на Brent с небольшим дисконтом. При этом определять цены на Brent было гораздо проще, поэтому к данному показателю и привязывали опционы». По словам юриста, Сбербанк не мог прогнозировать, что эмбарго Запада на поставки российской нефти отменит ценовую привязку Brent к Urals.

«На самом деле страхование продажи Urals с привязкой к Brent было крайне распространенной практикой», — рассказывает юрист юридической фирмы «Ялилов и Партнеры» Диана Халитова

«На самом деле страхование продажи Urals с привязкой к Brent было крайне распространенной практикой», — рассказывает юрист юридической фирмы «Ялилов и Партнеры» Диана Халитова

Прекращение платежей «СМП-Нефтегаза» по опционам вызвало в банке недоумение. «Нам „СМП-Нефтегаз“ обещал платить дельту. Чтобы не платить, цена на нефть должна быть ниже барьера. Почему не нужно платить эту дельту, мы искренне не понимаем», — заявлял юрист.

Представитель Сбера объяснял, что уже со второго месяца сотрудничества, когда цены на нефть начали расти, банк шел навстречу нефтяникам, увеличивая верхние барьерные коридоры, что позволяло «СМП-Нефтегазу» какое-то время не платить. «Мы повышали планку высшего предела, когда цена шла к пробитию, и у стороны не возникло барьерного условия. Шли навстречу клиенту. Пока мы могли это делать — делали, хотя не обязаны были», — отмечал защитник интересов Германа Грефа.

Вскоре после начала СВО, когда нефть Brent стала резко дорожать, Сбер уже не мог повышать планку и потребовал выплат. «Нам сказали, что невыгодно платить! Это напоминает ситуацию с валютными ипотечниками 2014 года, которые получили кредиты в долларах. Доллары сильно выросли, дело дошло до Верховного суда, но суд сказал: „Ну извините, вы взяли на себя валютные риски, вам было выгодно в тот момент, когда курс был 30 [рублей за доллар] и ставка была 1,5–2 процента, а когда курс ушел вверх, вам стало невыгодно”. Верховный суд тогда сказал, что эта невыгодность не означает того, что вы не должны исполнять обязательства. Нельзя эту невыгодность перенести на банк, — приводил юрист Сбера исторические параллели и добавил: — Теперь невыгодно, потому что „не с чего платить”, но это не основание опорочить сделку».

Юрист Сбера обратил внимание суда на то, что с момента заключения договора с «СМП-Нефтегазом» (в июне 2021 года) до разрыва отношений прошло несколько месяцев и, пока банк платил компаниям, финансовый инструмент не вызывал вопросов. Опцион на нефть он сравнил со страховкой машины: «Пока мы платили страховые премии, всех все устраивало, а как только мы врезались и наступил страховой случай, страховщик нам сказал: „Нет, платить мы не будем!”». «Когда случились определенные события, от которых и страховался СМП на рынке, и, как только СМП надо было платить деньги, так сразу вдруг инструмент стал таким непонятным, сложным. И вдруг по нему вообще не надо платить», — говорил банковский юрист.

На это обращает внимание и один из наших экспертов: «До февраля 2022 года они (нефтяные компании — прим. ред.) не говорили, что их обманули и их не удовлетворяет исполнение этих обязательств. Все было замечательно. Потом вдруг задним числом: „Давайте признаем сделки недействительными“. А почему же молчали почти год? Сразу бы сказали, что сделка плохая и ее надо признать недействительной».

Сторона нефтяников смотрит на дело иначе. «Когда мы выявили, что нас ввели в заблуждение, тогда мы и обратились в суд», — вспоминали в суде представители «СМП-Нефтегаза». Но когда в начале марта они объявили Сберу о прекращении сотрудничества, то в ответ узнали, что в этом случае с них будет взыскана ликвидационная сумма (ЛС), которая по тем временам составляла 4,3 млрд рублей!

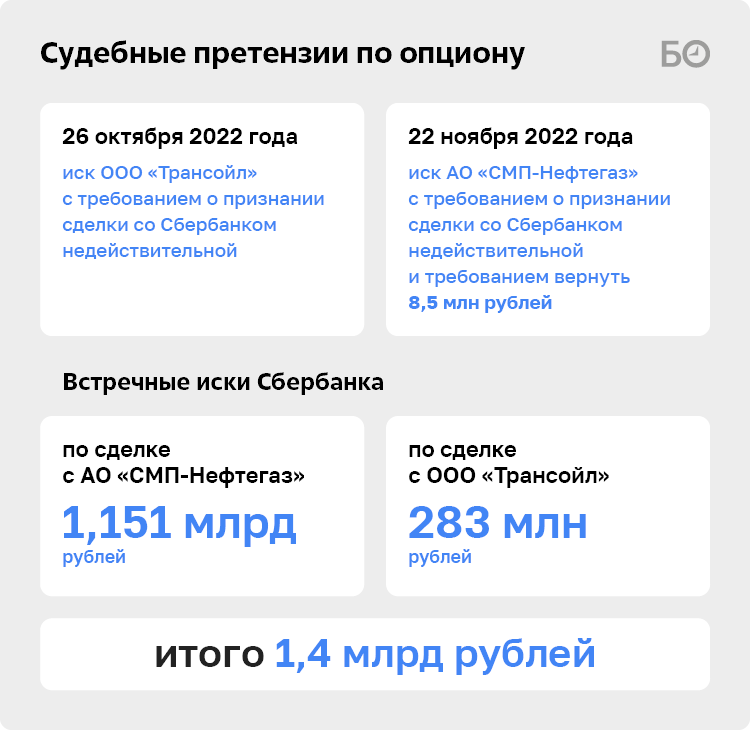

Сбербанк выкатил нефтяникам встречные иски — 1,151 млрд рублей по сделке с «СМП-Нефтегазом» и 283 млн рублей — по сделке с «Трансойлом». Итого чуть более 1,4 млрд рублей

Сбербанк выкатил нефтяникам встречные иски — 1,151 млрд рублей по сделке с «СМП-Нефтегазом» и 283 млн рублей — по сделке с «Трансойлом». Итого чуть более 1,4 млрд рублей

Что происходило между компаниями Комарова и банком с марта 2022 года, в суде не обсуждалось. Но, видимо, шли какие-то переговоры, смыслом которых было «понять и простить» долг. Очевидно также, что цель не достигнута, потому что 26 октября 2022-го сначала «Трансойл» написал заявление в арбитраж с требованием о признании сделки со Сбербанком недействительной, а 22 ноября 2022-го аналогичное заявление поступило и от «СМП-Нефтегаза». Эта компания также потребовала вернуть якобы излишне уплаченные Сберу 8,5 млн рублей. Примечательно, что в качестве истца выступил сам Фоат Комаров и член совета директоров «СМП-Нефтегаза» Ишмуратова. Третьими лицами в деле привлечены сыновья нефтяника — Рамиль Фоатович и Рауф Фоатович. (Физически Комаровы в зале суда не появились.) Изначально дело рассматривалось в Арбитражном суде Москвы, но позже истцам удалось достичь, как считают наши эксперты, важной тактической победы — добиться перевода спора в арбитраж Татарстана.

Старший сын — Комаров Рияз Фоатович 1985 года рождения — является гендиректором АО «СМП» и владеет 36,4827% акций этой же компании, которые переданы в управление его матери. Рияз контролирует сдачу в аренду помещений и техники. Средний сын, Рамиль Комаров 1986 года рождения, с апреля 2022-го стал первым заместителем генерального директора АО «СМП-Нефтегаз». Его сфера — добыча и продажа нефти. Младший сын — Комаров Рауф Фоатович 1994 года рождения — является гендиректором АО «Дирекция строительства автострады». Он ведет строительство платной магистрали.

Сбербанк воспринял это с нордическим спокойствием. Он выкатил нефтяникам встречные иски — 1,151 млрд рублей по сделке с «СМП-Нефтегазом» и 283 млн рублей по сделке с «Трансойлом». Итого чуть более 1,4 млрд рублей. Заметим, что это куда меньше предъявленных изначально 4,3 миллиарда. Юрист пояснил суду, что это размер ликвидационной суммы, которую компании должны заплатить банку из-за прекращения сделок.

Как правило, в России все внебиржевые деривативы заключаются на основании примерных условий национальной ассоциации участников фондового рынка (НАУФОР), в них же прописан и порядок расчета ликвидационной суммы (ЛС). Для этого обычно требуется запросить нефтяные котировки у четырех банков (дилер-ориентиров), на основе которых и предстоит рассчитать ликвидационную сумму — что-то вроде компенсации банку за доставленное неудобство. Котировки были запрошены сначала на 17 мая 2022 года, но 18-го почему-то пришли уточненные котировки, вот по ним-то Сбер и вычислил размер отступных.

У нефтяников возникли вопросы к тем котировкам, который Сбер запрашивал у сторонних банков. Ишмуратова уверена, что для точного вычисления ЛС банк должен был получить четыре твердые котировки. Однако Сбербанк, отправив запросы в четыре разных банка, в ответ получил только две твердые и одну индикативную котировку. Член совета директоров компании настаивала, что разница между твердыми и индикативными котировками огромна: первые могут быть рассчитаны примерно, экспертно, вторые же подсчитываются точно. «Банк не утруждался и сделал всего четыре запроса», — удивлялась Ишмуратова. Она уверена, что Сбер должен был отправлять запросы в другие банки до тех пор, пока не добился бы от них желаемого количества — четырех твердых котировок. Дескать, невозможность получения твердых котировок банк еще должен был доказать.

Мнения наших экспертов-юристов по данному вопросу разделились. Руководитель практики сопровождения крупных корпоративных клиентов АНП Зенит Зульфия Галиаскарова уверена: «Банк при расчете выгоды не вправе обходиться двумя твердыми котировками, а должен в интересах клиента руководствоваться максимально объективной информацией». Однако Халитова из «Ялилов и Партнеры» говорит, что хотя по общему правилу для расчета ликвидационной суммы примерные условия НАУФОР обязывают банк руководствоваться четырьмя твердыми котировками от четырех дилеров, но это не единственно возможный вариант. «Если дилеры предоставили меньше трех твердых котировок, то примерные условия позволяют руководствоваться индикативными котировками и любой другой информацией», — комментирует Халитова.

Руководитель практики сопровождения крупных корпоративных клиентов АНП Зенит Зульфия Галиаскарова уверена: «Банк при расчете выгоды не вправе обходиться двумя твердыми котировками, а должен в интересах клиента руководствоваться максимально объективной информацией»

Руководитель практики сопровождения крупных корпоративных клиентов АНП Зенит Зульфия Галиаскарова уверена: «Банк при расчете выгоды не вправе обходиться двумя твердыми котировками, а должен в интересах клиента руководствоваться максимально объективной информацией»

Наконец, интересная ситуация произошла с котировками, которые пришли от одного из банков (не будем уточнять, какого именно). «17 мая банк присылает твердую котировку, 153 миллиона на замещающую сделку, а на следующий день присылает уточнение — также твердую котировку, но уже 275 миллионов. Разница колоссальна! От банка твердая котировка уже была получена, с какой целью она уточнялась?» — вопрошала Ишмуратова. Эта ситуация произошла при запросе котировок по «Трансойлу».

Схожая история с котировками, запрашиваемыми для «СМП-Нефтегаза». «На первый запрос 17 мая были получены твердые котировки на 707 миллионов рублей, но потом Сбербанк просит их скорректировать, и 18 мая котировки уже 769 миллионов», — говорит Ишмуратова. Нефтяники уверены, что если в течение суток котировки скакали чуть ли не в 2 раза, то и размер ликвидационной суммы «должен быть меньше как минимум вдвое».

Ишмуратова обратила внимание суда и на состав дилер-ориентиров, т. е. банков, куда Сбер обратился за котировками. В их числе оказался Ак Барс Банк, Газпромбанк, банки «Санкт-Петербург» и «Ренессанс». По мнению истцов, два из перечисленных банков не занимаются срочными сделками на товарном рынке. Почему они были привлечены в качестве дилеров-ориентиров при расчете ликвидационной суммы, для нефтяников остается загадкой.

Сторона Сбера уверена, что 1,4 млрд рублей — это обычный долг по договору, и не сомневается в том, что компании Комарова обязаны будут его оплатить

Сторона Сбера уверена, что 1,4 млрд рублей — это обычный долг по договору, и не сомневается в том, что компании Комарова обязаны будут его оплатить

Штрафная неустойка или договорный долг?

Тема правильности подсчета ликвидационной суммы заняла очень много времени. Нефтяники оказались с ней в корне не согласны, поскольку считают, что Сбер фактических убытков не понес, а значит, и платить не за что. Например, нефтяники называют ЛС штрафной неустойкой, а Сбербанк настаивает, что это «договорный долг». Определить природу задолженности для истцов, очевидно, очень важно, поскольку если она будет признана неустойкой (штрафом), то у них появится шанс просить суд о ее снижении как чрезмерной по сравнению с последствиями нарушения обязательств (ст. 333 ГК РФ).

Сторона Сбера, напротив, уверена, что 1,4 млрд рублей — это обычный долг по договору, и не сомневается в том, что компании Комарова обязаны будут его оплатить. «Мы идем и спрашиваем на рынке (у дилер-ориентиров), сколько стоит заплатить потенциально по таким сделкам. Вот таким образом определяется замещающая сумма, выясняем, сколько стоит такое же обязательство на рынке, это и есть ликвидационная сумма. Это не неустойка, а договорный долг», — утверждали банкиры.

Юрист Халитова считает, что ликвидационная сумма не является штрафной неустойкой. «Стороны заключили множество опционов на длительный срок. В процессе исполнения Сбербанк расторг опционы, потому что „СМП-Нефтегаз“ перестал платить. Если бы опционы сохранились, то каждый месяц стороны бы подсчитывали, в чью пользу „сыграл“ опцион за прошедший период. Но после расторжения банк теряет такую возможность. Ликвидационная сумма — это, по сути, то, сколько Сбербанк потратил бы, если бы захотел заключить такие же сделки с другим контрагентом вместо расторгнутых. Котировки дилеров помогли определить эту сумму. Давая котировку, дилеры прогнозируют, как исполнялся бы опцион. Например, если сегодня банк расторгнет опцион с контрагентом на май 2023 года, то для расчета ликвидационной суммы нужно определить, какой прогноз дает рынок на цену нефти на этот период», — объясняет Халитова.

Юристы Грефа предложили нефтяникам предоставить свой расчет ликвидационной суммы. «Сбербанк предоставил расчет требования — ожидаем контррасчет, документ, где указано, какие цифры неправильные, где ошибки и каким образом они повлияли на расчет требования», — заявил в суде представитель банка. Но суду такие расчеты от нефтяников оперативно предоставлены не были. Они в принципе отрицают свою обязанность что-то платить.

В итоге стороны не пришли к единому мнению даже по поводу того, действуют на данный момент договоры опционов или нет. «Нам говорят, что договор расторгнут, но нет, он действует, — считают банкиры. — У нас есть долг, по которому [нефтяные компании] допустили просрочку, не заплатили по своему обязательству. Заплатите эту разницу!»

«СМП-Нефтегаз» настаивает, что не является квалифицированным инвестором на рынке. Этим нефтяники как бы дают понять суду, что ушлые банкиры обвели их вокруг пальца. Сбер, разумеется, уверен в обратном

«СМП-Нефтегаз» настаивает, что не является квалифицированным инвестором на рынке. Этим нефтяники как бы дают понять суду, что ушлые банкиры обвели их вокруг пальца. Сбер, разумеется, уверен в обратном

Зачем опционы понадобились Комаровым?

«СМП-Нефтегаз» строит свою позицию на том, что не является квалифицированным инвестором на рынке. Этим нефтяники дают понять суду, что ушлые банкиры обвели их вокруг пальца. «Нас все время пытаются повысить до статуса квалифицированного инвестора», — говорил в суде один из юристов Комаровых. Однако ясность в этот спор вносит закон о рынке ценных бумаг. Квалифицированным инвестором по нему считается юрлицо, чистые активы которого превышают 700 млн рублей. «Публично доступная отчетность „СМП-Нефтегаза“ показывает, что у компании активы превышали 14 миллиардов. Что касается „Трансойла“, то это дочерняя компания „СМП-Нефтегаза“. Учитывая, что „СМП-Нефтегаз“ является квалифицированным инвестором, „Трансойл“ не может говорить о собственной неопытности на срочном рынке. Если компания имеет статус квалифицированного инвестора, то это автоматически означает, что когда она заключает сделки на срочном рынке, то понимает их смысл и принимает риски, которые могут наступить», — комментирует Халитова.

Поводом для противоречий сторон стал и вопрос о том, что же было самой целью заключения товарных опционов. Для нефтяников целью сделок было хеджирование рисков, т. е. страхование финансов компании от скачков цены на нефть. А поскольку в результате они попали на миллиарды рублей, по их логике выходит, что сделки не привели к желаемой цели. Именно поэтому нефтяники требуют признать сделки с «СМП-Нефтегазом» и «Трансойлом» недействительными и вернуть им переплаченную разницу в 8,5 млн рублей.

Хисматуллин уверен, что представители банка ввели их в заблуждение. «Для хеджирования и страхования добычи нам, как оказалось впоследствии, было бы достаточно приобрести опцион put — застраховать себя от нижней границы, но Сбером была предоставлена сделка вот в таком виде, и мы действительно доверились», — комментировал он в суде.

Представитель «СМП-Нефтегаза» ссылался на переписку со специалистами Сбера, которая велась в предыдущие годы, где четко говорится о хеджировании рисков. «Захеджировать, застраховать нашу… Нет, не игру, не call, не put, мы хотели получить страхование [рисков при продаже нефти], а получили деривативы», — возмущался он.

Нефтяники уверены, что хеджирование рисков — это неотъемлемая часть и цель сделки, а финансовое консультирование — необходимая составляющая деятельности любого банка

Нефтяники уверены, что хеджирование рисков — это неотъемлемая часть и цель сделки, а финансовое консультирование — необходимая составляющая деятельности любого банка

В Сбере смотрят на ситуацию совершенно иначе — мол, целью сделок была покупка опционов call и put, а то, почему нефтяные компании решили купить именно такой финансовый инструмент, можно считать скорее мотивом, который к делу не пришьешь. Нефтяники хотели приобрести put на нефть марки Brent, они его и приобрели. «Нет же сейчас разговоров о том, что мы не продали put на Brent, а продали put на уголь. Нет — на Brent договорились, на него и продали», — аргументировали сберовцы. «Как если бы человек, покупая кухонный гарнитур, полагал, что ему подарят квартиру, это мотив. Но цель сделки — приобретение кухонного гарнитура. И, если ему потом не подарили квартиру, он не может прийти к продавцу и сказать: „Я возвращаю кухонный гарнитур, потому что цель приобретения кухонного гарнитура у меня была другой“», — образно объяснял юрист банка.

Банкиры считают, что хеджирование рисков — это отдельная услуга банка, которую их бывшие партнеры не покупали. Нефтяники же уверены, что хеджирование рисков — неотъемлемая часть и цель сделки, а финансовое консультирование — необходимая составляющая деятельности любого банка.

Юрист Халитова согласна с тем, что страхование (хеджирование) рисков — это лишь мотив при заключении сделки, который не имеет правового значения. «Поэтому „СМП-Нефтегаз“ и „Трансойл“ обязаны платить вне зависимости от того, за сколько они продают нефть на реальном рынке. Ликвидационную сумму нельзя рассчитать исходя из реальной цены на нефть, поскольку это будет прямым нарушением договора», — комментирует она.

Профессор КФУ Кох уверен в другом: «Расчетный товарный опцион — это типичнейший инструмент хеджирования, который применяется во всем мире многие годы». «Безусловно, целью таких сделок является именно страхование рисков, — согласен с ним наш анонимный эксперт, но добавляет: — Они страховались в первую очередь от снижения цен. А ситуацию роста цен, тем более такого неравномерного и непараллельного, они не рассматривали. Допустим, вы купили акции на бирже, а они через месяц упали в цене. Вам это не понравилось, вы подали в суд и просите признать сделку недействительной». Кох считает, что в данном случае произошла ситуация, абсолютно не зависимая ни от нефтяников, ни от Сбербанка. «Ситуация сложилась таким образом, что по четко прописанным условиям сделки нефтяники должны заплатить некую сумму банку. Они платить не хотят и изыскивают какие-то возможности, чтобы этого не делать», — говорит наш собеседник.

Доктор экономических наук, профессор КФУ Игорь Кох уверен: «Расчетный товарный опцион — это типичнейший инструмент хеджирования, который применяется во всем мире многие годы»

Доктор экономических наук, профессор КФУ Игорь Кох уверен: «Расчетный товарный опцион — это типичнейший инструмент хеджирования, который применяется во всем мире многие годы»

«В основе любого дериватива лежит риск»

Опрошенные «БИЗНЕС Online» эксперты уверены, что стоит ожидать появления большого количества подобных споров, поскольку они связаны со скачками цен на нефть и теми изменениями, которые произошли в нашей стране в 2022 году. Сделки со сложными производными финансовыми инструментам всегда связаны с повышенным риском, поскольку их последствия зависят не от воли или действий сторон, а от внешних обстоятельств, над которыми они не властны.

Компания заключают с банками такие сделки с целью застраховать свои риски, чтобы снизить неопределенность относительно будущих цен на товары. При спокойной экономической ситуации ни одна из сторон ничего не теряет (плюс-минус), но поддержка банка помогает компаниям плавно проходить незначительные изменения курсов зарубежных валют или цен на сырье. Однако при резком изменении ситуации в стране или мире опционы могут приводить к непрогнозируемым последствиям.

В судебной практике уже разбирали подобные случаи. В 2016 году Арбитражный суд города Москвы признал недействительными сделки с производными финансовыми инструментами в деле ООО «Платинум Недвижимость» против Банка Москвы. Что примечательно, суд нашел поведение банка недобросовестным, т. к. банк при заключении сделки не раскрыл всех рисков применения финансового инструмента, что повлекло заблуждение истца о существе сделок и рисках. В другом споре — между прокуратурой Москвы, которая выступала в интересах авиаконцерна «Сухой», и Сбербанком — суды всех инстанций также встали на сторону клиента банка.

На фоне таких решений неожиданным оказался вердикт судей по спору между «Транснефтью» и Сбером в 2017 году. Расчетные товарные опционы между ними заключены в 2013-м. Банк предложил компании весьма специфическую сделку, когда исполнение обоих опционов было поставлено в зависимость от наступления барьерного события — достижения курсом рубля к доллару США определенного «барьерного» значения»: 45 рублей за доллар. Однако в связи с валютным кризисом в России 2014 года курс доллара вырос до 56 рублей и «Транснефть» была вынуждена выплатить банку около 70 млрд рублей. Арбитражный суд города Москвы признал сделки недействительными, указав, что Сбербанк не раскрыл компании, которая являлась непрофессиональным участником рынка, всех ее негативных последствий. Однако апелляция отменила решение суда и полностью отказала «Транснефти» в иске. Суд посчитал достаточными предупреждения Сбербанка о рисках сделки и отмел доводы истца о том, что он является неквалифицированным участником рынка и не мог понимать всех последствий заключаемых опционов. Позже «Транснефть» и Сбербанк помирились, но нефтетранспортной компании пришлось отказаться от кассационной жалобы.

«У нас нет сомнений в том, что Сбербанк в спорах с татарстанскими компаниями будет апеллировать к делу „Транснефти“. Думаем, банк будет доказывать суду, что декларация о рисках (общая форма которой размещается на официальном сайте банка — прим. ред.) содержит достаточно предупреждений о том, к каким последствиям может привести применение рискованных опционов», — говорит руководитель практики сопровождения крупных корпоративных клиентов АНП Зенит Галиаскарова. По ее словам, для банка логичным будет доказывать наличие у нефтяных компаний специалистов и подразделений, профессионально ориентирующихся в вопросах нефтяных котировок, а также предоставить предварительную переговорную переписку в подтверждение того, что компании входили в сделки добровольно, осознанно и оснований считать их непрофессиональными инвесторами нет.

В помощь банку могут служить различные прогнозы изменений цен на нефть, которые размещали в открытом доступе авторитетные аналитики финансового и нефтяного рынка, предупреждая о высокой вероятности повышения цен. «Аналитики Всемирного банка и таких крупных банков, как Goldman Sachs, предрекали высокие темпы роста мировых цен на нефть в 2022 году, — вспоминает Галиаскарова и добавляет: — Не зная текста оспариваемых сделок, сложно судить, насколько свободно татарстанские компании могли выйти из опционов, но наверняка они могли хотя бы попытаться расторгнуть опционы и избежать нагнетания убытков. Если они этого не делали, то, вероятно, их устраивали условия сделок и они намеренно продолжали их исполнение».

Юрист предполагает, что банк вряд ли допустил юридические ошибки при составлении договоров, так что у Сбера с учетом последней судебной практики есть шансы убедить суд, что интересы нефтяников заключением расчетных товарных опционов не нарушались и суммы, подлежащие уплате, законны и справедливы. «В основе любого дериватива лежит определенный риск, когда либо одна сторона получит экономическую выгоду, либо другая. Без такого риска ни один дериватив существовать не может. Вступая в деривативную сделку, нефтяники приняли на себя эти риски», — уверена Халитова.

«Закон лишает судебной защиты лиц, заключивших между собой пари, то есть вступивших в азартную игру, выигрыш в которой зависит от обстоятельств, на которые стороны не могут повлиять»

«Закон лишает судебной защиты лиц, заключивших между собой пари, то есть вступивших в азартную игру, выигрыш в которой зависит от обстоятельств, на которые стороны не могут повлиять»

«В крайнем случае сумма должна рассчитываться исходя из реальной цены на нефть»

С другой стороны, позиция татарстанских нефтяников в деле против Сбера тоже может показаться весьма убедительной в глазах Фемиды. Во-первых, в победном споре с «Транснефтью» банк все-таки вступал в схватку с одной из крупнейших федеральных компаний, которая вряд ли могла ссылаться на слабые компетенции в вопросах инвестиций и аналитики. В нашем же случае речь идет о малых нефтяных компаниях Татарстана, которые даже при высоких мировых ценах на нефть вынуждены продавать ее по более низким ценам и вряд ли имеют доступ ко всем источникам информации и прогнозным данным. «Почему же они должны выплачивать ликвидационную сумму, рассчитанную исходя из общих котировок, если реальная отпускная цена у них была гораздо ниже? В крайнем случае сумма должна рассчитываться исходя из реальной цены на нефть», — рассуждает Галиаскарова.

Экономическая ситуация, сложившаяся в России в 2022 году, тоже может расцениваться как фактор повышенной неопределенности, если не как форс-мажор, то как существенное изменение обстоятельств, и сторона договора не вправе использовать его только во вред другой стороне, рассуждают эксперты нашего издания.

Наконец, нелишним будет сослаться и на общемировую практику споров по таким сделкам. Она базируется на принципах безусловной защиты интересов стороны, не являющейся профессионалом на финансовом рынке. Так, в знаменитом споре производителя туалетных принадлежностей IllePapier-ServiceGmbH с Deutsche Bank суды пришли к выводу о том, что банк как профессиональный участник финансового рынка должен был уведомить компанию обо всех рисках, связанных с предлагаемым банком финансовым продуктом. Более того, по мнению суда, банк должен был вообще отговорить компанию подписывать договор. В результате суды обязали банк выплатить более полумиллиона евро в пользу компании в качестве убытков за нарушение такого стандарта.

В другом не менее известном деле — Procter&Gamble против Bankers Trust Corp. — суды также закрепили высокий стандарт информирования о рисках по деривативным сделкам и указали банку на недобросовестность его поведения, вспоминает представитель АНП Зенит. Общемировая тенденция в подобной категории споров — признание судами обязанности профессионального участника финансового рынка действовать в интересах своего клиента, лучше объяснять клиенту финансовые перспективы совершаемых сделок. «Этот подход поддерживается и российскими законами. Так, например, закон лишает судебной защиты лиц, заключивших между собой пари, т. е. вступивших в азартную игру, выигрыш в которой зависит от обстоятельств, на которые стороны не могут повлиять. Расчетные товарные опционы — это, по сути, те же пари», — говорит Галиаскарова. В РФ внебиржевые расчетные деривативы с участием квалифицированных лиц (в том числе банков) обеспечиваются судебной защитой, т. к. предполагается, что при таких «играх» риски сделок снижаются за счет добросовестного поведения банков. Но банки не должны пользоваться финансовой неграмотностью непрофессиональных инвесторов в своих собственных интересах. В нашем случае могучий Сбер схлестнулся с небольшими региональными компаниями, которые «явно не могут быть равноправной с банком стороной в сделке со сложными производными финансовыми механизмами», считает эксперт.

Комментарии 73

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.