Втрое обмелел поток дивидендов от компаний из Татарстана — в первую очередь из-за «Татнефти», против которой в прошлом году играли низкие, а в какой-то момент и отрицательные цены на нефть и ограничения добычи со стороны ОПЕК+. Недостачу в десятки миллиардов рублей в нашем рейтинге дивидендов оказалось не под силу компенсировать другим его участникам. Тем не менее интересные истории нашлись: в преддверии поглощения СИБУРом расщедрились на дивиденды компании ТАИФа, порадовал акционеров КАМАЗ, в акциях которого в кое-то веки случилось ралли, и удивил дивидендами не хватавший ранее звезд с финансового неба «Таттелеком».

По итогам 2020 года акционерам «Татнефти» перепало 51,7 млрд рублей, что на 98,4 млрд, или в 3 раза, меньше объема дивидендов по итогам 2019-го

По итогам 2020 года акционерам «Татнефти» перепало 51,7 млрд рублей, что на 98,4 млрд, или в 3 раза, меньше объема дивидендов по итогам 2019-го

Плата за пандемию: акционеры «Татнефти» получили в 3 раза меньше

«Коронавирусный» 2020 год подкосил благосостояние акционеров крупнейших компаний Татарстана. Дивиденды за минувший год, которые были выплачены в этом, просели почти в 3 раза, до «каких-то» 60,5 млрд рублей.

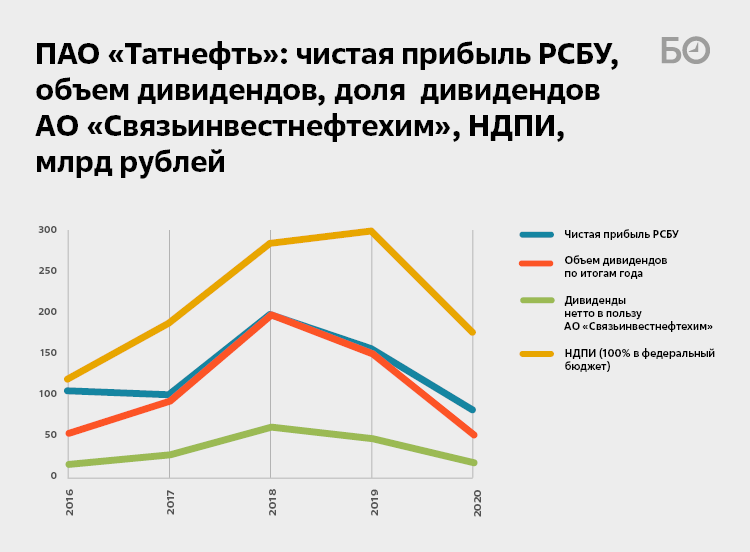

Винить инвесторам стоит «Татнефть», для которой прошлый год стал провальным. 25 июня этого года собрание акционеров нефтекомпании утвердило рекомендацию совета директоров выплатить по итогам 2020-го 22,24 рубля на одну акцию, за вычетом ранее выплаченных 9,94 рубля. Таким образом, доплатить компании осталось по 12,3 рубля на акцию. В итоге по итогам прошлого года акционерам «Татнефти» перепало всего 51,7 млрд рублей, что на 98,4 млрд, или в 3 раза, меньше объема дивидендов по итогам 2019-го. Выплата прошла ближе к минимальной границе дивидендного коридора и составила 63% от прибыли по РСБУ. Годом ранее было выплачено 96% прибыли, а по итогам 2018-го — и вовсе 100%, рекордные 197,5 миллиарда.

Провал «Татнефти» по дивидендам вполне объясним. В прошлом году компании из Татарстана, как и всем остальным нефтяникам, пришлось не только переживать низкие цены на черное золото, которые минувшей весной даже уходили в минус, но и сокращать добычу в соответствии с договоренностями в рамках ОПЕК+. Также, вероятно, сыграло роль недовольство президента Владимира Путина слишком большими дивидендами сырьевых компаний, которое он озвучил в послании Федеральному Собранию в апреле этого года. Пусть никаких конкретных мер принято не было, а только предполагается «донастройка налогового законодательства», вероятно, крупнейшие компании прислушались к замечаниям. От общих пожеланий глава государства перешел к конкретным лицам и цифрам. Так, дивиденды «Газпрома» должны сократиться из-за сильного влияния разницы курсов и низкого «реального денежного потока». В пользу того, что крупный бизнес правильно понял месседж главы государства, свидетельствует, к примеру, интервью совладельца «Северстали» Алексея Мордашова, в котором он выразил готовность реинвестировать прибыль, чтобы избежать повышения фискальной нагрузки.

Вернемся к выплатам татарстанских компаний. Напомним, снижение дивидендов «Татнефти» избалованный в предыдущие годы рынок встретил бурной распродажей акций компании. В конце мая нашлись желающие «подобрать» подешевевшие акции. В июне цены обычных акций «Татнефти» отыграли львиную долю потерь, протестировав отметку в 550 рублей. Однако в июле котировки вновь пошли вниз и на закрытии торгов 30 июля оказались у рубежа 490 рублей за акцию. Сейчас одна бумага «Татнефти» стоит около 497 рублей.

Крупнейший держатель акций «Татнефти» — татарстанский госхолдинг «Связьинвестнефтехим», возглавляемый Валерием Сорокиным. На его долю приходится около 36% акций компании и, соответственно, дивидендов, с которых также нужно выплатить налог 13%. По итогам 2020-го СИНХ получил от своего крупнейшего актива около 18 млрд рублей. По сравнению с рекордным 2018-м с его 61 млрд нефтяных дивидендов это, конечно, провал. С учетом налогов республике от «Татнефти» досталось около 55,4 млрд рублей, что на 41,6 млрд, или 43%, меньше, чем по итогам 2019 года. «Татнефть» по итогам «коронавирусного» года добыла для РТ около одной пятой доходной части бюджета, тогда как годом ранее доля нефтяников составила около одной трети.

Однако опрошенные нами эксперты ожидают, что компания по итогам этого года может вернуться к выплате акционерам всей чистой прибыли. В таком случае дивиденды «Татнефти» могут обеспечить по ее акциям двухзначную доходность.

Советом директоров ПАО «Нижнекамскнефтехим» по итогам 2020 года было принято решение выплатить лишь 0,73 рубля на акцию, что в 12,4 раза меньше начислений по итогам 2019-го

Советом директоров ПАО «Нижнекамскнефтехим» по итогам 2020 года было принято решение выплатить лишь 0,73 рубля на акцию, что в 12,4 раза меньше начислений по итогам 2019-го

«Нищета» НКНХ и пир во время чумы на «Казаньоргсинтезе»

Трехкратный провал дивидендов «Татнефти» — это в относительных цифрах еще цветочки. Ягодки можно обнаружить в отчетности «Нижнекамскнефтехима». Советом директоров компании, которую пока еще контролирует ТАИФ, по итогам 2020 года было принято решение выплатить лишь 0,73 рубля на акцию, что в 12,4 раза меньше начислений по итогам 2019-го!

Тут тоже виноват коронавирус: в 2020 году чистая прибыль НКНХ рухнула на 81% до 4,4 млрд рублей. Сыграли роль и снижение спроса на автомобильные шины и, соответственно, пластики и каучуки, и потери по валютным займам компании из-за падения курса рубля.

Впрочем, на цене акций предприятия такое падение дивидендов не сказалось. Напротив, их стоимость заметно выросла. Прошлый год акции НКНХ после роста в январе до 130 рублей и падения до 66 рублей в апреле, закрыли у отметки 90 рублей за бумагу. Всплеск интереса наблюдался в апреле текущего года на новости о поглощении СИБУРом нефтегазоперерабатывающих предприятий Татарстана. Тогда цена акции НКНХ подскочила с 98 до 118 рублей. Однако спустя месяц энтузиазм краткосрочных инвесторов сошел на нет и котировки вернулись к отметке 91 рубль за бумагу.

В то же время мировая конъюнктура остается благоприятной для нефтегазохимической отрасли, да и предстоящее вхождение «Нижнекамскнефтехима» в мегаконцерн позволило акциям НКНХ взять новые годовые максимумы. По состоянию на 11 августа акции предприятия торговались у отметки 130 рублей.

С учетом того, что львиная доля акций НКНХ пока находится в руках ТАИФа, дивиденды поступают в адрес его ключевых бенефициаров: Радика и Айрата Шаймиевых, Альберта Шигабутдинова, Рустема Сультеева, Владимира Преснякова и Гузелии Сафиной.

Еще одной курицей, несущей золотые яйца в корзину ТАИФа, остается «Казаньоргсинтез». Ввиду отсутствия большой кредитной нагрузки дела с финансовым итогом у КОСа были много лучше, чем у старшего брата по группе. Прибыль просела только на 26%. Приняли решение выплатить по 0,25 рубля на привилегированную акцию и по 3,36 рубля на обыкновенную. Таким образом, вышеупомянутые акционеры получили более 6 млрд рублей, что составляет, как и годом ранее, 70% от чистой прибыли по РСБУ за отчетный год. Падение дивидендов, как и прибыли, примерно на четверть на фоне «нищеты» других компаний нефтегазового комплекса можно даже расценить как пир во время чумы. Примечательно, что дивиденды КОСа превышают всю чистую прибыль НКНХ. В итоге казанское предприятие потеснило нижнекамское со второго места нашего рейтинга самых щедрых на дивиденды компаний Татарстана.

Решение выплатить дивиденды за полугодие стало приятным сюрпризом для миноритарных акционеров НКНХ и КОС. По всей видимости, контролирующие акционеры решили воспользоваться ситуацией и вернуть часть капитала за счет высоких дивидендов, пока они могут принимать такие решения без согласования с СИБУРом. После поглощения активов ТАИФа СИБУРом дивидендную политику могут пересмотреть. В СИБУРе дивиденды выплачиваются дважды в год. Распределяется 50% чистой прибыли по МСФО.

Госхолдинг СИНХ контролирует 19,8% акций КОСа и по итогам года должен был получить 1,04 млрд рублей в виде дивидендов. Напомним, под занавес 2015 года СИНХ подарил 16,09% акций КОСа Ак Барс Банку для его спасения от кризиса ликвидности, а затем поэтапно выкупал пакет назад после многократного взлета котировок. Добавим, что до момента дарения акций в пользу АББ под контролем у СИНХа был пакет в 28,4%. После всех рокировок в остатке мы видим у холдинга почти 20%, а судьба 8,5-процентного пакета (около 13 млрд рублей) до сих пор окутана тайной.

Акции КОСа пережили ралли после объявлении о поглощении СИБУРом. В апреле текущего года был отмечен скачок с 87 до 128 рублей, откат в течение мая к 87 рублям и разгон в июле до 110 рублей. Сейчас одна бумага компании стоит около 104 рублей

Акции КОСа пережили ралли после объявлении о поглощении СИБУРом. В апреле текущего года был отмечен скачок с 87 до 128 рублей, откат в течение мая к 87 рублям и разгон в июле до 110 рублей. Сейчас одна бумага компании стоит около 104 рублей

Акции КОСа также пережили ралли после объявлении о поглощении СИБУРом, как и бумаги родственного НКНХ: в апреле текущего года был отмечен скачок с 87 до 128 рублей, откат в течение мая к 87 рублям и разгон в июле до 110 рублей. Кардинальное отличие — нового годового максимума после апрельского ралли так и не последовало. Скачок за два часа на 9% до 109 рублей произошел 2 августа на новости о том, что совет директоров КОСа обсуждает выплату промежуточных дивидендов за полугодие. Однако сейчас одна бумага компании стоит около 104 рублей.

Можно заключить, что по итогам кризисного 2020-го поступления от инвестиционного портфеля СИНХа, основу которого составляют акции компаний нефтянки и нефтехимии, существенно просели.

Челнинский автогигант утвердил выплату 0,54 рубля на акцию, в общем на сумму 382 млн рублей, что составляет чуть менее 25% от чистой прибыли по РСБУ. В 2019-м КАМАЗ дивидендов не выплачивал, как и в 2018-м. Так что нынешние почти 400 млн — существенный подарок акционерам

Челнинский автогигант утвердил выплату 0,54 рубля на акцию, в общем на сумму 382 млн рублей, что составляет чуть менее 25% от чистой прибыли по РСБУ. В 2019-м КАМАЗ дивидендов не выплачивал, как и в 2018-м. Так что нынешние почти 400 млн — существенный подарок акционерам

КАМАЗ: дивиденды раз в три года — уже хорошо

СИНХ после обмена портфелями с «Ростехом» выступает также владельцем 2,8% акций крупнейшего в России производителя грузовой техники — КАМАЗа. Общее собрание акционеров челнинского автогиганта утвердило выплату 0,54 рубля на акцию, в общем на сумму 382 млн рублей, что составляет чуть менее 25% от чистой прибыли по РСБУ. Получаем, что автогигант платит по верхней границе диапазона положения о дивидендной политике. СИНХу тут причитается скромных 9,3 млн рублей.

Небольшой размер дивидендов КАМАЗа в относительных величинах выглядит совсем нескромным. Дело в том, что по итогам 2019–2020 годов КАМАЗ, по сути, вышел в ноль, заработав 1,55 млрд рублей чистой прибыли за 2020-й против точно такого же убытка годом ранее. Соответственно, в 2019-м автогигант дивидендов не выплачивал, как и в 2018-м. Так что нынешние почти 400 млн — существенный подарок акционерам.

При этом, если взглянуть на международные стандарты финансовой отчетности, выяснится, что зарабатывал КАМАЗ в «коронавирусном» году в основном не по профилю. Так, понизив долю в производителе запчастей ОАТ и переведя данную группу из дочерней в ассоциированную, завод получил 2,3 млрд рублей прочих доходов. Еще 988 млн КАМАЗ заработал на сдаче имущества в аренду. Как бы то ни было, консолидированная отчетность группы была встречена рынком позитивно и акции КАМАЗа 19 апреля подскочили на 12%, до 74 рублей за бумагу. Сейчас они находятся практически на том же уровне — 74,7 рубля.

Понятно, что дивиденды КАМАЗа для республиканской кубышки в лице СИНХа — как капля в море. Республика больше заинтересована в социальной функции автогиганта — большом количестве рабочих мест, налоге на имущество и прибыль. Крупнейший акционер общества — госкорпорация «Ростех» с долей 47,1%, далее по размеру долей идут «Автоинвест» — 23,5%, немецкий концерн Daimler Truck — 15%, KAMAZ International Management CO., L.P. — 4,3% и Евразийский банк развития — 3,7%.

В текущем году КАМАЗ стартовал бодро, за I квартал заработав 1 млрд рублей. В середине июля автогигант отчитался о получении за 6 месяцев 2021 года прибыли в размере 2,83 млрд рублей, что в 5,1 раза больше прибыли по итогам 6 месяцев 2020 года.

На КМПО приняли решение направить на дивиденды 295 млн рублей, или 50% от прибыли по РСБУ

На КМПО приняли решение направить на дивиденды 295 млн рублей, или 50% от прибыли по РСБУ

КМПО: пополнение резервов и стабильные 50% прибыли на дивиденды

Следующий представитель машиностроения — КМПО, акционеры которого приняли решение направить на дивиденды 295 млн рублей, или 50% от прибыли по РСБУ. «Связьинвестнефтехиму» тут полагается 126 млн, на 1,5 млн меньше ушло АО «Инвест-Групп» из орбиты влияния «Газпрома». Несмотря на попытки российских производителей газоперекачивающего оборудования диверсифицировать свои портфели, крупнейшим заказчиком выступает именно газовый монополист.

Напомним, что в 2020-м КМПО сократило издержки и смогло увеличить валовую прибыль на 71% до 1,81 млрд рублей. Однако чистая прибыль все же просела на 19% по причине увеличения резервов на 753 млн рублей.

«Таттелеком» готов выплатить 819 млн рублей — без малого в 2 раза больше, чем по итогам 2019 года. Дело тут в удвоении чистой прибыли до 1,64 млрд рублей

«Таттелеком» готов выплатить 819 млн рублей — без малого в 2 раза больше, чем по итогам 2019 года. Дело тут в удвоении чистой прибыли до 1,64 млрд рублей

«Таттелеком»: удвоение прибыли, дивидендов и крутой рост акций

Посмотрим, что еще есть в портфеле у СИНХа. Крупнейший местный связист «Таттелеком» готов выплатить 819 млн рублей — без малого в 2 раза больше, чем по итогам 2019 года. Дело тут в удвоении чистой прибыли до 1,64 млрд рублей. Так хорошо заработать компании под руководством Айрата Нурутдинова удалось за счет резкого сокращения основных издержек. Ранее мы писали, что с приходом нового руководителя предприятие взяло курс на оптимизацию затрат, что позволило существенно улучшить показатели эффективности. При этом Нурутдинов не только перетряхнул портфель подрядчиков, но и планировал снизить затраты на мобильную связь. В отчетном периоде продолжилось сокращение пайка сторонних организаций, занятых в поддержании технологических процессов и технической поддержке программного обеспечения, — на 170 млн, или 45%, до 206 млн рублей. На услугах коллег ТТК сэкономил 241 млн, или 37%, выплатив только 416 млн рублей. Добралась оптимизация и до фонда оплаты труда, который похудел на 61 млн, или 2,2%, до 2,79 млрд рублей.

Что касается выручки, то интернет, ТВ и прочие телекоммуникационные услуги показали спад в пределах 1%, традиционно аутсайдером стала фиксированная связь, растерявшая 11%. В то же время на 29% подросли поступления от нетелекоммуникационного сектора. Судя по всему, велась, например, работа по повышению рентабельности предоставления в аренду канализаций.

Добавим, что, поскольку СИНХ владеет 87% акций «Таттелекома», то ему полагается без налоговых удержаний 714 млн рублей.

Акции связиста с середины мая 2020-го по середину мая этого года подорожали в 2,6 раза до абсолютного рекорда в 0,75 рубля. Рынок очень позитивно встретил отчет компании за 2020 год: за неделю после публикации котировки прибавили 20% до 0,6 рубля за акцию. Однако в конце мая пошла фиксация прибыли, набравшая обороты в июне и июле. Сейчас за акцию компании дают 0,56 рубля, что все еще намного выше минимальных уровней.

Под занавес 2020 года КОМЗ освободился от обязанности раскрывать отчетность. Ранее ряд предприятий, связанных с гособоронзаказом, также закрыли свои отчеты от посторонних глаз. Это делается под предлогом противодействия антироссийским санкциям

Под занавес 2020 года КОМЗ освободился от обязанности раскрывать отчетность. Ранее ряд предприятий, связанных с гособоронзаказом, также закрыли свои отчеты от посторонних глаз. Это делается под предлогом противодействия антироссийским санкциям

По нулям у «Татнефтехиминвест-холдинга» и ушедшие из-за санкций в финансовую тень оборонщики

Также в портфеле СИНХа есть 49% акций «Татнефтехиминвест-холдинга». Напомним, по итогам 2019 года собрание акционеров решило не распределять 1,6 млрд рублей прибыли, несмотря на то, что 1,4 млрд были получены не от разницы кусов или переоценки акций, а от участия в других компаниях. За 2020 год и распределять нечего, поскольку из-за отрицательной переоценки портфеля холдинг отразил убыток почти в 3 млрд рублей.

По традиции мы заглядываем в закрома высокорентабельных компаний из орбиты генерального директора КРЭТ Николая Колесова, хотя в плане оценки их дивидендов это уже бесполезно. Под занавес 2020 года КОМЗ освободился от обязанности раскрывать отчетность. Ранее ряд предприятий, связанных с гособоронзаказом, в том числе Зеленодольский завод им. Горького, казанский завод «Электроприбор», также закрыли свои отчеты от посторонних глаз. Это делается под предлогом противодействия антироссийским санкциям.

На «Заводе Элекон» акционеры приняли решение не выплачивать дивиденды. Отметим, что прецеденты с похожими решениями, но фактическими выплатами все же имелись, констатировать отсутствие выплат можно будет лишь в конце этого года. Пока же мы оценили динамику заработка и нераспределенной прибыли за 2020 год и январь – март текущего. Итак, чистая прибыль «Элекона» в прошлом году подросла на 14% до 1,8 млрд рублей, на соответствующую сумму до 8,8 млрд рублей выросла и нераспределенка. По итогам I квартала этого года чистая прибыль «Элекона» выросла почти на треть до 328 миллионов.

В случае с «Элеконом» можно также отметить попадание в санкционный список США. Впрочем, как свидетельствуют финансовые результаты завода, санкции не помеха. Главное, чтобы все шло гладко с российскими заказчиками, во главе которых стоит государство.

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 218

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.