Стремительное падение ипотечных ставок вновь поднимает вопрос целесообразности существования соципотеки в Татарстане. Ее цена в 7% годовых вкупе с другими «крепостными» условиями вроде отработки на бюджет или ограниченности выбора вынуждает заемщиков пытать счастья в банках, готовых кредитовать дешевле. О том, что мешает закрыть ГЖФ и как руководство фонда пытается корректировать свою политику, — в материале «БИЗНЕС Online».

Снижение рыночных ипотечных ставок (средняя ставка по РТ опустилась до 7,6% годовых) вынуждает корректировать курс соципотечного «корабля»

Снижение рыночных ипотечных ставок (средняя ставка по РТ опустилась до 7,6% годовых) вынуждает корректировать курс соципотечного «корабля»

44% участников соципотечной программы мечтают променять заботу ГЖФ на «банковскую кабалу»

Программа соципотеки в Татарстане дала трещинку. Снижение рыночных ипотечных ставок (средняя ставка по РТ опустилась до 7,6% годовых) вынуждает корректировать курс соципотечного «корабля». Напомним, что основное условие соципотеки — ежегодное удорожание невыкупленного квадратного метра на 7%, что на фоне недорогой рыночной ипотеки уже не кажется льготными условиями.

ГЖФ пошел на беспрецедентные меры. Участникам программы соципотеки теперь можно перейти на договор купли-продажи квартиры и зарегистрировать право собственности на себя, т. е. превратить соципотеку в обычный ипотечный кредит, а затем рефинансировать его в любом коммерческом банке.

К большей гибкости в отношениях со своими клиентами фонд подтолкнули изменения федерального законодательства. К примеру, с сентября прошлого года по инициативе президента России Владимира Путина многодетная семья при рождении третьего (или последующего) ребенка вправе получить 450 тыс. рублей на погашение ипотеки. Но ГЖФ не банк, и эта мера поддержки «пролетала» мимо родителей. «К сожалению, из-за ограничений федерального законодательства данную субсидию невозможно напрямую направить на погашение соципотеки», — пояснил «БИЗНЕС Online» исполнительный директор Госжилфонда при президенте РТ Марат Зарипов. Однако многодетные семьи начали обращаться в фонд, и ГЖФ в июне внес изменения в правила соципотеки. Теперь соответствующая опция стала доступной — многодетная семья может сразу сократить свой долг на 450 тыс., перейдя в классическую ипотеку. Кроме того, фонд стремится к тому, чтобы соципотечники могли воспользоваться всеми мерами господдержки, например снизить процентную ставку (найдя более выгодную ипотеку в коммерческом банке), уменьшить или увеличить срок выплат, использовать маткапитал и т. д.

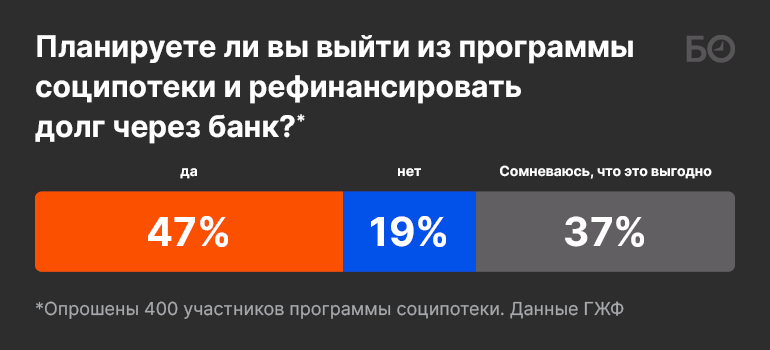

Много ли будет желающих? В фонде приводят итоги своего опроса, в котором приняли участие около 400 семей. 44% хотят рефинансировать задолженность перед ГЖФ в обычном банке, 37% опрошенных сомневаются, что банки могут предложить более выгодные условия, чем Госжилфонд. 19% просто не планируют менять коней на переправе.

На практике же пока лишь 8 участников программы ГЖФ готовят пакет документов для перекредитования в коммерческих банках.

ГЖФ в июне внес изменения в правила соципотеки. Теперь соответствующая опция стала доступной — многодетная семья может сразу сократить свой долг на 450 тыс., перейдя в классическую ипотеку

ГЖФ в июне внес изменения в правила соципотеки. Теперь соответствующая опция стала доступной — многодетная семья может сразу сократить свой долг на 450 тыс., перейдя в классическую ипотеку

ГЖФ ТРЕБУЕТ ГОСПОДДЕРЖКИ В ИНТЕРЕСАХ КЛИЕНТОВ

На этом фоне встает вопрос: не пора ли вовсе обнулить соципотечные ставки? Если вспомнить историю вопроса, то на заре развития программы условия соципотеки были очень привлекательными.

Квартиры распределялись тогда по такой схеме: 45% построенного жилья — квота предприятий, участвующих в софинансировании, 45% идет в бюджетную сферу, 10% — нуждающимся в срочном улучшении жилищных условий (пострадавшим от пожаров и других ЧП, военным по жилищным сертификатам и т. д.). С 2005 по 2019 год по программе социальной ипотеки было введено в эксплуатацию около 7,5 млн кв. м жилья, или 119 099 квартир, уточнили «БИЗНЕС Online» в пресс-службе минстроя республики. «Государственный жилищный фонд при президенте РТ является уникальным проектом для всей страны, — подчеркивают в минстрое. — Многие субъекты РФ, основываясь на опыте Татарстана, разрабатывали и работают над различными механизмами помощи, улучшения жилищных условий для определенных категорий граждан».

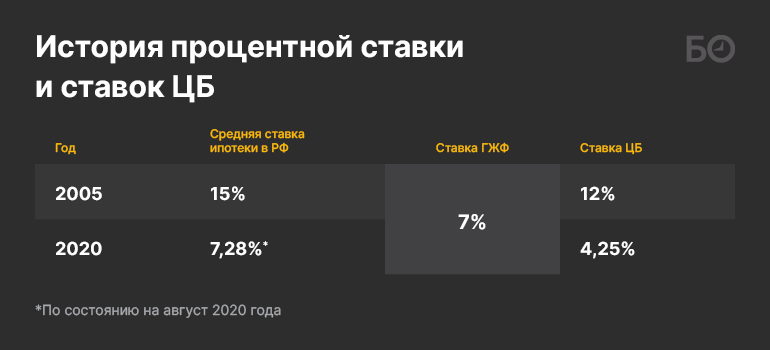

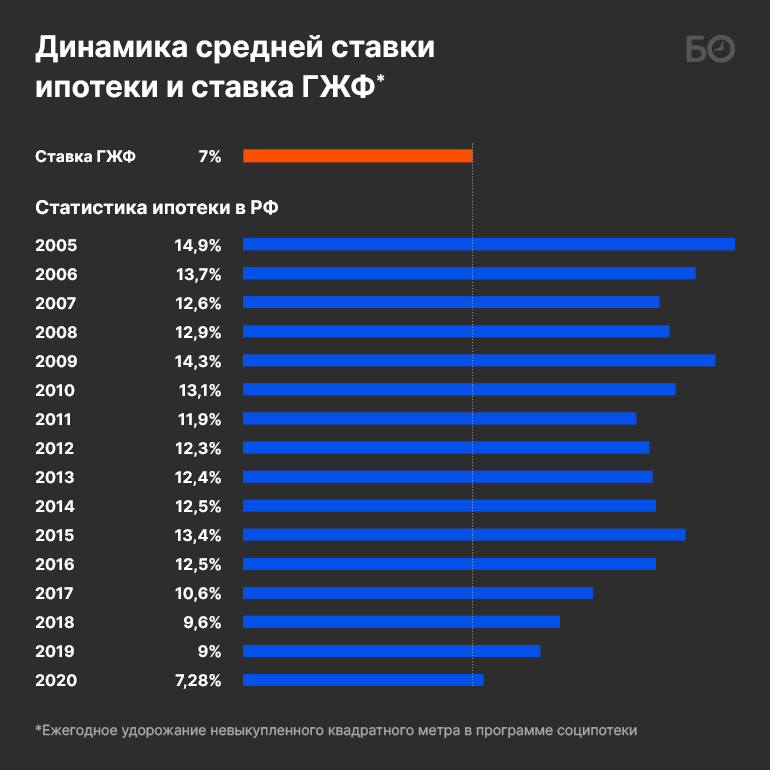

Средняя ставка коммерческой ипотеки в 2005-м в рублях была почти 15% годовых. На этом фоне 7-процентное удорожание невыкупленных квадратных метров делали квартиры от ГЖФ настоящим подарком для тех, кто имел на них право. Люди согласны были стоять в очереди по несколько лет. К тому же имелся богатый выбор локаций соципотечных домов, в том числе в престижных районах. Но времена меняются. Ставка соципотеки вот уже 15 лет стоит на цифре в 7%. Тем временем коммерческая ипотека становится все доступнее. Средняя ставка по ипотеке в России опустилась до 7,28%. Более того, по решению президента РФ в качестве одной из антикризисных мер в связи с пандемией коронавируса в апреле этого года была запущена льготная программа под 6,5% годовых. Действует она при покупке нового жилья. В Татарстане, как недавно заявил президент РТ Рустам Минниханов, по «путинской» ипотеке уже взято 4 205 кредитов на 9,9 млрд рублей. По программе сельской ипотеки, где ставки и вовсе начинаются от 2,7%, люди приобрели более 800 квартир. Застройщики в РТ готовы снижать ставку за свой счет, предлагая и 4,4%, и даже 1% годовых на определенных условиях. На этом фоне 7-процентная ипотека от ГЖФ смотрится весьма бледно.

В самом фонде отчасти согласны с проблемой, но находят немало оправданий. Да, стоимость обычной ипотеки действительно снижается, но за счет прямых субсидий от государства, которые республике не по карману. Банк все равно получает свои 9–10% годовых, просто за заемщика частично платит бюджет. «Путинская» ипотека, например, обойдется государству в 740 миллиардов. Если бы программы Госжилфонда попали в число субсидируемых, то ставку соципотеки можно было бы значительно понизить, говорят в ГЖФ.

«В настоящее время мы ведем активную работу с минстроем России и госкорпорацией „Дом.РФ“ для включения фонда в реестр организаций, получающих государственные субсидии из федерального бюджета», — пояснил «БИЗНЕС Online» Зарипов. Кроме того, в фонде ставят цель внести изменения в федеральное законодательство, чтобы соципотечники могли автоматически пользоваться всеми федеральными субсидиями. «Над этим уже работают депутаты Госсовета РТ, были проведены встречи и на федеральном уровне. Эта работа требует времени, но мы надеемся, что наш голос услышат», — добавил исполнительный директор Госжилфонда при президенте РТ.

Почему не меняется ставка ГЖФ? В постановлении правительства РТ от 02.08.2007 №366В черным по белому написано, что в случае снижения ставки рефинансирования Центробанка кабинет министров Татарстана рассматривает вопрос о возможности уменьшения годовых ставок (процентов), включаемых в стоимость неоплаченной части жилого помещения. Что ж, в 2005-м ставка ЦБ была 12% годовых. Сейчас она опустилась до 4,25%. При такой стоимости денег власти Татарстана должны были бы опустить соципотечную ставку до 0,75% годовых, и только тогда условия программы стали бы такими же льготными, как на старте, в 2005-м.

Как пояснил «БИЗНЕС Online» первый руководитель фонда Талгат Абдуллин, право пересмотра ставки принадлежит, конечно, правительству РТ. Прежде чем принимать решение о ее снижении, его надо обосновать, в том числе взвесив и уровень инфляции и поняв, как компенсировать выпадающие из-за подобного доходы ГЖФ. При этом Абдуллин считает справедливым уравнивание прав некоммерческой организации с банками. Почему, собственно, некоммерческий жилищный фонд не может иметь права на государственную поддержку — с целью снижения расходов соципотечников? «И для этого надо приложить усилия. Тем более посмотрите, сколько теперь наших в Москве», — говорит первый руководитель ГЖФ, намекая на должности в федеральном правительстве бывших министров строительства РТ Марата Хуснуллина и Ирека Файзуллина. Так что, добавляет Абдуллин, вопрос «вроде бы можно и решить».

БИТВА ГРАФИКОВ: СОЦИПОТЕКА ВСЕ ЕЩЕ ДЕШЕВЛЕ, НО…

Теперь давайте посчитаем. Выгодно ли сейчас становиться участником соципотеки от правительства Татарстана?

Для примера берем стандартную госжилфондовскую «двушку» площадью 64 кв. м с отделкой. На Avito похожая квартира сейчас экспонируется за 3,4 млн рублей, т. е. 53 тыс. рублей за «квадрат». ГЖФ готов продать ее по 42,5 тыс. за метр, т. е. квартира обойдется в 2,72 млн рублей. От данной суммы и будем плясать. Отметим, что ГЖФ готов заселить покупателя всего за 10% первоначального взноса. Пусть вы накопили как на обычную ипотеку, 20% суммы, это 544 тыс. рублей — соответственно, кредит будет 2,176 млн рублей. Предположим, вы хотите выплатить его за 180 месяцев.

Загоним эти цифры в график рассрочки Госжилфонда. Платеж начинается примерно с 12 тыс. рублей в месяц, а завершается через 15 лет суммой 33,7 тыс. за месяц. За это время квадратный метр дорожает с 42,5 тыс. до 121 тыс. рублей. При точном соблюдении графика платежей вы отдадите ГЖФ по кредиту в общей сложности 3,8 млн рублей, т. е. переплата составит около 1,6 миллиона. Квартира в целом обойдется в 4,34 млн рублей — 67 тыс. за «квадрат». Вот такие цифры дает хитроумный прирост стоимости «квадрата» на 7% годовых.

А что было бы, возьми вы банковский кредит? Загоним все параметры в ипотечный калькулятор без учета расходов на страхование предмета залога и жизни заемщика. Применим среднюю по республике ставку в 7,6% годовых. Ежемесячно все 15 лет надо будет платить по 20,3 тыс. рублей, и поначалу это будет тяжелее, чем при соципотеке. Переплата составит 1,48 млн — на 120 тыс. рублей меньше, чем по соципотеке. Кстати, чтобы уложиться в соципотечную переплату, ставка коммерческого кредита должна быть не 7%, а… 8,25% (т. е. соципотека на самом деле дороже, чем может показаться). А ведь ставка по «классике» может быть и ниже — возьмите сельскую ипотеку под 2,7%, например!

Правда, в соципотеке не надо страховать ни жизнь, ни здоровье. Если вы откажетесь от соответствующих пунктов при коммерческой ипотеке, ее ставка вырастет. С другой стороны, соципотечник тоже стоит в очереди до трех лет и все это время вносит минимальные платежи. Причем, если ты хочешь хороший выбор квартир — нужный тебе этаж, площадь и т. д., если желаешь быстрее получить жилье, будь добр внести не 10% первоначального взноса, а побольше и пораньше! Проценты на них не начисляются — это «замороженные» деньги, начисляются только баллы, дающие больше выбора внутри соципотечной программы.

Итак, с точки зрения финансов соципотека уже может быть невыгодной, хотя, по идее, должна являться льготной, как это и задумывалось при запуске в 2005 году. Сейчас единственным денежным плюсом остается цена «квадрата». Если вы возьмете ту же «двушку» на рынке под обычную ставку 8% годовых по цене 53 тыс. рублей за «квадрат», то заплатите за нее дороже. Без учета расходов на страхование ваша переплата составит под 2 млн рублей — на 400 тыс. больше, чем в программе ГЖФ. Так что только с учетом цены «квадрата» соципотека в Казани все еще выгоднее, ведь стоимость квадратного метра в новостройках столицы РТ в среднем уверенно перешагнула порог в 83 тыс. рублей.

Средний платеж по соципотеке составляет 12–18 тыс. рублей в месяц. Средний срок погашения соципотеки — пять лет. Чем быстрее семья выкупает квартиру, тем дешевле она обходится

Средний платеж по соципотеке составляет 12–18 тыс. рублей в месяц. Средний срок погашения соципотеки — пять лет. Чем быстрее семья выкупает квартиру, тем дешевле она обходится

ПЛЮСЫ И МИНУСЫ: ДОЛЖНИКИ, «КРЕПОСТНОЕ ПРАВО» И КВАРТИРА ПО ЦЕНЕ КОРЕЙСКОГО КРОССОВЕРА

В Госжилфонде подчеркивают, что сравнение только процентных ставок не дает полной картины. Помимо изначально низкой стоимости квадратного метра и процентной ставки, в плюс соципотеке играет длительный срок рассрочки до 28 лет и 6 месяцев (некоторые банки, впрочем, предлагают до 30 лет) и низкий первый взнос — от 10%. До 1 сентября первоначальный взнос по решению президента РТ опускали и вовсе до 5%. Этой мерой, по данным ГЖФ, смогли воспользоваться более 100 семей.

Средний платеж по соципотеке составляет 12–18 тыс. рублей в месяц. Средний срок погашения соципотеки — пять лет. Чем быстрее семья выкупает квартиру, тем дешевле она обходится. «Так, по цене бюджетного корейского кроссовера можно купить однокомнатную квартиру площадью 35 квадратных метров (1,5 миллиона рублей)», — отмечают в пресс-службе ГЖФ.

Кроме того, фонд очень лояльно относится к своим должникам. Много ли вы знаете историй, когда соципотечников «провожали» из их квартир при помощи пинков судебных приставов? Год назад ГЖФ приоткрыл завесу тайны — неплательщиков было 5,7 тысячи. Сколько это в процентах от общего числа заемщиков, не раскрывается. Остается оценивать по косвенным параметрам. Неплательщиков меньше, чем объем годовой программы строительства жилья: на тот момент в планах было строительство 7,8 тыс. квартир. Тем не менее эксперты оценивают численность неплательщиков примерно в 5–7% заемщиков. И это крайне много: ни один коммерческий банк себе такого позволить просто не может! В крайнем случае должников выселяют, а квартиры продают с торгов. По данным Нацбанка РТ, уровень просрочки по коммерческой ипотеке — всего 0,64%. Т. е. меньше, чем у ГЖФ, примерно в 10 раз.

Талгат Абдуллин: «Надо понимать, кто именно не платит — те, у кого действительно ничего нет, или те, кто ездит на Mercedes»

Талгат Абдуллин: «Надо понимать, кто именно не платит — те, у кого действительно ничего нет, или те, кто ездит на Mercedes»

Возможно, это тоже одна из причин, почему кабмин РТ не идет на снижение цены соципотеки. Долги нерадивых соципотечников надо как-то закрывать, а ведь со временем они только накапливаются.

Проблема должников у Госжилфонда была всегда, соглашается Абдуллин. «Но давайте посмотрим, кто это: должники или „уклонисты“? — задается вопросом он. — Задача фонда в первую очередь улучшить жизнь людей, чтобы они спокойно жили, могли рассчитываться, больше зарабатывали. Поэтому надо понимать, кто именно не платит — те, у кого действительно ничего нет, или те, кто ездит на Mercedes, — и подходить к этому вопросу дифференцировано. Если в семье потеряли кормильца, если случилась какая-то болезнь или еще что-то такое, всегда можно пересмотреть график. Увеличить срок платежа, предоставить отсрочку до достижения детьми совершеннолетия — что угодно! А вообще, люди по большей части соблюдают условия. В общем, неплатежи — это не та рытвина, при наезде на которую разваливается машина». Сравнив в разговоре с «БИЗНЕС Online» количество квартир и число должников, Абдуллин приходит к выводу, что, с точки зрения соципотечной программы и ее целей, это не такая уж большая проблема, ибо что такое 5 тыс. или даже 6 тыс. должников на фоне тех 120 тыс. квартир, которые были сданы за полтора десятилетия, — 5%? Однако к «уклонистам» надо подходить жестко. В пример Абдуллин приводит Великобританию, где служба взыскания долгов для гражданина страшнее, чем полиция.

К минусам добавим то, что приобрести квартиру по программе ГЖФ не так просто. Бюджетнику нужно подтвердить несколько раз свою нуждаемость в жилье (чтобы на человека приходилось не более 18 «квадратов»). Приходится участвовать в розыгрыше «будущей собственной квартиры», соревнуясь по накопленным баллам (за счет денежных взносов и срока ожидания) с другими претендентами. Наконец, соципотека — это некий аналог крепостного права. После получения жилья необходимо отработать в бюджетной организации 10 лет, если не удалось за это время выплатить долги. Ты не можешь просто так взять и выбрать квартиру в другом районе. При этом сама квартира остается в собственности оператора соципотеки. Потерял работу в «бюджете» за этот срок — льготы теряешь, а оставшиеся невыкупленными квадратные метры будут дорожать уже на 14% в год. Собственно, «закрепление» кадров, особенно в сельской местности, и было одним из главных аргументов в пользу соципотеки на ее старте. Мол, бюджетники получают нищенские зарплаты — так давайте бросим им кость, чтобы совсем не разбежались. Теперь зарплаты в бюджетном секторе уже не так разительно отличаются от средних по экономике, так что соответствующий довод отчасти утратил актуальность.

Еще одна проблема — качество строительства. Оно всегда хромало — система-то нерыночная, по принципу советской торговли «бери что дают». Как бы ни старались контролеры, скандалов было много. Самое яркое сейчас проявляется в «Салават Купере»: то забудут проложить проводку в квартирах, то установят ванны, которые почему-то не влезают в ванные комнаты, то построят так, что продувает стены. Из 9 с лишним тысяч владельцев жалобы подали более 600, половина из рекламаций довольно серьезные. ГЖФ реагирует, устраняет замечания. Простой факт: как мы уже отмечали, подрядчики ГЖФ по всему Татарстану сдали около 120 тыс. квартир за 15 лет. Если бы все было «ужас, кошмар и невозможно жить», потоки жалоб хлестали бы не переставая, но этого не наблюдается. Кроме того, ГЖФ меняет подходы к возведению объектов и градостроительные решения. Строящийся сейчас второй квартал «Салават Купере» получит более «человечную» этажность, концепцию «двор без машин», парковую территорию и более «нарядные» подъезды. Примерно такие же дома строятся «Ак Барс Домом» в ЖК «Светлая долина», только там они, конечно, продаются по рыночной цене.

Сейчас застройщики практически перестали возводить «стандартное» жилье в Казани, позиционируясь в «комфорте»

Сейчас застройщики практически перестали возводить «стандартное» жилье в Казани, позиционируясь в «комфорте»

А МОЖЕТ, ПРОСТО ВЗЯТЬ И ЗАКРЫТЬ ГЖФ?

Раз соципотека теряет выгодность для людей, некоторые эксперты полагают, что программу в принципе пора отменять. Она уже выполнила свое предназначение. Число нуждающихся в жилье стало значительно меньше: 2020 год показывает минимальные объемы планов застройки. Пришлось включать в программу вообще все молодые семьи с детьми, у которых есть дети и которым не хватает жилплощади по нормам, чтобы расширить клиентуру.

Может быть, уже пора поменять бюджетную стройку на что-то другое? Скажем, раздавать нуждающимся сертификаты, чтобы покрыть разницу между соципотекой и обычной квартирой. Заемщик свободно выберет себе что-нибудь, доплатит за счет обычной ипотеки и потихоньку отдаст заем, за 30-то лет (особенно если «обнулить» ставку процента)!

Плюсы такого решения — отход от «крепостного права», увеличение спроса на рынке коммерческого строительства. Сейчас застройщики практически перестали возводить «стандартное» жилье в Казани, позиционируясь в «комфорте». Государство наконец прекратит поощрять подрядчиков, качество работы которых ниже плинтуса, и простимулирует конкуренцию. Ведь доходит до того, что в некоторых городах РТ соципотека практически убила коммерческое строительство — например, такая ситуация сложилась в Нижнекамске. А дай ты застройщику-коммерсанту бесплатную землю, подтяни за госсчет сети (расходы на них, судя по программе «Стимул», составляют 8 тыс. рублей на «квадрат), построй социальную инфраструктуру — и всё. Цена будет практически та же, что и у ГЖФ, имеющего все эти льготы.

А вот минусы — политические: кто возьмется строить жилье сиротам, погорельцам и прочим социально незащищенным гражданам? Да и те же бюджетники далеко не всегда способны доказать банку-кредитору свою платежеспособность, а для участия в программе ГЖФ достаточно подтвердить лишь доход на уровне прожиточного минимума. Зарабатывает молодая семья из двух человек 20 тыс. в месяц? Добро пожаловать в «соципотечное рабство»… или «соципотечное счастье»(ведь это кому как)! А ведь таких молодых семей — потенциальных участников соципотеки — в РТ может быть 6 тысяч. Кроме того, ГЖФ имеет мощный потенциал крупномасштабного строительства: к примеру, в 2010 году фонд ввел более 800 тыс. кв. м жилья. В случае чего данный факт послужит серьезным инструментом выполнения строительных планов республики.

«ГДЕ ДЕНЬГИ, ЗИН?»

Но есть еще один аспект, о котором предпочитают не говорить. «Предполагается, что на первом этапе для начала действия социальной ипотеки предприятия сохранят платежи в Государственный жилищный фонд», — говорилось в декабре 2004 года на церемонии запуска соципотеки. Это «на первым этапе» длится уже 15 лет. Фонд без особых скандалов собирает с предприятий огромные деньги. Только в 2020-м «добровольные взносы» бизнеса сложатся в 11,7 млрд рублей. И это при общем бюджете соципотечной программы на текущий год в 16,75 миллиарда! Т. е. доля бесплатной и безвозвратной субсидии, которую получает фонд, — 70%. При этом, как было показано выше, ставка для населения практически как в банках, а стоимость квадратного метра с учетом экономии на земельных участках не так уж сильно отличается от рыночной.

Спрашивается, как расходуются деньги? В последний раз подобный вопрос публично ставился в 2015-м, когда на сессии Госсовета РТ владелец СМП «Нефтегаз» Фоат Комаров взбунтовался против поборов. «Для нефтяников это (платеж в ГЖФ — прим. ред.) увеличенный на 25 процентов налог на прибыль. На сегодня я ни разу не видел публичного отчета о расходовании средств», — резал он правду-матку. Позднее ГЖФ представил ссылку на свою отчетность в минюсте, однако попытка «БИЗНЕС Online» разобраться в ней тогда породила еще больше вопросов.

То, что произошло позднее, показывает, как используется кубышка ГЖФ. Это, так сказать, один из «параллельных карманов» республики: баланс ГЖФ по состоянию на 2019 год — 168 миллиардов. На деньги данного «кармана», если помните, пытались спасать бизнес рухнувшего Татфондбанка: ГЖФ поручился за долги «мертвых» компаний почти на 10 млрд рублей — это потом всплыло на суде над банкиром Робертом Мусиным. Поддерживал ГЖФ и Ак Барс Банк, в трудные времена выкупая четверть его акций на 9,8 млрд рублей. Приданым к такой «королевской свадьбе», как образно выразился Абдуллин, стало приобретение контроля над «Ак Барс Девелопментом». И это только то, что всплыло публично.

В общем, сильных аргументов к закрытию ГЖФ, похоже, и не найдется: ну не рубить же голову слегка уставшему дракону, сидящему на куче золота, которую при необходимости можно потратить как угодно?

Уже готовы рассмотреть заявки в Ак Барс Банке. По словам Олега Исламова, клиент должен соответствовать условиям и общим требованиям ипотечного кредитования банка

Уже готовы рассмотреть заявки в Ак Барс Банке. По словам Олега Исламова, клиент должен соответствовать условиям и общим требованиям ипотечного кредитования банка

БАНКИ ГОТОВЫ! ЛИШЬ БЫ СОЦИПОТЕЧНИК ПРЕДЪЯВИЛ ПРИЛИЧНУЮ ЗАРПЛАТУ

Однако вернемся к вопросу перекредитования соципотечников в коммерческих банках. Готовы ли татарстанские банки пойти навстречу соципотечникам? Будет ли ставка меньше, чем в ГЖФ, и какие условия перехода договора купли-продажи?

Уже готовы рассмотреть заявки в Ак Барс Банке. По словам начальника управления партнерского канала, эквайринга и автокредитования банка Олега Исламова, клиент должен соответствовать условиям и общим требованиям ипотечного кредитования банка. «В дополнение к пакету документов, предоставленных клиентом в соответствии с общими требованиями, необходимо предоставить справку о стоимости жилого помещения, уплаченных денежных средствах и остатке, подлежащего к уплате по договору социальной ипотеки», — рассказал Исламов «БИЗНЕС Online». Однако, какой станет процентная ставка, в банке не сообщили, отметив, что она будет установлена в соответствии с действующими условиями по программам ипотечного кредитования физических лиц. По программе рефинансирования процентная ставка без учета стоимости страхования начинается от 7,99%.

Альфа-Банк и ВТБ пока не работают по рефинансированию с соципотечниками, ответили нам в учреждениях

Альфа-Банк и ВТБ пока не работают по рефинансированию с соципотечниками, ответили нам в учреждениях

Сама процедура перехода на рефинансирование выглядит так: участник программы подает заявление в ГЖФ и подписывает соглашение о намерениях заключить договор купли-продажи. Затем выдается справка об остатке долга и выписка из ЕГРН. С этими документами соципотечник идет в банк для получения одобрения. Если оно получено, снова обращается в фонд для расторжения договора соципотеки и заключения договора купли-продажи. Переход права собственности на квартиру происходит с обременением в пользу банка, после чего ГЖФ переводит остаток задолженности в банк.

Готов рассмотреть соципотечников как клиентов и Промсвязьбанк, если заемщик и залог будут соответствовать требованиям данной кредитной организации, сообщили нашему изданию в пресс-службе ПСБ. Приступил к рассмотрению заявок на рефинансирование социальной ипотеки и Россельхозбанк. Как сообщили «БИЗНЕС Online» в пресс-службе, потенциальный заемщик должен соответствовать стандартным требованиям: иметь положительную кредитную историю, предоставить документы о подтверждении доходов и т. д. Процентная ставка по данной программе начинается от 4,6% годовых, зависит от даты рождения второго ребенка и последующих детей, также недвижимость должна быть приобретена у компании – участника программы социальной ипотеки. Если исходить из размера ежемесячного платежа в 25 тыс. рублей, то примерный доход на семью должен составлять 60 тыс. рублей в месяц.

Альфа-Банк и ВТБ пока не работают по рефинансированию с соципотечниками, ответили нам в учреждениях. На запрос в Сбербанк ответа на момент публикации получено не было.

По социальной же ипотеке выбора практически нет: берешь то, что дают. В настоящий момент в Казани это только «Салават Купере»

По социальной же ипотеке выбора практически нет: берешь то, что дают. В настоящий момент в Казани это только «Салават Купере»

«ЕСЛИ УБРАТЬ ГЕОГРАФИЧЕСКИЙ ФАКТОР, ТО СОЦИПОТЕКА БЫЛА БЫ ПРЕКРАСНЫМ ИНСТРУМЕНТОМ»

Ставка по социальной ипотеке, в отличие от коммерческих банков, никак не связана с ключевой ставкой Центробанка России, говорит президент гильдии риелторов РТ и гендиректор ООО «НЛБ-недвижимость» Андрей Савельев. Поэтому пересмотр ставки ГЖФ находится только в компетенции властей республики. Но экономят покупатели таких квартир, безусловно, на стоимости квадратного метра.

«На рынке недвижимости цены в Казани 90, 95, 100 тысяч за квадратный метр. А по соципотеке в 2 раза ниже, — отмечает Савельев. — Плюс в том, что не нужен большой первоначальный взнос. С зарплатой учителя проблематично набрать первоначальный взнос, как в коммерческой ипотеке, там в среднем он 20 процентов. И на первичном рынке самая дешевая квартира будет в районе 2–2,5 миллиона рублей».

Другой вопрос, что по коммерческой ипотеке покупатель сам выбирает квартиру там, где ему удобно. По социальной же ипотеке выбора практически нет: берешь то, что дают, в настоящий момент в Казани это только «Салават Купере». «Это окраина города, пока недостаточно развитая инфраструктура. Проблема — транспортная доступность», — говорит Савельев и отмечает, что если убрать географический фактор, то соципотека стала бы «мощным и прекрасным инструментом». Но до тех пор, пока там не будет развита инфраструктура и, самое главное, не решат транспортного вопроса (не разгружено Горьковское шоссе, не построены дороги-дублеры), «Салават Купере», по словам эксперта, не станет привлекательным местом для массового покупателя.

Продают квартиры соципотечники уже по рыночной стоимости. Так, на Avito можно найти цены в 60 тыс. за «квадрат»

Продают квартиры соципотечники уже по рыночной стоимости. Так, на Avito можно найти цены в 60 тыс. за «квадрат»

Однако, учитывая, что на перспективу у фонда имеются другие площадки к застройке, например в районе РКБ, в квартале М14, то приобретать квартиру именно по соципотеке там может быть даже выгоднее, отмечает руководитель агентства недвижимости «Счастливый дом» Анастасия Гизатова. «Я бы эту программу рассматривала в совокупности. За счет стоимости квадратного метра получается выгодно, — отмечает эксперт. — Из застройщиков же кто-то субсидирует до 4 процентов годовых, кто-то снижает ипотеку до 2 процентов, кто-то вообще делает беспроцентную рассрочку, до сдачи дома — 1 процент. Но получается, что все субсидированные ставки — это скрытые комиссии и скидки. Как правило, застройщик будет давать их на „двушки“ и „трешки“. А однокомнатные квартиры и так хорошо берут».

Но «путинскую» ипотеку после 1 ноября продлевать пока не планируют, и предлагаемые ГЖФ 7% по-прежнему выглядят привлекательными, если устраивает локация квартир и качество самих домов. Те же, кто не хочет жить по соципотеке именно в «Салават Купере», стараются продать квартиры. Наплыв желающих ощущается сразу после сдачи дома, рассказывает Гизатова. И продают квартиры соципотечники уже по рыночной стоимости. Так, на Avito можно найти цены в 60 тыс. за «квадрат». Например, «однушка» в 40 кв. м в доме, расположенном на улице Тансык, стоит сейчас 2,6 миллиона. Двухкомнатная квартира в 62 «квадрата» на Нурихана Фаттаха — 3,5 млн рублей, это чуть больше 56 тыс. за квадратный метр. Всего по запросу «Салават Купере» сайт объявлений выдает 170 различных предложений.

Инфографика: «БИЗНЕС Online»

Комментарии 255

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.