Сегодня, когда малый, средний, а отчасти и крупный бизнес на мели и считает каждую копейку, минтруд РФ выступил с идеей ввести новые взносы с работодателей. Но обязательные страховые сборы всегда приводят к изъятию части собранных государством денег в пользу частных лиц, напоминает экс-депутат Госдумы РФ, доктор экономических наук, главный научный сотрудник Центрального экономико-математического института РАН Иван Грачев. Он уверен, что такие взносы увеличат число банкротств предприятий.

, которые считать, как я и надеялся, умеют") «В правительстве появились люди вроде первого вице-премьера Андрея Белоусова (на фото с главой Банка России Эльвирой Набиуллиной), которые считать, как я и надеялся, умеют»

«В правительстве появились люди вроде первого вице-премьера Андрея Белоусова (на фото с главой Банка России Эльвирой Набиуллиной), которые считать, как я и надеялся, умеют»

ШАНСЫ НА ЭКОНОМИЧЕСКИЙ РОСТ У РОССИИ ПОЯВИЛИСЬ

Начну с 7–8 трлн, которые я предлагал использовать на помощь россиянам и предпринимателям, пострадавшим от пандемии. Однако некоторые достаточно злые критики моих материалов на «БИЗНЕС Online» никак не могут понять, что сбалансированное внесение в систему товара и денег инфляции не вызывает. Таким я объяснить уже ничего не могу, наверное, им просто не надо читать дальше то, что я пишу.

Тем не менее последний вариант правительственной антикризисной программы как раз рассчитан на 8 трлн рублей. Для меня это очень важный звоночек, потому что если оценки российского кабинета министров о том, сколько можно и нужно потратить на антикризисные меры, примерно совпали с моими, то для меня подобное означает, что в правительстве появились люди вроде первого вице-премьера Андрея Белоусова, которые считать, как я и надеялся, умеют. Если к этому добавить, что они продавили на снижение ключевой ставки с учетом европейско-американской моды главу Банка России Эльвиру Набиуллину, то это, вообще говоря, означает, что шансы на экономический рост у России появились. То есть в правительстве возникли люди, которые умеют считать и ЦБ тоже заставляют вести себя так, как это нужно для экономического роста.

«Мэр Москвы Сергей Собянин выступил о том, что часть ограничений сохранится до тех пор, пока не будет создана эффективно работающая вакцина. Думаю, полученный опыт не даст принять ошибочного решения о том, что надо опять объявлять «каникулы»

«Мэр Москвы Сергей Собянин выступил о том, что часть ограничений сохранится до тех пор, пока не будет создана эффективно работающая вакцина. Думаю, полученный опыт не даст принять ошибочного решения о том, что надо опять объявлять «каникулы»

ВТОРОЙ ВОЛНЫ «КОРОНАКРИЗИСА» В РОССИИ НЕ БУДЕТ, ЕСЛИ НЕ ДЕЛАТЬ СВЕРХГЛУПОСТЕЙ

О коронавирусе. 25–26 мая Россия перешла через пик, то есть число выздоровевших устойчиво превысило количество заболевших. Напомню, что в апреле и начале мая я оценивал последнюю неделю мая как пик эпидемии для РФ. То есть здесь тоже совпадение очень хорошее. Подобное означает, что, вероятно, остальные даты, которые я называл, скорее всего, тоже будут примерно такими же, плюс-минус неделя. Это выход из основных ограничений для Москвы 15 июня и для большинства регионов России 15 июля.

Подобное в принципе позволяет мне и дальше утверждать, что по моим моделям никакой второй волны эпидемии коронавируса не будет. Для оценок личного поведения россиян на осень, наверное, это важно. Но второй волны не будет, если не делать сверхглупостей — типа полного, безоговорочного открытия ретейла, массовых тусовок и свободного пользования общественным транспортом. Однако прогнозы здесь достаточно хорошие, думаю, сверхглупостей власти все-таки не наделают. Тем более с учетом заявления, с которым выступил на этой неделе мэр Москвы Сергей Собянин, о том, что часть ограничений сохранится до тех пор, пока не будет создана эффективно работающая вакцина. Думаю, полученный опыт не даст принять ошибочного решения о том, что надо опять объявлять «каникулы». И в то же время не окажется сделано другой ошибки — не будет допущена совершенно неограниченная свобода до появления возможности прививок. Так что, полагаю, никакой второй волны «коронакризиса» в России не будет.

Корысти и глупости в нынешнем федеральном правительстве вполне достаточно для того, чтобы позитивные вещи перевесить — судя по некоторым заявлениям

Корысти и глупости в нынешнем федеральном правительстве вполне достаточно для того, чтобы позитивные вещи перевесить — судя по некоторым заявлениям

ОБЯЗАТЕЛЬНЫЕ СТРАХОВЫЕ СБОРЫ ВСЕГДА ПРИВОДЯТ К ИЗЪЯТИЮ ЧАСТИ СОБРАННЫХ ГОСУДАРСТВОМ ДЕНЕГ В ПОЛЬЗУ ЧАСТНЫХ ЛИЦ

Радужные, позитивные новости на этом, наверное, кончаются, потому что корысти и глупости в нынешнем федеральном правительстве вполне достаточно для того, чтобы позитивные вещи перевесить — судя по некоторым заявлениям. Прежде всего это, конечно, заявление о том, что надо вводить дополнительные страховые сборы на страхование безработицы. Я на данную тему уже высказывался, когда писал про ОСАГО. И приводил тогда два своих графика.

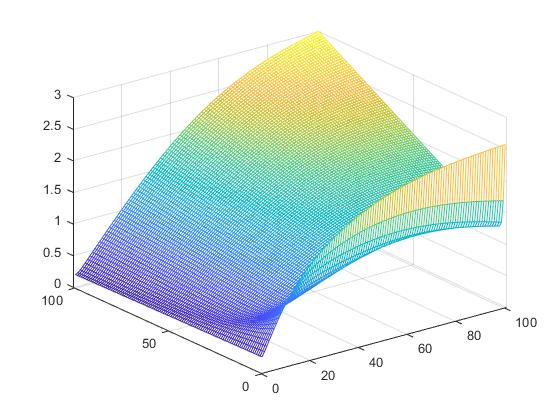

График 1 — ОСАГО. Логарифмический график роста доходов автомобилистов (левое крыло) и страховщиков (правое крыло) при добровольном автостраховании.

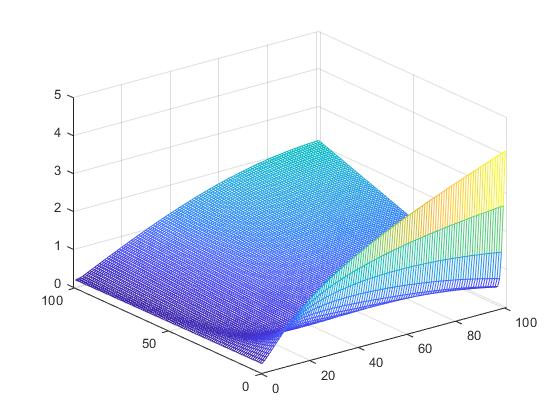

Говорил о том, что весь наш опыт и анализ опыта других стран показывают, что вообще не надо вводить страховые системы, подкрепленные обязательным государственным сбором денег. Эта идея в принципе неправильная, потому что как минимум она в любом случае вводит в систему посредников, которые часть денег замыкают на себя. То есть КПД данной системы будет заведомо низким. Она всегда организуется так, что государство издает законы и собирает деньги, по сути, эквивалентные дополнительным налогам, а потом частные люди часть средств получают себе, встраиваясь в эту систему в качестве посредников. В некоторых странах типа Америки так сложилось исторически, но отсюда вовсе не следует, особенно с учетом последнего опыта, что американская практика и есть лучшая в мире. На самом деле, любой тщательный анализ показывает, что эта система в основе своей неверная, что да, добровольные страховые системы могут эффективно работать, а обязательные неизменно приводят к изъятию части собранных государством денег в пользу частных лиц и завышению цен за счет того, что приходится поддерживать неэффективных посредников для обеспечения массовости.

График 2 — ОСАГО. Логарифмический график роста доходов автомобилистов (левое крыло) и страховщиков (правое крыло) при полном обязательном страховании.

КАК СТРАХОВАНИЕ БЕЗРАБОТИЦЫ СКАЖЕТСЯ НА КРУПНОМ И МАЛОМ БИЗНЕСЕ

В этом плане мне на данном этапе наиболее интересно было посмотреть, как страхование безработицы скажется на крупном и малом бизнесе раздельно. Очевидно, что всем будет от того плохо. Но кому и насколько, с учетом того, что в условиях кризиса вероятность банкротств существенно разная. Следовательно, вероятность потерь при дополнительных поборах в кризис тоже разная для малых и крупных предприятий.

Что удивительно, я на эту тему никаких моделей не нашел. Разговоров о том, что малый бизнес особый, что его надо поддерживать, всегда много. Более того, большинство стран поддерживает малое предпринимательство. Но вот отчетливых моделей, чтобы посмотреть, как подобное конкретно выглядит в кризисной ситуации, послекризисной, не нашел. Потому стал считать сам. Это часть моей научной работы, которая опять в первую очередь идет для «БИЗНЕС Online».

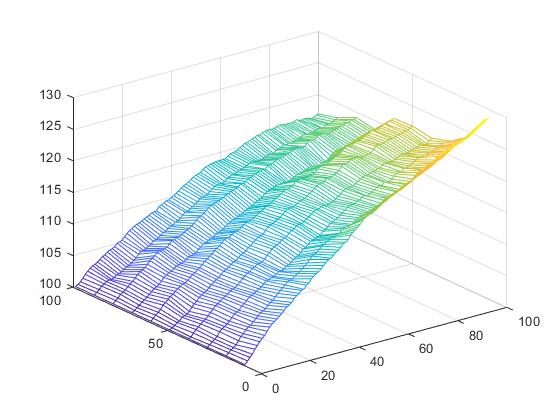

График 3. Страхование безработицы для крупных предприятий.

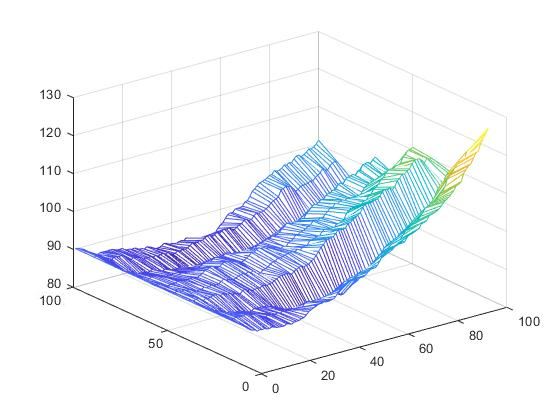

Эти графики показывают экономический рост в послекризисной ситуации, условиях дополнительных сборов с малых и крупных предприятий. На обоих графиках вправо по горизонту — время в месяцах, влево по горизонту — дополнительный суммарный сбор от нуля до 100 млрд рублей, не очень большой для малого и крупного бизнеса. Вертикальная прямая — это экономический рост в относительных единицах.

И малые, и крупные предприятия притом подавляются, но вторые — не кардинально, качественных изменений не происходит.

График 4. Страхование безработицы для малых предприятий.

А вот малые предприятия подавляются очень сильно, происходит достаточно значимое увеличение числа их банкротств. И в целом идет интегрально подавление почти до нуля их экономического роста на 100 месяцев. По крайней мере, в первые 50 месяцев почти нулевой рост, если сделать то, что предлагает минтруд РФ, — 100–200 млрд рублей собирать дополнительно с малых и крупных предприятий на то, чтобы страховать их работников. На мой взгляд, это опять проявление корысти и глупости. Глупость — потому, что любые расчеты, предварительные или более подробные, показывают, что в кризис точно, но и в послекризисные времена вводить новые взносы с работодателей в особый внебюджетный фонд абсолютно недопустимо. А корысть — потому, что совершенно очевидно, что у этого хода есть бенефициары, то есть опять будут дополнительные доходы страховым компаниям. Потому, конечно, я считаю, что данная мера вредная на этом этапе. И даже обсуждать ее, по-моему, вредно.

Мнение автора может не совпадать с позицией редакции

Комментарии 37

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.