Объем средств на счетах и вкладах в банках Татарстана за год, прошедший с начала специальной военной операции на Украине, вырос на 12% с 741 млрд до 833 млрд рублей. При этом структура накоплений претерпела кардинальные изменения. О том, как доллары и евро массово убегали за рубеж, россияне вновь стали хранить сбережения под матрасом, полюбили юань и разлюбили долгосрочные вклады, — в материале «БИЗНЕС Online».

— 7,12%. Несмотря на это, население все больше отдает предпочтение «коротким» вкладам") По итогам января 2023-го, по данным Банка России, средневзвешенная ставка по годовым рублевым вкладам составляла 5,27%, а по «длинным» вкладам (от года до трех лет) — 7,12%. Несмотря на это, население все больше отдает предпочтение «коротким» вкладам

По итогам января 2023-го, по данным Банка России, средневзвешенная ставка по годовым рублевым вкладам составляла 5,27%, а по «длинным» вкладам (от года до трех лет) — 7,12%. Несмотря на это, население все больше отдает предпочтение «коротким» вкладам

«Короткие» вклады как показатель недоверия

По итогам января 2023-го, по данным Банка России, средневзвешенная ставка по годовым рублевым вкладам составляла 5,27%, а по «длинным» вкладам (от года до трех лет) — 7,12%. Несмотря на это, население все больше отдает предпочтение «коротким» вкладам. Уже 37% средств физлиц в российских банках занимают счета «до востребования». Средства на депозитах сроком «от 1 года до 3 лет» и «от 3 лет и выше» сократились на 40%. Они перетекли на «короткие» (от 91 до 180 дней) вклады, увеличив остатки на них в 6 раз. Ситуация с изменением срочности вкладов повсеместная. По данным пресс-службы Ак Барс Банка, вкладчики стали размещать средства на более короткие сроки, чаще всего на полгода. В Совкомбанке аналогичная ситуация.

В ВТБ в Татарстане в первом полугодии 2022-го наибольшим спросом пользовались краткосрочные вклады до 6 месяцев. Во втором полугодии по мере стабилизации экономической ситуации вырос спрос на депозиты сроком от года, ставки по которым стали наиболее выгодными. Но с начала текущего года тренд изменился: население вновь интересуется в основном краткосрочными вкладами.

Эксперты однозначно связывают эту с ситуацию с неуверенностью людей в завтрашнем дне. Вкладчики предпочитают «короткие» депозиты, несмотря на низкие по сравнению с «длинными» ставки, стремясь держать деньги под рукой. При этом особой альтернативы банковским вкладам в качестве объектов для инвестирования не появилось. Население увеличивает остатки на своих вкладах и счетах. По России за год объем денежных средств населения в банках вырос на 6%, или более чем на 2 трлн рублей. В Татарстане — на 12%, с 741 млрд до 833 млрд рублей.

ЦБ РФ весь минувший год настойчиво убеждал банки отказываться от «недружественных» валют. Банки, в свою очередь, подталкивали к дедолларизации своих вкладчиков

ЦБ РФ весь минувший год настойчиво убеждал банки отказываться от «недружественных» валют. Банки, в свою очередь, подталкивали к дедолларизации своих вкладчиков

Бегство валюты и от валюты

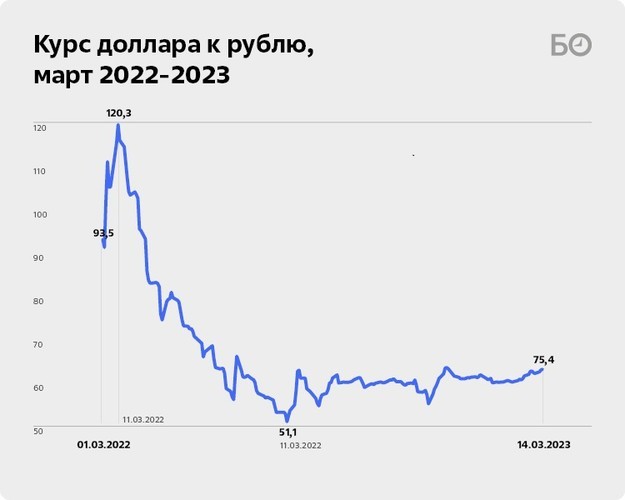

ЦБ РФ весь минувший год настойчиво убеждал банки отказываться от «недружественных» валют. Банки, в свою очередь, подталкивали к дедолларизации своих вкладчиков. В итоге если в феврале 2022 года рублевые сбережения занимали чуть больше 80% в общем объеме средств физлиц в банках, то теперь — 90%. А вот сумма валюты (доллары и евро) на депозитах населения снизилась с 7,3 трлн до 4 трлн в рублевом эквиваленте.

В банках, расположенных в Татарстане, валютные вклады «сдулись» в 1,6 раза — с 121 млрд до 73 млрд рублей. Например, в Ак Барс Банке доля валютных вкладов в долларах и евро сократилась с 4,96% до 3,92%, вкладчики все чаще стали размещать средства в «дружественных» китайских юанях. В Сбербанке с начала 2022 года доля валютных вкладов снизилась в 2 раза, а сбережения были конвертированы в первую очередь в рубли, а также в валюты дружественных стран. В банке ВТБ в Татарстане доля валютных депозитов снизилась на 12% и составила 10%.

Куда делись доллары и евро со счетов и вкладов россиян, в частности татарстанцев? В минувшем году наши сограждане поставили абсолютный рекорд по вывозу личных капиталов за рубеж. По данным ЦБ РФ, домохозяйства за 2022-й перевели на свои счета в иностранных банках валютный эквивалент более 4 трлн рублей, увеличив хранящиеся за границей капиталы почти в 3 раза — с 2,3 трлн до 6,6 трлн рублей. Бегство долларов и евро усилилось, после того как ЦБ значительно смягчил меры по ограничению оттока валюты из страны. Сейчас в месяц можно переводить на свои счета в иностранных банках до $1 миллиона. Но даже при жестких ограничениях в первом полугодии 2022-го физлица ежемесячно переводили за границу валюту на 175 млрд в рублевом эквиваленте.

Причем на этот раз капиталы убегали из России в основном вместе со своими владельцами. Деньги вывозили россияне, решившие покинуть страну после начала специальной военной операции на Украине. Плюс к этому валюта утекала на карточки, открытые в иностранных банках, с помощью которых можно расплачиваться в зарубежных поездках и делать покупки в иностранных интернет-магазинах, поскольку эмитированный российскими банками «пластик» за границей практически бесполезен. Даже в дружественных странах мало где принимают карточки российских банков по причине западных санкций.

Основная причина увеличения налички на руках граждан — это когда население в неустойчивые периоды предпочитает перестраховываться и иметь средства «под матрацем»

Основная причина увеличения налички на руках граждан — это когда население в неустойчивые периоды предпочитает перестраховываться и иметь средства «под матрацем»

Россияне «окешились»

Изменилось и количество наличных на руках у россиян. Если в феврале 2022-го нал составлял 13,8 трлн рублей, то через год почти на 19% больше — 16,4 трлн рублей. Увеличение налички на руках граждан связано со многими факторами. Во-первых, основная причина — это когда население в неустойчивые периоды предпочитают перестраховываться и иметь средства «под матрацем». Во-вторых, переход предприятий на серые формы оплаты труда. В-третьих, кредитные организации не предлагают «интересных» продуктов — ставки по вкладам ниже уровня текущей инфляции.

Главный редактор и владелец портала финансовой информации Finversia.ru, бывший вице-президент ассоциации банков России Ян Арт считает, что в ближайшее время усилится тенденция к хранению сбережений в наличных, а для состоятельных граждан — к покупке осязаемых активов (недвижимость, золото, предметы искусства и роскоши). По мнению Арта, причина увеличения объема наличности — снижение доверия к банкам и политике финансовых властей.

Такого же мнения придерживается директор казанского филиала «БКС Мир инвестиций» Аркадий Ращектаев. По словам эксперта, тенденция хранить накопления «под матрацем» будет продолжаться, а население, хоть и в меньшей степени, продолжит вкладываться в недвижимость за рубежом и выводить средства в иностранные банки.

Эльвира Набиуллина в феврале 2023-го отметила, что прогноз по инфляции на текущий год остается на уровне 5–7%, а диапазоны для средней ключевой ставки повышены на половину процентного пункта, до 7–9% годовых на 2023 год и 6,5–7,5% годовых на 2024-й

Эльвира Набиуллина в феврале 2023-го отметила, что прогноз по инфляции на текущий год остается на уровне 5–7%, а диапазоны для средней ключевой ставки повышены на половину процентного пункта, до 7–9% годовых на 2023 год и 6,5–7,5% годовых на 2024-й

Процентные качели

Ставки за последний год следовали за стоимостью фондирования ЦБ РФ. Доходность депозитов достигла максимума в марте 2022-го, резкий рост процентных ставок по которым произошел вслед за подъемом ключевой ставки ЦБ РФ до 20%.

После стабилизации ситуации с ликвидностью банковской системы ставки по вкладам снижались. На это повлияло планомерное снижение ЦБ РФ ключевой ставки. С сентября и по настоящее время она, напомним, составляет 7,5% годовых.

Председатель Банка России Эльвира Набиуллина в феврале 2023-го отметила, что прогноз по инфляции на текущий год остается на уровне 5–7%, а диапазоны для средней ключевой ставки повышены на половину процентного пункта, до 7–9% годовых на 2023 год и 6,5–7,5% годовых на 2024-й. «Также возросла вероятность того, что может понадобиться некоторое повышение ставки, чтобы в 2024 году инфляция соответствовала цели вблизи 4 процентов», — добавила Набиуллина.

На 9 марта индекс FRG100, отражающий среднюю доходность вкладов до одного года, снизился до 6,81% годовых, что соответствует показателям апреля – мая 2019 года. С начала марта 2023-го индекс опустился на 3%. Минимальное значение за период с февраля 2022 года по март 2023-го — это показатели августа, тогда процентная ставка находилась на уровне 6,17%.

Сейчас эксперты не ожидают резких изменений ключевой ставки. Ращектаев считает, что текущая ключевая ставка равновесна, а если будет рост, то в диапазоне от 0,25% до 0,5%.

По словам Арта, в настоящее время ведомство Набиуллиной отстаивает свое право не снижать ставку. «Для бюджета в настоящее время снижение ставки, которая бы повлияла на девальвацию рубля, было бы лучшим вариантом. Но это послужит дополнительным фактором для разгона инфляции, что для ЦБ неприемлемо. Скорее всего, будет компромисс между интересами правительства с бюджетом, которое хочет закрыть дефицитные дыры за счет ослабления рубля, и ЦБ, который отвечает за инфляцию». По прогнозу Арта, в ближайшее время никаких кардинальных изменений по ключевой ставке не предвидится, если не возникнут определенные флуктуации, связанные с началом мирных переговоров по ситуации на Украине.

Рещектаев добавил, что существенных изменений по процентным ставкам банковских вкладов не предвидится. Доход в районе 7–8% годовых является для многих вкладчиков приемлемым решением. У большей части населения нет другой альтернативы в приумножение капитала, кроме как размещения свободных средств на банковских вкладах. Недвижимость как средство сбережений и инвестиций для многих недостижима за счет большого порога входа. Фондовый рынок в настоящее время ограничен за счет санкционного давления, а также для людей без опыта инвестирования кажется страшным. В любой кризис люди задумываются о подушке безопасности, поэтому будет превалировать сберегательное поведение.

С ними не согласна главный аналитик Совкомбанка Наталья Ващелюк. По ее словам, в этом году преобладают проинфляционные факторы: ослабление рубля, бюджетный дефицит, рост транспортных издержек, тарифов на электричество, газ и пр. и они пока не транслировались в полной мере в инфляцию из-за слабого потребительского спроса. Ващелюк считает, что в текущем году, вероятно, инфляция будет находиться на высоком уровне и ЦБ РФ перейдет к повышению ключевой ставки. Ващелюк полагает, что доходность по банковским вкладам может превысить инфляцию, в случае если открыть вклад сейчас.

По данным представителя Банка ЗЕНИТ, ключевая ставка вырастет до 8% в II–III кварталах. Соответственно, средняя ставка по вкладам поднимется на 0,4–0,7% годовых. Так, по состоянию на конец февраля средняя ставка по банковским вкладам в топ-10 банков РФ составила 7,68%, что уже частично отражает ожидания повышения размера ключевой ставки в ближайшие несколько месяцев. Прогнозы по инфляции на текущий год предполагают рост потребительских цен на 6%, что меньше ожидаемой доходности вкладов.

Напомним, что в начале лета 2022 года несколько крупных российских банков объявило о введении комиссий за обслуживание текущих валютных счетов

Напомним, что в начале лета 2022 года несколько крупных российских банков объявило о введении комиссий за обслуживание текущих валютных счетов

Низкие ставки как инструмент девалютизации

Двукратное снижение портфеля валютных депозитов было связано с курсом финансовых властей на девалютизацию и с вводом ряда ограничений по ведению финансовых продуктов в валюте — это и невозможность снятия наличной валюты с «новых» счетов и депозитов, и введение комиссий за ведение таких счетов, и низкая доходность по валютным вкладам. Напомним, что в начале лета 2022 года несколько крупных российских банков объявило о введении комиссий за обслуживание текущих валютных счетов. Например, клиенты Райффайзенбанка в случае, если на конец месяца остаток на счете превышал 5 тыс. условных единиц (500 тыс. условных единиц у премиальных клиентов), должны были заплатить комиссию 0,2% в месяц, при этом минимальный размер комиссии составлял 10 условных единиц. В Тинькофф Банке у клиентов, у которых на счетах больше 1 тыс. условных единиц (долларов, евро, фунтов стерлингов или швейцарских франков), должны были заплатить комиссию 12% годовых, причем начисление предполагалось ежедневным. Банк «Уралсиб» ввел комиссию за ведение счетов в евро — 0,3% в месяц с остатка на счетах. Для держателей счетов в банке «Авангард» со среднемесячным остатком от 10 тыс. до 100 тыс. в долларах плата составляла 1,9 тыс. рублей в месяц, в евро — 2,9 тыс. рублей, выше 100 тыс. — 0,1% от суммы остатка в долларах и 0,15% в евро.

Средневзвешенная процентная ставка по валютным вкладам, которая в марте 2022 года была на уровне 6,35%, сейчас спустилась до 0,91%. Хранить валюту при таких ставках и текущей инфляции абсолютно невыгодно. Но и снять наличную валюту пока не предоставляется возможным — до сих пор действуют ограничения по выводу наличной валюты с банковских счетов, открытых до 9 марта 2022 года: не более $10 тыс. на человека в каждом из банков. Снять остальное можно только в рублях. Такие ограничения ЦБ недавно продлил до 9 сентября 2023-го.

Но ставки по валютным вкладам менее 1% действуют не во всех банках. В системно значимых на валюту либо вообще ничего не начисляется, либо ставка составляет 0,01% годовых. Например, в Ак Барс Банке, банке «Интеза» и Кредит Европа Банке на валютные вклады начисляется именно столько. УБРиР предлагает 0,05%, Альфа-Банк — 0,1%, в Московском кредитном банке — 0,3%, РСХБ — 0,8%. Но есть и исключения. ВТБ предлагает валютный вклад на 91 день с доходностью до 5,02% годовых при внесении на него от $1 тыс. или 1 тыс. евро. Но вкладчикам стоит учитывать, что, внеся на депозит наличную «недружественную» валюту, назад вы ее не получите — только рубли по текущему курсу ЦБ. Таким образом, при укрепление курса рубля вкладчик окажется в минусе.

У ряда банков, помимо юаней, стали доступны текущие счета в других «дружественных» валютах. Например, в Банке ЗЕНИТ для состоятельных клиентов возможно открыть счет в дирхамах ОАЭ, казахских тенге и индийских рупиях

У ряда банков, помимо юаней, стали доступны текущие счета в других «дружественных» валютах. Например, в Банке ЗЕНИТ для состоятельных клиентов возможно открыть счет в дирхамах ОАЭ, казахских тенге и индийских рупиях

В чем сберегать: «дружественный» юань, дирхам, золото или французское вино?

Ограничения, затронувшие «недружественные» валюты, привели к стремительному росту популярности «дружественных» — прежде всего юаня. Клиенты российских банков стали рассматривать вклады в китайской валюте как возможность диверсифицировать свой портфель сбережений. К тому же средний размер ставок по вкладам в юанях гораздо выше, чем в долларах или евро.

- Альфа-Банк, 3%. Вклад открывается для двух типов клиентов: для всех и клиентов с пакетом услуг «Премиум». Минимальная сумма — 500 юаней, срок — от 2 месяцев до 2 лет. Ставки варьируется от 1,85 до 3% годовых в зависимости от срока вклада, статуса клиента и подключенных функций. Так, максимальная ставка в 3% применяется на вклад клиентам с пакетом услуг «Премиум», с капитализацией процентов сроком на два года.

- ВТБ, 2,7%. «Вклад в будущее» от ВТБ можно открыть в «ВТБ Онлайн» и банкоматах на сумму от 100 юаней и от 500 юаней в офисах банка. Вклад открывается на срок от 3 месяцев до 2 лет. Ставка варьируется от 1,7 до 2,7% при капитализации процентов. Предусмотрена автоматическая пролонгация вклада.

- Банк «Дом.РФ», 2,6%. Минимальная сумма вклада от — 500 юаней. Срок вклада — от 3 месяцев до 3 лет. Ставка варьируется от 1,3% до 2,6%. Максимальная ставка применяется при вкладе, открытом на три года.

- Сбербанк, 2,59%. Сбербанк предлагает открыть вклад в юанях с минимальной суммой открытия в 10 тыс. юаней (примерно 111 тыс. рублей). В зависимости от суммы вклада и условий (капитализация процентов) процентная ставка варьируется от 1,1 до 2,59%. Для получения максимальной ставки необходимо иметь на счете не менее 1 млн юаней (больше 11 млн рублей) и выбрать условие — капитализация процентов и срок вклада не менее трех лет.

- Московский Кредитный Банк, 2,15%. Максимальная ставка по вкладу «МКБ.Восточный» — 2,15% — действует при открытии вклада на 370 дней и сумме от 10 тыс. юаней. Клиенты могут разместить на депозите сумму от 10 тыс. юаней на 185, 270 или 370 дней. Проценты ежемесячно начисляются на отдельный счет.

- Банк «Солидарность», 2%. Вклад открывается сроком на 1 или 2 года. Ставка на 1 год — 1,5%, 2 года — 2%. Вклад без пролонгации, без капитализации. Минимальная сумма вклада — 300 тыс. юаней (3,3 млн рублей).

- Азиатско-Тихоокеанский банк, 1,8%. Минимальная сумма вклада — 700 юаней. Ставка варьируется от 1,4 до 1,8%. Максимальная ставка применяется при вкладе сроком на три года.

- Инвестторгбанк, 1,6%. Вклад с возможностью пополнения и снятия денежных средств. Открывается на 91 и 181 день. Минимальная сумма вклада — 10 тыс. юаней. Ставка в зависимости от срока составляет 1,5 и 1,6% соответственно. Открытие и возврат вклада в китайских юанях осуществляется путем безналичного перевода денежных средств. Операции с наличными китайскими юанями банком не осуществляются.

- «Тинькофф», 1,5%. Вклад с минимальной суммой от 5 тыс. юаней. Срок вклада — от 3 месяцев до 3 лет. От 3 до 5 месяцев ставка — 0,01%, от 6 до 11 месяцев — 1%, от 1 года до 2 лет — 1,5%.

- БКС банк, 1,5%. Вклад открывается online. Минимальная сумма вклада — 10 тыс. юаней. При сроке в 560 дней действует процентная ставка в 1%, при 780 днях — 1,5%.

- Газпромбанк, 1,5%. Минимальная сумма при открытии вклада в мобильном приложении Газпромбанка — 5 тыс. юаней, при открытии в офисе — 10 тыс. юаней. Открытие вклада возможно только безналичным способом. Вклад открывается на 1 год, без пролонгации. Процентная ставка при любой сумме — 1,5%.

- Уралсиб, 1,42%. Вклад открывается на полгода, 1 год и 2 года. При сумме вклада от 100 тыс. юаней процентная ставка составит от 0,7 до 1,32% в зависимости от срока. При сумме вклада от 1 млн юаней — от 1 до 1,42%.

- ЗЕНИТ, 0,75%. Вклад «Растущая луна» со ставкой 0,65% при сроке вклада в 181 день, 0,75% — 367 дней. Минимальная сумма вклада — 10 тыс юаней, максимальная — 1,5 млн юаней.

- Промсвязьбанк, 0,25%. Минимальная сумма — 10 тыс. юаней. Срок вклада — 1 год.

По словам Валерия Буренко, очевиден интерес к драгоценным камням и металлам, в частности к золоту, инвестициям в цифровое искусство, которое постепенно стало занимать важную часть в современной жизни

По словам Валерия Буренко, очевиден интерес к драгоценным камням и металлам, в частности к золоту, инвестициям в цифровое искусство, которое постепенно стало занимать важную часть в современной жизни

У ряда банков, помимо юаней, стали доступны текущие счета в других «дружественных» валютах. Например, в Банке ЗЕНИТ для состоятельных клиентов возможно открыть счет в дирхамах ОАЭ, казахских тенге и индийских рупиях. БКС Банк предоставил возможность открывать счета и совершать конверсионные операции в дирхамах ОАЭ и гонконгских долларах. Кроме того, теперь здесь доступны внешние переводы в дирхамах. В БКС Банке в декабре 2022 года был запущен срочный валютный депозит «Выгодный промо» в дирхамах ОАЭ. Открыть его можно было до конца 2022-го. Ставка по депозиту составляла 1% годовых в валюте ОАЭ, минимальная сумма — 15 тыс. дирхамов, срок — 30 дней. Сейчас на рынке единственный банк, который предлагает вклад в дирхамах, — это МТС Банк. Минимальная сумма вклада — 25 тыс. дирхамов (около 516 тыс. рублей). Вклад пополнить можно только безналичным способом. Процентная ставка варьируется от 0,5 до 2,5%. Повышенный процент начисляют на вклады сроком на год от 500 тыс. дирхамов (10,3 млн рублей).

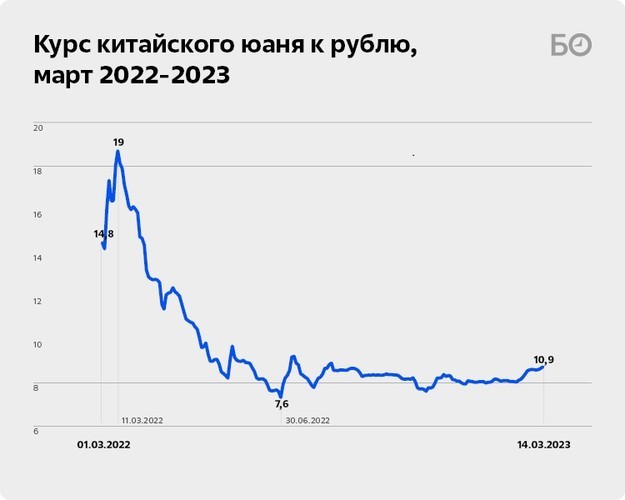

Но и здесь вкладчикам нужно быть внимательными. Инвесторы размещают средства на вкладах в «дружественных» валютах не только по причине относительно высоких ставок, но и в ожидании роста стоимости самой валюты. Однако с февраля 2022 года по настоящее время юань относительно рубля подешевел на 12%, с 12,18 до 10,86 рубля за юань. Впрочем, сейчас наблюдается ослабление рубля, в том числе и по отношению к китайской валюте.

Теоретически финансовые инструменты, номинированные в «дружественных» валютах, могут принести ощутимый доход. Тем более что срочными вкладами в банках они не ограничиваются. По словам Валерии Буренко, управляющего директора «Росбанк L’Hermitage Private Banking», в настоящее время многие клиенты Росбанка выбирают долговые инструменты, выпущенные по российскому праву крупными компаниями в юанях и классические консервативные инструменты с защитой капитала в юанях. Также, по словам Буренко, очевиден интерес к драгоценным камням и металлам, в частности к золоту, инвестициям в цифровое искусство, которое постепенно стало занимать важную часть в современной жизни. Востребованы инвестиции в вино: банк поддерживает контакт с экспертами в Бордо, которые создают для клиентов инвестиционные винные коллекции.

Юань в течение года показал себя прекрасной альтернативой доллару США

Юань в течение года показал себя прекрасной альтернативой доллару США

Хранить в юанях менее рискованно, чем в долларах

По словам Вадима Ложкина, директора филиала «Открытие Инвестиции» в Казани, еще в прошлом году многие инвесторы начали переводить сбережения из евро и долларов в «дружественные» валюты. «Это была вынужденная мера. После начала санкционных ограничений владельцы депозитов в евро и долларах оказались в невыгодной ситуации, так как банки снизили процентные ставки, а в некоторых случаях стали начислять комиссии за хранение», — отмечает он.

В основном это касается пары доллар и евро. Альтернативами им сейчас выступают китайский юань и гонконгский доллар, у каждого из которых свой метод ценообразования. Так, гонконгский доллар напрямую привязан к курсу доллара США, а юань должен торговаться в пределах плюс-минус 2% по отношению к доллару США (при выходе за этот диапазон Народный банк Китая проводит интервенции, снижающие разрыв). Эти особенности ценообразования немного усложняют инвестирование в «дружественные» валюты, потому что инвесторы по-прежнему ориентируются на курс рубля по отношению к доллару США — пока это остается эталоном, который отражает стоимость нашей валюты.

С другой стороны, юань в течение года показал себя прекрасной альтернативой доллару США. Кроме банковских депозитов, появились облигации российских компаний, номинированные в юанях, — новые инструменты, которые позволяют размещать средства в надежной иностранной валюте. Постепенно интерес российского бизнеса к юаню будет возрастать, и в дальнейшем население все больше будет защищать свои накопления от девальвации с помощью этой валюты.

При этом большую роль играет отношение курса юаня к доллару США. На фоне дешевеющего рубля осенью прошлого года мы наблюдали укрепление юаня по отношению к доллару, а значит, люди, хранившие сбережение в китайской валюте, были более защищены от инфляции.

Стоит учитывать также инфраструктурные риски, которые могут возникнуть при хранении валюты в долларах. Они могут оказаться более существенными, чем колебания юаня по отношению к доллару. По прогнозам экспертов, курс юаня будет колебаться в диапазоне 9,5–13,5 рублля за юань, а у доллара США более широкий коридор — от 70 до 80 рублей за доллар.

Что касается других «дружественных» валют, то их популярность определяется оборотом на бирже. Сейчас 90% оборота «дружественных» валют на ММВБ составляет юань. Пока сложно найти более подходящую валюту с функцией защитного инструмента. Если нас ждет бурное развитие экономических отношений, например с Индией или странами СНГ, то можно будет обратить внимание и на их валюты. Пока же значительную часть инвесторов привлекает юань из-за сильной китайской экономики и понятного ценообразования.

Также в настоящее время появляется интерес к дирхамам ОАЭ, и российские банки, как мы отметили выше, пробуют нащупать интерес вкладчиков к этой валюте. Связано это с тем, что обеспеченные граждане все чаще инвестируют в недвижимость в ОАЭ.

Комментарии 8

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.