Финансовая картина двух столпов империи ТАИФа по итогам первого полугодия выглядит плачевно. Прибыль «Казаньоргсинтеза» сократилась по сравнению с 2019-м вдвое, а его «старшего брата», «Нижнекамскнефтехима», делающего упор на каучуки, — и вовсе впятеро. В последнем случае виноваты не столько производственные показатели, сколько валютная ловушка по кредиту на этиленник. О том, какие направления сильнее всего тянули предприятия на дно, а какие, напротив, подстелили соломки, — в материале «БИЗНЕС Online».

, впоследствии от такого варианта отказались") Для НКНХ в июле ожидалось сокращение рабочей недели, о чем объявлял гендиректор предприятия Айрат Сафин (справа), впоследствии от такого варианта отказались

Для НКНХ в июле ожидалось сокращение рабочей недели, о чем объявлял гендиректор предприятия Айрат Сафин (справа), впоследствии от такого варианта отказались

КОС: С ПРОВАЛОМ ПО ГЛАВНОМУ ПРОДУКТУ

Два нефтехимических столпа группы «ТАИФ» ПАО «Казаньоргсинтез» и ПАО «Нижнекамскнефтехим» опубликовали отчетность за первое полугодие 2020-го по РСБУ. Конечно, эти данные любопытны в первую очередь тем, что отражают карантинный период. Предприятия ТАИФа, будучи стратегически значимыми производственными объектами, не стояли ни одного дня. Хотя для НКНХ в июле ожидалось сокращение рабочей недели, о чем объявлял гендиректор ПАО Айрат Сафин, впоследствии от такого варианта отказались. Тем не менее понятно, что мировая обстановка существенно ограничила возможности компаний.

Опубликованные показатели подтверждают пессимистичный доклад главы ТНХИ-Х Рафината Яруллина, который спрогнозировал, что в первом полугодии предприятия нефтехимической отрасли Татарстана вдвое снизят налоговые поступления в бюджет. Дело в том, что производство по отрасли в целом уменьшилось на 6%, а на отдельных предприятиях падение доходило до 60%. Но самое грустное, что рухнула маржинальность. «Совокупная стоимость товарной продукции сократилась примерно на треть. Для многих компаний выручка по итогам полугодия будет минимальной за последние годы», — отмечал Яруллин.

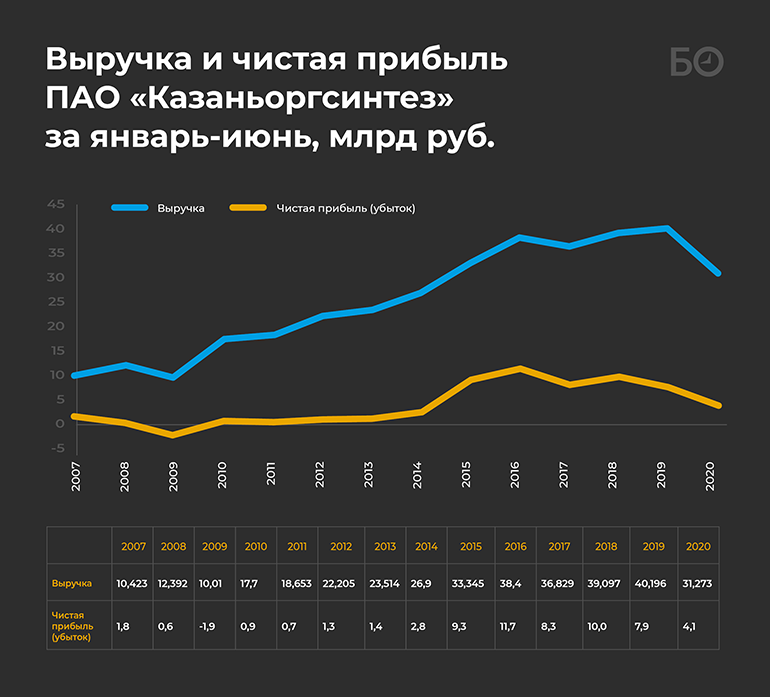

Начнем наш обзор с ПАО «Казаньоргсинтез», чья выручка сократилась на 22% (или 8,9 млрд): с 40,2 млрд рублей в январе – июне 2019-го до 31,2 млрд в январе – июне 2020 года.

Чистая прибыль крупнейшего российского производителя полиэтилена низкого давления (ПНД) сократилась в два раза: с 7,89 млрд до 4,05 млрд рублей. Скажем сразу, что темп падения чистой прибыли совпал с динамикой профита по итогам января – марта 2020-го. Собственно, тут же отметим главную причину обвала финансовых показателей у КОСа — падение оборотов по ключевому продукту, на который традиционно приходится около половины выручки. Так, поступления от реализации ПНД снизились на 30% (или 6,5 млрд) до 15,1 млрд рублей.

Чуть лучше дела обстояли с полиэтиленом высокого давления (ПВД), поступления от которого просели на 19% (или 1,5 млрд) до 6,4 млрд рублей. А выручка от поликарбонатов и вовсе умудрилась вырасти на 4% (или 202 млн) до 5,2 млрд деревянных.

Отметим, что себестоимость не спешила сокращаться вслед за поступлениями. Основные производственные издержки КОСа снизились только на 9% (или 2,2 млрд) до 23,4 млрд рублей. В итоге валовая прибыль завода просела на 46% до 7,9 млрд. Мягко говоря, мало приятного, что расходы на 1 рубль выручки выросли на 11 копеек до без малого 75 копеек, но худшее полугодие остается за январем – июнем 2009-го, когда основные затраты съели 87 копеек с каждого полученного рубля. С учетом поправки на валютный курс текущий выхлоп отвечает достижениям первых полугодий 2010-го и 2011-го с их 3,4 млрд и 3,5 млрд рублей соответственно.

На ПАО «Казаньоргсинтез» выручка сократилась на 22% (или 8,9 млрд): с 40,2 млрд рублей в январе – июне 2019-го до 31,2 млрд в январе – июне 2020 года

На ПАО «Казаньоргсинтез» выручка сократилась на 22% (или 8,9 млрд): с 40,2 млрд рублей в январе – июне 2019-го до 31,2 млрд в январе – июне 2020 года

НЕУДОБНЫЕ ЦЕНЫ НА НЕФТЬ И ПАДАЮЩИЕ ЦЕНЫ НА ПЛАСТИКИ ПЕРЕВЕСИЛИ МАКСИМАЛЬНУЮ ЗАГРУЗКУ

К слову, о курсах и наценках. В первом квартале рубль, подешевевший только на 1%, не успел смягчить падение спроса, чем обусловил жесткий провал маржи, и легко довести цены до «экспортной альтернативы», как в 2015 году, мировым экспортерам не удалось. В апреле – июне средний курс рубля к американской валюте просел на 13% до 72,2 рубля за доллар. Однако ситуация с мировыми поставками не улучшилась.

«Первое полугодие оказалось непростым периодом для всех компаний смежных секторов. Год начался с аномально низких цен на нефть и коррелирующих с ней по цене сырьевых продуктов. Это неминуемо привело к падению мировых цен и на полимеры», — комментируют в пресс-релизе итоги полугодия на КОСе. «После сделки ОПЕК сырьевые ресурсы резко взлетели в цене. Как следствие, образовался катастрофический сырьевой дефицит для нефтехимии. Особенно остро это ощущалось в России», — делают акцент опять же на сырье в пресс-релизе завода. Получается, низкие цены — плохо, подъем цен — тоже плохо.

«В итоге мировая индустрия пластиков попала в ситуацию временной обратной корреляции с сырьем. В этих условиях большинство производителей серьезно снизили мощности. „Казаньоргсинтез“ смог пройти этот период с максимальной загрузкой мощностей, не останавливая и не снижая производства», — подытоживают представители завода. Итак, работал КОС с полной загрузкой, и отсутствие простоев — это положительный момент, но еще раз подчеркнем, что предприятию пришлось основательно пожертвовать наценкой.

Оценим ситуацию на рынке пластиков. Так, среднее значение индекса ППИ — БТ (PPI — ST), показывающего общую динамику изменения цен 9 крупнотоннажных полимеров (ПВД, ПНД, ЛПЭНП, ПП, ПС, УПС, ПВХ-С, ПЭТФ и ПС-В) в России, снизилось на 18%: с 103,1 тыс. до 84,6 тыс. рублей за тонну. При этом во втором квартале значение индекса продолжило снижение: с 86,9 тыс. в январе – марте до 82,2 тыс. за тонну в апреле – июне.

Итак, можно сделать вывод, что цены на пластики упали в первом и продолжили падение во втором квартале, а КОС выкладывался на полную катушку и даже при этом потерял половину прибыли. Так что финансовую неудачу казанского предприятия мы наблюдаем при том, что российские производители все же получают амортизирующий эффект за счет снижения курса рубля.

Спрос, подавленный общемировым замедлением в связи с борьбой с пандемией коронавируса, — одна сторона вопроса, вторая — возросшие мощности российских производителей. И на КОСе не питают иллюзий относительно перспектив сохранения своего доминирующего положения. В ближайшем будущем авторы отчета прогнозируют перепроизводство внутри РФ. Да и трудно сохранять позитивный настрой в перспективе выхода на полную мощность грозного «Запсиба» и строительства «Усть-Луги», которые должны выдавать ежегодно 2 млн и 3 млн т полимеров соответственно. Для сравнения: по итогам 2018 года общероссийские мощности составляли 8,3 млн тонн.

«На данный момент конкурентные условия на рынке складываются достаточно жесткие», — говорится в отчете КОСа. Уже в первом полугодии 2020-го уровень отечественного производства полимеров превысил уровень потребления на внутреннем рынке ориентировочно на 30%, сказано в отчете. Но жмут не только российские конкуренты — увеличилась и доля присутствия на отечественном рынке импортных аналогов. «Несмотря на возможное общее увеличение спроса на рынке РФ, рост спроса на продукцию общества будет ограничен в связи с избытком предложения на внутреннем рынке за счет увеличения импорта аналогов продукции КОСа», — ожидают на предприятии.

Основные производственные издержки КОСа снизились только на 9% (или 2,2 млрд) до 23,4 млрд рублей. В итоге валовая прибыль завода просела на 46% до 7,9 миллиарда

Основные производственные издержки КОСа снизились только на 9% (или 2,2 млрд) до 23,4 млрд рублей. В итоге валовая прибыль завода просела на 46% до 7,9 миллиарда

ВЫЧЕТ ПО АКЦИЗУ ДЛЯ НОВЫХ ЗАВОДОВ ДОБЬЕТ МАРЖУ КОСА?

Доминирующее положение КОСа ослабнет быстрее, если будет введен обратный акциз на этан для производителей, вводящих новые мощности.

В мае Кремль опубликовал поручение президента России Владимира Путина установить вычет по акцизу на этан и сжиженный углеводородный газ в зависимости от объема инвестиций в нефтегазохимические мощности. Вопрос правительство должно было проработать до 15 июня.

Напомним, в апреле минфин предложил зафиксировать ставку обратного акциза на СУГ в 4,5 тыс. рублей за тонну, на этан — в 9 тыс. и ввести вычет по акцизу с 1 января 2022 года. Для получения льготы производитель должен либо запустить новые производства по переработке СУГ с 1 января 2022-го проектной мощностью не менее 300 тыс. т переработанного сырья в год, либо обновить имеющиеся мощности. При этом сумма инвестиций 65 млрд рублей остается неизменной — ее надо будет вложить в производство с 2021 по 2027 год, а также переработать более 100 тыс. т СУГ уже в текущем году. ТАИФ под эти условия не подходит, так что его конкурентоспособность снизится еще больше.

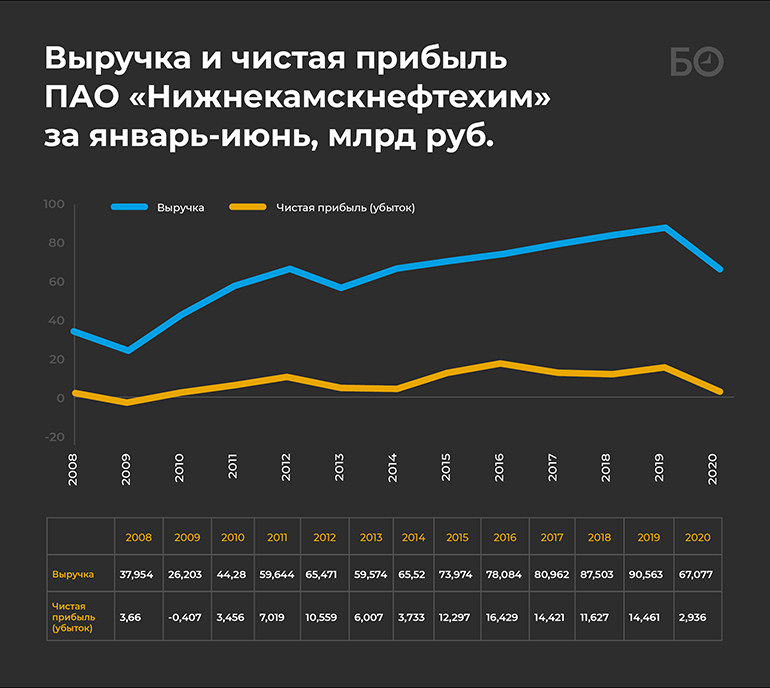

Старший брат таифовской семьи «Нижнекамскнефтехим» зафиксировал снижение выручки на 26%: с рекордных 90,6 млрд в первом полугодии 2019-го до 67,1 млрд рублей в первом полугодии 2020-го

Старший брат таифовской семьи «Нижнекамскнефтехим» зафиксировал снижение выручки на 26%: с рекордных 90,6 млрд в первом полугодии 2019-го до 67,1 млрд рублей в первом полугодии 2020-го

«НИЖНЕКАМСКНЕФТЕХИМ» В ВАЛЮТНОЙ ЛОВУШКЕ, ТАК СЛАБО НЕ ЗАРАБАТЫВАЛ С 2009 ГОДА

Старший брат таифовской семьи «Нижнекамскнефтехим» зафиксировал снижение выручки на 26%: с рекордных 90,6 млрд в первом полугодии 2019-го до 67,1 млрд рублей в первом полугодии 2020-го. Чистая прибыль крупнейшего российского производителя (доля в производстве около 70%) синтетических каучуков рухнула в 5 раз: с 14,5 млрд до 2,9 млрд деревянных.

Валовая прибыль НКНХ снизилась на 35% до 16,5 млрд рублей по итогам первого полугодия 2020-го. Скажем сразу, что темп падения результата от основной деятельности по сравнению с первым кварталом не изменился. Другими словами, ослабление рубля во втором квартале компенсировало падение спроса на продукцию, выпускаемую заводом. Тем не менее в пересчете на твердую валюту мы наблюдаем один из самых слабых финансовых результатов: хуже была отдача только в январе – июне 2009-го с его 4,3 млрд рублей.

Отметим, что основную выручку НКНХ получает за счет реализации каучуков, также производит и пластики, в частности ПВД и ПНД. Уточним, что около 90% каучука уходит на экспорт, в результате чего доля экспортной выручки в общих доходах составляет около 50%.

С учетом более глубокого провала валовой прибыли КОСа, пластики и стали слабым звеном, а вот каучуки держались сравнительно сносно, несмотря на остановку работы целого ряда автозаводов по всему миру и, соответственно, падение спроса на первичную комплектацию. Однако и тут все было далеко не гладко: долларовые цены на натуральный каучук, на который ориентируются и производители синтетических каучуков, заметно просели. Средняя цена упала на 14,5% до $1,48 за кило. При этом основной удар пришелся именно на второй квартал с потерей 25%, в то время как по итогам первого производители и ухом не повели: цена теряла только 3%.

Напомним, что уже по итогам первого квартала НКНХ предпринял неплохой маневр на период минимального спроса — провел ремонт на своих производственных мощностях.

Исходя из этого, можно было бы отделаться падением показателей прибыли в районе 35–40%, но «плавающий» рубль сыграл злую шутку и с НКНХ, ведь у завода есть солидные валютные долги на 723 млн евро: 405 млн и 168 млн по двум займам компания должна Deutsche Bank AG, еще 150 млн — Альфа-Банку. Напомним, что таифовцы привлекли кредит для финансирования строительства нового олефинового комплекса мощностью 600 тыс. т этилена в год, который должна возвести компания Linde AG. По плану первая очередь должна быть завершена к 2021 году. В июне на объекте смонтировали ректификационную колонну высотой 96 м и весом 480 тонн. В августе на объект поступили конвекционные модули для печей пиролиза (главного оборудования комплекса) и паровые котлы.

По итогам января – июня «прочие расходы», куда обычно включаются отрицательные курсовые разницы, выросли с 4,4 млрд до 17,6 млрд рублей. Ранее по итогам первого квартала наблюдался рост с 2,3 млрд до 13,7 млрд рублей, и тогда именно переоценкой кредитных обязательств на 11,7 млрд составители отчета объясняли ухудшение показателей. Уточним, что объем заемных НКНХ средств вырос с 55,8 млрд на 1 января до 77 млрд на 1 апреля и до 79,5 на 1 июля текущего года.

Такие потери эксперты часто называют бумажными, но они абсолютно реальны: десятки российских заводов обрушил груз валютных займов. В Татарстане есть яркий пример тому — прошедший процедуру смены собственника завод минеральных удобрений «Аммоний».

Вывод таков: финансовые итоги неутешительны как для обоих нефтехимических производителей ТАИФа (с суммарной потерей 15,4 млрд — до 7 млрд рублей чистой прибыли), так и для бюджета РТ, главными донорами которого являются нефтяники и нефтехимики.

При отмене всех ограничений, связанных с мировой борьбой с пандемией коронавируса, спрос на продукцию обоих гигантов должен стабилизироваться и умеренно восстановиться. Так что у татарстанских нефтехимиков есть шансы немного улучшить показатели по итогам второго полугодия 2020-го. Также при восстановлении цен на углеводороды должен будет окрепнуть и курс рубля и, соответственно, НКНХ выведет положительные курсовые разницы и отразит заметно лучший результат, а бюджет Татарстана сможет получить больше налога на прибыль.

Комментарии 75

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.