«Если бы не было угрозы остановки продаж, то не снизили бы ипотечную ставку до 6,5 процента», — уверена автор «БИЗНЕС Online», руководитель агентства недвижимости «Счастливый дом» Анастасия Гизатова. При этом она считает, что апокалипсиса на руинах рынка недвижимости не будет, так что рассчитывать на повсеместные скидки в размере 30% потенциальным покупателям не стоит.

«Ажиотаж на рынке жилья, вызванный обвалом цен на нефть и неустойчивым курсом рубля, позволил застройщикам выполнить планы продаж за март»

«Ажиотаж на рынке жилья, вызванный обвалом цен на нефть и неустойчивым курсом рубля, позволил застройщикам выполнить планы продаж за март»

ЕСЛИ БЫ НЕ БЫЛО УГРОЗЫ ОСТАНОВКИ ПРОДАЖ, НЕ СНИЗИЛИ БЫ ИПОТЕЧНУЮ СТАВКУ ДО 6,5%

Ажиотаж на рынке жилья, вызванный обвалом цен на нефть и неустойчивым курсом рубля, позволил застройщикам выполнить планы продаж за март. Кстати, первый весенний месяц хорошо закрыли и автосалоны. И неудивительно: для россиянина расхожая фраза «В любой непонятной ситуации ложись спать» звучит как «В любой непонятной ситуации что-то покупай».

Это подтверждают данные ЦБ. В своем отчете он указал, что по итогам марта объем вкладов физлиц в российских банках уменьшился на 1%, или 315 млрд рублей, в основном за счет вкладов в иностранной валюте. «Сокращение пришлось на третью неделю месяца и было связано с рядом разовых факторов, в том числе с тем, что люди активно совершали покупки на случай необходимости самоизоляции, а некоторые крупные вкладчики делали крупные отложенные покупки (автомобили, бытовая техника) в ожидании роста цен. Ближе к концу месяца ситуация нормализовалась», — пояснили там.

Понятно, что в текущем моменте сложившаяся ситуация стимулировала часть покупателей приобрести недвижимость с целью сохранения сбережений. В апреле остаться на прежних показателях было сложно, все-таки дистанционно приобрести квадратные метры готовы не все. Но в среднесрочной перспективе спрос пошел на спад.

В середине апреля покупательский спрос вновь активизировался после заявления главы Счетной палаты Алексея Кудрина о возможности использования более 30 трлн рублей, накопленных на счетах и вкладах физических лиц в рамках борьбы с кризисом, вызванным распространением COVID-19, где часть вкладов граждан может быть привлечена государством в рамках заимствований на внутреннем рынке. Чтобы успокоить соотечественников, 17 апреля Эльвира Набиуллина заверила, что моратория на изъятие средств с вкладов населения не будет.

Понимаю, что сейчас меня проклянут несогласные диванные и прочие эксперты, уверяющие, что рынок стабилен. Но если бы не было угрозы остановки продаж, то, поверьте, 16 апреля не заявляли бы о поддержке строительной отрасли и не снизили бы ипотечную ставку до 6,5%. Главным условием является покупка квартиры непосредственно у застройщика как в строящемся, так и в сданном доме.

В 2015–2016 годах была антикризисная программа субсидирования ставок по ипотеке, которые резко выросли из-за повышения ключевой ставки в декабре 2014-го. На опыте этого периода наглядно прослеживается эффективность подобной меры. Тогда поддержка застройщиков продолжилась полтора года.

ДЛЯ СЕМЕЙ С ДЕТЬМИ УСЛОВИЯ ВСЕ РАВНО ВЫГЛЯДЯТ ИНТЕРЕСНЕЕ

Купить по ипотеке новостройку

На сегодня предложения некоторых банков выглядят так:

==table2248==

При этом обратите внимание: «Унистрой», «#Суварстроит», Art City, ТСИ и многие другие застройщики самостоятельно субсидируют ставки. Встречаются и 0,5%, и 2% годовых. Но учитывайте, что такие беспрецедентные условия ограничены годовым или трехлетним сроком. А вот на 4,8% годовых вы можете смело рассчитывать на весь период кредитования.

Для семей с детьми условия все равно выглядят интереснее

Кстати, не забывайте, что есть более привлекательные условия для семей с двумя и более детьми. Также распространяется только на покупку квадратных метров непосредственно у застройщика. Главное, чтобы хотя бы один из наследников родился в период с 1 января 2018 по 31 декабря 2022 года включительно.

==table2246==

И тут многие застройщики дополнительно субсидируют ставки на ряд жилых комплексов. Кроме этого, на улучшение жилищных условий вы можете использовать материнский капитал.

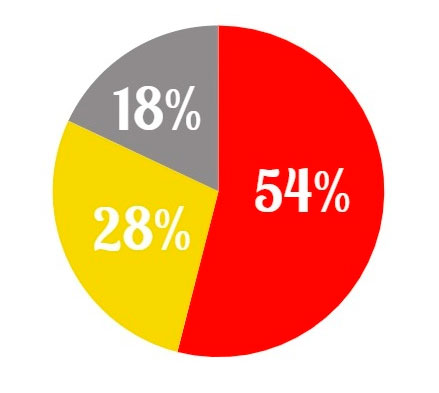

18% ОПРОШЕННЫХ ГОТОВЫ КУПИТЬ ЖИЛЬЕ, т. к. ОПАСАЮТСЯ ОСТАВЛЯТЬ ДЕНЬГИ НА ВКЛАДАХ

Мы провели опрос на тему «Готовы ли вы купить недвижимость?».

- 54% респондентов сказали, что отложили покупку до лучших стабильных времен.

- 28% готовы приобрести жилье, но если будет заманчивое предложение или скидка.

- 18% готовы купить квартиру, т. к. идет обмен одного жилья на другое или они опасаются оставлять деньги на вкладах.

Ожидания потенциальных покупателей находятся в диапазоне 15–30% от существующих цен.

- По состоянию на 8 мая 2020 года застройщики охотно предоставляют скидки от 1 тыс. до 9 тыс. рублей за квадратный метр (в акции участвует как сданное, так и еще не сданное жилье).

- Ипотечные каникулы — от 3 до 6 месяцев, могут суммироваться со скидкой. Например, 3 месяца ипотечных каникул плюс скидка 3 тыс. рублей за квадратный метр.

- Субсидированная ставка. Абсолютный рекорд у «Унистроя» с его 0,5% годовых, правда, на небольшой срок.

- Беспроцентная рассрочка при условии значительного первоначального взноса.

«Уверена, что, если меры по субсидированию исчерпают себя, тогда будут приняты решения по дополнительному снижению ипотечной ставки до ставки рефинансирования ЦБ, а может, более»

«Уверена, что, если меры по субсидированию исчерпают себя, тогда будут приняты решения по дополнительному снижению ипотечной ставки до ставки рефинансирования ЦБ, а может, более»

У МНОГИХ ЕСТЬ ОПАСЕНИЯ ПОВТОРЕНИЯ СЦЕНАРИЯ С ЗАмОРОЗКОЙ ГОСУДАРСТВОМ ВКЛАДОВ, КАК В 1991 ГОДУ

Так могут ли оправдаться ожидания покупателей по снижению на 15–30%?

Давайте проанализируем факторы, которые могут повлиять на ценовую динамику квадратного метра.

Обратите внимание, ранее я приводила графики, где показывала, что в каждый кризис мы наблюдаем снижение стоимости квадратного метра, правда, уменьшение и ее амплитуда различны.

1. Кризис 2015 года — застройщики уменьшили площади квартир, чтобы не снижать стоимость квадратного метра. Именно изменение формата строительства вдобавок к антикризисной программе субсидирования ставок помогло тогда строительному сектору. В кризис 2020 года уменьшать уже нечего. Но в силах возводить жилье комфорт-класса по составу затрат эконом-класса.

Фактор, играющий на понижение, стагнацию и затоваривание.

2. Субсидированная ставка от 6,5% и ниже, сельская ипотека от 2,7% повышают привлекательность первичного жилья, увеличивают доступность. Это поможет сохранить стабилизацию на рынке. Уверена, что, если меры по субсидированию исчерпают себя, тогда будут приняты решения по дополнительному снижению ипотечной ставки до ставки рефинансирования ЦБ, а может, более.

3. По данным ЦБ на счетах и вкладах физических лиц на 1 апреля 2020 года размещено 31,466 трлн рублей. Про эту сумму периодически вспоминают (а может, и вовсе не забывали — смотрите заявление Кудрина в интервью РБК).

Теоретически часть данных средств может перекочевать в квадратные метры, т. к. у многих есть опасения повторения сценария с заморозкой государством вкладов в Сбербанке, как это случилось в 1991 году.

4. Экономисты считают, что в случае снятия карантинных мер в мае деловая активность восстановится не ранее декабря 2020 года. Полной стабилизации ситуации ожидают лишь к середине 2021-го. Это фактор, играющий на понижение.

5. Кроме субсидирования ставок, выправить ситуацию могут программы, направленные на поддержку семей с детьми, поскольку улучшение демографической ситуации прямо влияет на жилищный сегмент. Ведь использование этих средств в большинстве случаев возможно на решение квартирного вопроса.

Например, семья Зариповых стала родителями близнецов 12 апреля 2020 года, теперь отец семейства гордится, что у него три сына. Приобретя квартиру по ипотеке 5% годовых, они сразу могут уменьшить кредитное бремя более чем на 1 млн рублей (материнский капитал 616 617 рублей + 450 000 рублей в рамках №157-ФЗ).

6. К сожалению, наблюдается рост себестоимости строительства, например, по импортным материалам и оборудованию он достигает 15%.

«Застройщики, реализующие квартиры с эскроу-счетами, не могут не учитывать позицию банка»

«Застройщики, реализующие квартиры с эскроу-счетами, не могут не учитывать позицию банка»

ВТОРИЧНЫЙ СЕГМЕНТ БОЛЕЕ МАНЕВРЕННЫЙ — ТАМ МОЖНО РАССЧИТЫВАТЬ НА ЗНАЧИТЕЛЬНЫЕ СКИДКИ

7. Застройщики, реализующие квартиры с эскроу-счетами, не могут не учитывать позицию банка, которому нельзя отходить от согласованной финансовой модели и планируемой доходности проектного финансирования.

8. Пока выводы различных экспертов о размере ущерба российской экономике от ситуации с коронавирусом разнятся. Очевидно, что материальное положение людей ухудшится из-за сокращения доходов и потери работы. На фоне будущего уменьшения объема продаж доходы покупателей падают, а запросы увеличиваются — требования к месторасположению, планировке и качеству строительства возрастут. Ряд комплексов с непроработанными планировками и плохой работой отдела продаж просто встанет.

9. Несмотря на всестороннюю поддержку, вторичный сегмент более маневренный. И там можно рассчитывать на значительные скидки. Правда, можно столкнуться и с тем, что собственники будут снимать с экспозиции свои объекты, понимая, что за желаемую стоимость они продать их не смогут, и ждать лучших времен. Замечу, что не всегда эта тактика экономически оправдана, скорее наоборот.

10. Отложенный спрос, который обязательно проявится после снятия самоизоляционных мер, будет недостаточным, чтобы вернуться к хорошим показателям прошлых лет. Увеличится срок принятия решения о покупке по причине регулярных изменений. Например, если месяц назад квартира была приобретена в ипотеку под 9,1% годовых, то сегодня ее можно купить уже под 6%.

Вывод

Рассчитывать на повсеместные скидки в размере 30%, конечно же, не стоит. Локально они, конечно, будут встречаться, но на неинтересные и проблемные объекты, и этот процесс не станет носить массовый характер. Более вероятны скидки в размере 10–15%, и то как скрытые за различными акциями и бонусами.

Действительно ликвидные и интересные объекты кризис не затронет, как и премиум-сегмент с постоянным дефицитом объективных предложений. Например, квартиры в Вахитовском районе Казани.

Импульсивные и необдуманные инвестиционные покупки давно ушли в прошлое, теперь все, как рекомендовал грибоедовский Фамусов, «с чувством, толком, расстановкой».

И да, апокалипсиса на руинах рынка недвижимости тоже не будет.

Если задаться знаменитым вопросом Луция Кассия «Cui prodest? Cui bono?» («Кому это выгодно?»), то значительное снижение невыгодно никому. Строительная отрасль — один из фундаментов государственной экономики. И по опыту прошлых лет в первую очередь реанимируют именно ее. Так будет и в этот раз.

Мнение автора может не совпадать с позицией редакции

Мнение авторов блогов не обязательно отражает точку зрения редакции

Комментарии 105

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.