В среднесрочной перспективе тренд на девальвацию рубля предопределен в соответствии с актуальной конфигурацией трансграничных потоков капитала и приростом рублевой денежной массы, констатирует известный блогер Spydell. В своем телеграм-канале, посвященном финансовой аналитике, он анализирует перспективы отечественной валюты и качество прогнозов ведомства Эльвиры Набиуллиной.

Можно ли доверять прогнозам, которые публикует Банк России?

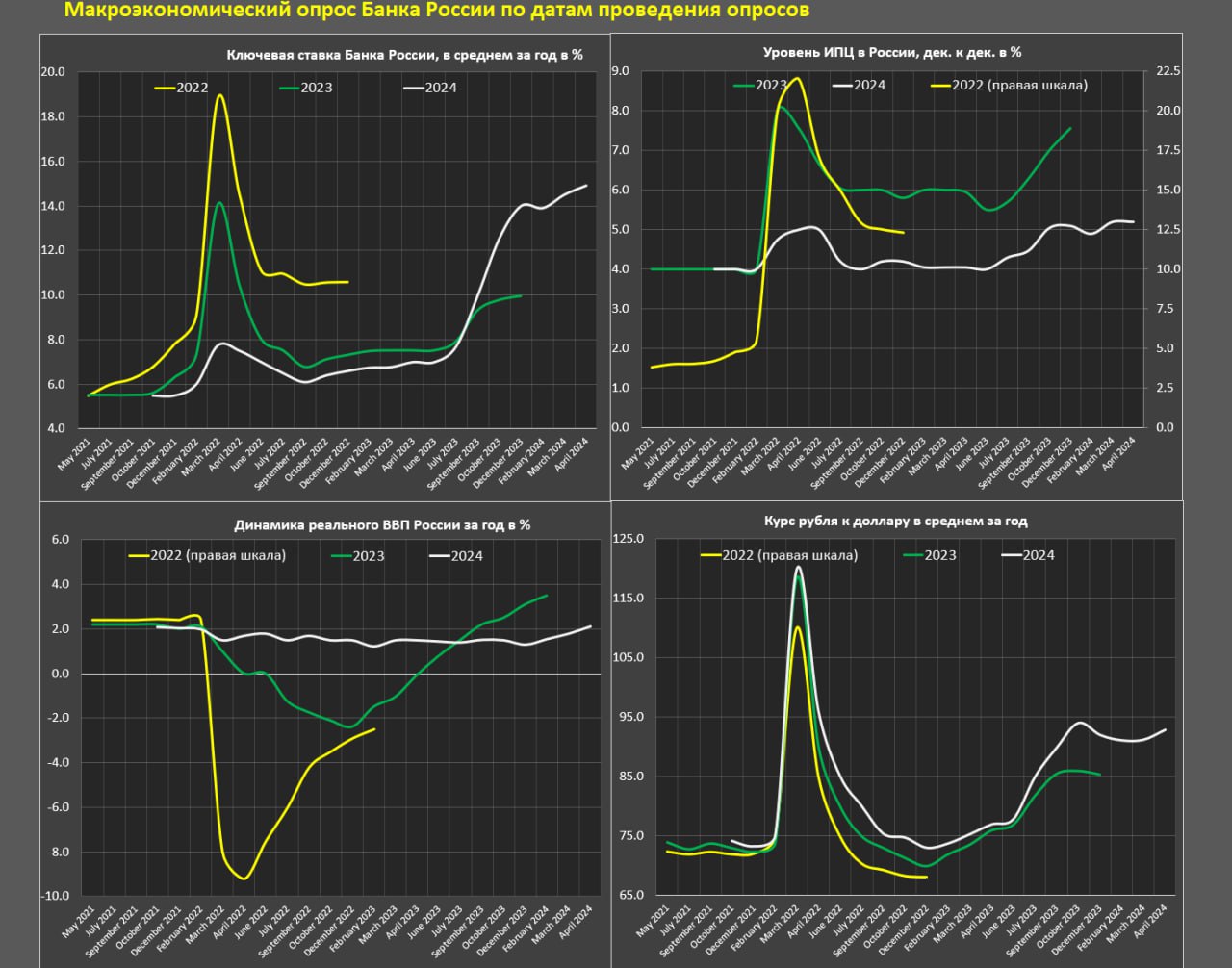

Результаты опроса являются медианой прогнозов 26 экономистов из различных организаций, принимающих участие в опросе. Последний прогноз подстраивается под актуальную динамику экономических индикаторов (представлен в таблице к посту), но здесь интересно проследить эволюцию прогнозов и то, как прогнозы соответствовали макроэкономическим тенденциям.

В истории зафиксировано 24 прогноза, начиная с мая 2021, но и как можно было бы предположить — изначальная оценка никогда не соответствовала конечному фактическому результату. Другими словами, всегда мимо.

Здесь нет ничего удивительного, это присутствует среди любых профессиональных организаций во всем мире. Подобные оценки производят ведущие финансовые СМИ (Bloomberg, Reuters), инвестбанки, крупнейшие международные структуры (МВФ, ОЭСР, Всемирный банк) и Центральные банки.

Среднесрочный прогноз ключевой ставки ФРС в 100% случаев является ошибочным в оценке ретроспективных данных за последние 30 лет, за исключением трендовых сценариев, но никогда прогноз ключевой ставки не ловил точки перелома — всегда мимо.

Оценка прогнозов по российским макроиндикаторам более короткая, но результат идентичный.

Например, прогноз по ВВП на 2023 год последовательно ухудшался с июня по декабрь 2022 (0 — > минус 2,4%), а закончили 2023 с плюс 3,5%, как и прогнозы улучшались по мере новых данных. В декабре 2022-го средний курс рубля на 2023-й прогнозировался на уровне 70 (закончили на 85,4), ставку в декабре 2022-го ждали 7,3% к декабрю 2023-го, а получили 10%, как и с инфляцией мимо (5.8 — >7.6%). Аналогично и с любым годом, в 2024-м, в том числе.

— Прогнозы не ловят точек перелома макро-тенденций, т. к. прогнозы строятся на основе экстраполяции актуальной тенденции по мере консолидации текущих данных.

— По России макро-прогнозы исторически являются пессимистичными, а по США наоборот.

— Прогнозы преимущественно показывают проекцию желаний/намерений.

— Предиктивная способность прогнозов находится на низком уровне.

Стратегическая диспозиция по рублю — стоит ли ждать прорыва выше сотки?

В среднесрочной перспективе тренд на девальвацию рубля предопределен в соответствии с актуальной конфигурацией трансграничных потоков капитала и приростом рублевой денежной массы.

В данном случае не так важно, будет ли девальвация ступенчатой (агрессивный период ослабления рубля с последующей консолидацией на 6-10 месяцев) или в плавном непрерывном режиме низкой интенсивности.

Что следует учитывать в контексте рубля? Темпы прироста рублевой денежной, специфику трансграничных расчетов, склонность к оттоку капитала, величину профицита счета текущих операций.

Сейчас двухлетние темпы прироста денежной массы в России составляют 46-50% (это около 32 трлн руб чистого прироста за два года) по сравнению с 13-26%, которые наблюдались с 2015-го по 2021 годы (в среднем чуть больше 20%), т. е. с 2022-го темпы выросли в 2.5 раза в относительном выражении. Основным источником прироста денежной массы являются кредитный и бюджетный каналы.

Насыщение экономики ликвидностью создает платежеспособный спрос на импорт товаров и услуг и увеличивает способность (но не всегда склонность) к оттоку капитала. Рублевая денежная масса, выраженная в долларах, имеет высокую долгосрочную корреляцию с интегральным оттоком валюты по всем направлениям.

Чем балансируется дисбаланс избыточности рублевой денежной массы в контексте валютного рынка?

— Высоким притоком валюты (экспорт товаров и услуг, инвестсчета в рамках прямых или портфельных инвестиций, внешнее фондирование и так далее). Так было в 2004-2008, когда высокие темпы роста денежной массы балансировались рекордным за всю историю России притоком капитала относительно ВВП и рубль укреплялся, а резервы росли.

— Рыночными механизмами через курс рубля. В среднесрочной перспективе среднеквартальный курс рубля балансируется в соответствии с профицитом СТО. Другими словами, если профицита СТО недостаточно, а денежная масса растет быстро, курс рубля ослабевает в темпах прироста денежной массы, чтобы сбить избыточный платежеспособный спрос на импорт и отток капитала — это было в середине 2023-го. В 2015–2020 годах профицит СТО был относительно слабым, но тогда денежная масса росли экстремально низкими темпами, и это позволяло курсу рубля быть устойчивым.

— Стравливание золотовалютных резервов (ограниченно эффективная мера), чтобы устранить разрывы в платежном балансе, генерируемыми частным сектором экономики, и стабилизировать валютный рынок. Примерно этим занимается Банк России с 2023-го, «погасив» ЗВР на 10 млрд в 2023 году и еще на 6.9 млрд в первомквартале 2024-го.

Сброс ЗВР не может быть продолжаться вечно, учитывая, что ликвидных и доступных к продаже ЗВР осталось достаточно мало (около $200 млрд).

— Административные меры контроля капитала (эффективны исключительно краткосрочно в режиме экстренного закрытия дыр в пределах 1-6 месяцев, но крайне неэффективны долгосрочно). Всегда, во все времена и во всех странах мира административные меры контроля капитала приводили к появлению черного рынка валюты, множественным курсам и неизбежной будущей девальвации опережающими темпами. Можно держать курс два-три года, а потом девальвировать в три раза, законы экономики обмануть и обуздать невозможно.

Хороший сценарий для России заключается в темпах девальвации плюс-минус на уровне прироста денежной массы, но может быть и плохой сценарий.

— Специфика трансграничных расчетов с 2022-го предполагает накопление дебиторки и торговых кредитов из-за особых партнеров (Белоруссия, Турция, страны СНГ) и часто возникающих трудностей в расчетах с Китаем и Индией (лаги в расчетах и ограниченно конвертируемая валюта).

— По комплексу причин может возникнуть концентрированный отток капитала, который был в третьем квартале 2023-го, что усиливало давление на рубль.

— Может произойти сжатие СТО из-за усиление контроля за санкциями, падения цен, спроса на сырье вследствие глобального кризиса. Поэтому прорыв выше сотки — вопрос времени, в конце 2024-го — скорее да, чем нет.

Комментарии 6

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.