«Татнефть» опубликовала финансовые результаты по МСФО за 2022 год. По его итогам акционеры получили чистую прибыль в 284,9 млрд рублей — на 43% больше, чем в 2021 году. Выручка «Татнефти» от основной деятельности выросла на 18,4% до 1,42 трлн рублей. В деталях отчетности крупнейшей и самой прибыльной компании Татарстана разбирался «БИЗНЕС Online».

Выручка «Татнефти» от реализации продукции составила 1,42 трлн рублей, повысившись за год на 18,4% — в основном за счет увеличения доходов от продаж нефтепродуктов

Выручка «Татнефти» от реализации продукции составила 1,42 трлн рублей, повысившись за год на 18,4% — в основном за счет увеличения доходов от продаж нефтепродуктов

Секрет роста прибыли «Татнефти» — в увеличении переработки нефти

Сильные результаты группы компаний «Татнефти» за прошлый год в первую очередь связаны с высокими ценами на нефть, большой маржой нефтепереработки и повышенными выплатами со стороны государства в рамках демпферного механизма.

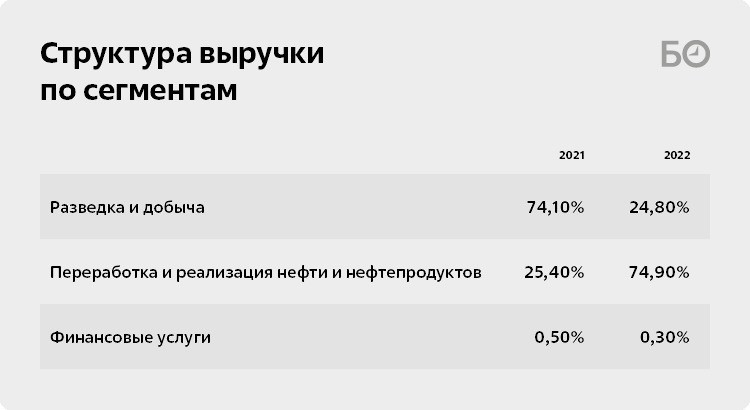

При этом с основной сферой деятельности компании не все так безоблачно. Несмотря на увеличение добычи нефти в 2022 году на 4,7% до 29,1 млн т, прибыль по сегменту «разведка и добыча» сократилась почти 2,1 раза — с 213,5 млрд до 101,8 млрд рублей. Основные доходы «Татнефть» получила за счет переработки и реализации нефти и нефтепродуктов. Например, увеличение производства нефтепродуктов на 29% до 15,99 млн т подняло прибыль по этой статье в 4 раза по сравнению с 2021 годом — 307,4 млрд рублей. Также компания произвела около миллиона тонн газопродуктов. Среднесуточный объем переработки нефти на НПЗ «Татнефти» вырос на 31% до 324 тыс. баррелей в день. Если в 2021 году сегмент переработки приносил лишь 25,4% выручки, то в 2022-м доля выросла до 74,9%.

Выручка «Татнефти» от реализации продукции составила 1,42 трлн рублей, повысившись за год на 18,4% — в основном за счет увеличения доходов от продаж нефтепродуктов. Оборот от разведки и добычи нефти составил 950 млрд рублей, что на 8,7% больше по сравнению с 2021 годом. Если исключить из этого объема межсегментную реализацию, то увидим хоть и незначительную (на 2,1%), но просадку — с 551 млрд до 539 млрд рублей.

«Татнефть» на полную катушку воспользовалась возможностью поставлять нефть и нефтепродукты в страны Евросоюза до введения ими антироссийского нефтяного эмбарго. Выручка от продажи сырой нефти в страны дальнего зарубежья выросла на 34% до 335,8 млрд рублей. В 2022 году компания вообще не экспортировала нефть в страны ближнего зарубежья, в связи с чем выручка составила 0 рублей против 9,3 млрд рублей годом ранее.

Выручка от продажи продукции НПЗ росла как на внутреннем, так и на внешних рынках. Доходы от поставок нефтепродуктов внутри России выросли на 39,6% до 473,16 млрд рублей, а выручка от продажи нефтепродуктов в дальнее зарубежье — на 40,4% до 302,3 млрд рублей.

В прошлом году росли и расходы «Татнефти». Так увеличились на 7% до 135,2 млрд рублей расходы, связанные с приобретением углеводородов для последующей переработки и продажи. На 30% увеличились траты на операционную деятельность (176,6 млрд рублей), транспортные расходы подросли почти в 1,5 раза до 52,9 млрд рублей, а также расходы на износ и амортизацию — на 15% до 48 млрд рублей. На 16% с 70,5 млрд до 81,9 млрд рублей увеличились расходы на заработную плату.

При этом компания сократила за счет возвратного акциза свои налоговые выплаты на 7% — с 498 млрд до 464,8 млрд рублей (без учета налога на прибыль), а также снизила расходы на содержание социальной инфраструктуры и передачу объектов социальной сферы с 12,8 млрд до 9,5 млрд рублей.

Прошлогодние скачки курсов валют не пошли «Татнефти» на пользу. С одной стороны, группа компаний отразила прибыль по переоценке своих валютных накоплений в размере 133,7 млрд рублей. Однако с другой — зафиксирован убыток по статье расходов «Татнефти» в иностранной валюте в размере 158,7 млрд рублей. Таким образом, совокупный эффект от курсовых разниц составил минус 25 млрд рублей против прибыли в 2,4 млрд рублей годом ранее.

При этом компания снизила расходы на содержание социальной инфраструктуры и передачу объектов социальной сферы с 12,8 млрд до 9,5 млрд рублей

При этом компания снизила расходы на содержание социальной инфраструктуры и передачу объектов социальной сферы с 12,8 млрд до 9,5 млрд рублей

Бизнес не про нефть

Но не одними нефтью и нефтепродуктами жива «Татнефть». Напомним, что во II квартале 2022 года локомотив татарстанской экономики избавился от шинного бизнеса. «Татнефть» 13 мая прошлого года объявила о том, что доли в ООО «УК „Татнефть-Нефтехим“», ООО «Нижнекамский завод грузовых шин» и ООО «Торговый дом Кама», а также акции в ПАО «Нижнекамскшина», АО «Нижнекамский механический завод» и АО «Ярполимермаш-Татнефть» (Ярославль) проданы АО «Татнефтехиминвест-холдинг» (контролируется властями Татарстана) под руководством Рафината Яруллина. Балансовая стоимость выбывших активов составила 31 млрд рублей, а их прибыль до продажи составляла 4,7 млрд рублей. «Татнефть» формально должна была получить 37,5 млрд рублей в рамках этой сделки, но, судя по отчетности о сделках, связанных с государством, пока на счета компании под руководством Наиля Маганова поступило только 14,9 млрд рублей.

Но если где-то убыло, то в другом месте прибыло. В том же II квартале 2022-го в рамках развития нефтесервисного блока «Татнефть» приобрела движимое и недвижимое имущество, а также доли в ООО УК «Татбурнефть», ООО «Татинтек», ООО УК «Татспецтранспорт», ООО «ТаграС-ХимСервис», ООО «КРС-Сервис» у предприятий «ТаграС-Холдинг» за 6,29 млрд рублей. Кроме того, в III квартале «Татнефть» завершила покупку бизнеса по нефтепромысловому сервису ООО «НКТ-Сервис», ООО «МехСервис-НПО», ООО «ТМС-Логистика» у того же «ТаграС-Холдинга». Цена приобретения составила 19,3 млрд рублей.

В IV квартале «Татнефть» купила шинный бизнес у уходящего из России финского гиганта. Приобретено 100% в уставном капитале ООО «Нокиан Тайерс», ООО «Нокиан Шина», ООО «Хакка Инвест». Позже правительственная комиссия РФ по контролю за иностранными инвестициями одобрила сделку, и в марте финская компания Nokian Tyres получила от «Татнефти» 285 млн евро за свой шинный бизнес в России.

«Татнефть» также владеет банковской группой «Зенит». По итогам 2022 года группа компаний увеличила доход от банка «Зенит» в 6,2 раза — с 360 млн до 2,23 млрд рублей, в основном за счет роста комиссионных и процентных доходов банка, а также прибыли от операций с иностранной валютой.

56 млрд рублей компания Маганова разместила в китайских юанях, а в долларах оставили всего порядка 10 млрд рублей

56 млрд рублей компания Маганова разместила в китайских юанях, а в долларах оставили всего порядка 10 млрд рублей

«Татнефть» сберегает в юанях и радует дивидендами

Операционный денежный поток «Татнефти» по итогам 2022 года вырос на 33,7% — с 267,5 млрд до 357,7 млрд рублей. Из них почти половина, или 160,9 млрд рублей, была направлена на приобретение основных средств — капитальные инвестиции, которые за год увеличились на 35%. Почти в 3 раза сократились расходы на приобретение ценных бумаг — с 35,4 млрд до 12,4 млрд рублей, — оцениваемых по рыночной стоимости, но в то же время в 3 раза выросли расходы на покупку ценных бумаг, оцениваемых по амортизационной стоимости, — с 5 млрд до 15,8 млрд рублей. Государственные субсидии просели в 1,5 раза — с 15,8 млрд до 9,8 млрд рублей.

Также сильную динамику показал свободный денежный поток, который вырос на 32,6% до 196,8 млрд рублей, хотя небольшое давление на его динамику оказал рост оборотного капитала. На этом фоне продолжает увеличиваться количество денежных средств на счетах компании — объем средств на балансе вырос в 2,5 раза и составил 167,8 млрд рублей. Из этой суммы 56 млрд рублей компания Маганова разместила в китайских юанях, а в долларах оставили всего порядка 10 млрд рублей. Самая крупные накопления по-прежнему в российских рублях — 84 миллиарда.

Что касается дивидендов, то в декабре 2022 года акционеры компании утвердили выплату промежуточных дивидендов по результатам 9 месяцев, закончившихся 30 сентября 2022 года, в размере 39,57 рубля на одну акцию, включая ранее выплаченные дивиденды по результатам 6 месяцев. Исходя из дивидендной политики, «Татнефть» направляет на выплаты 50% чистой прибыли по РСБУ или по МСФО, в зависимости от того, какая выше. Дважды в 2022 году «Татнефть» платила дивиденды из прибыли по РСБУ, но годовая прибыль по МСФО оказалась выше. Таким образом, если «Татнефть» рекомендует дивиденды по итогам IV квартала 2022 года по РСБУ, то выплаты составят порядка 12,4 рубля за акцию. Если же выплаты будут происходить по МСФО, то дивиденды составят около 21 рубля на акцию.

Что касается дивидендов, то в декабре 2022 года акционеры компании утвердили выплату промежуточных дивидендов по результатам 9 месяцев, закончившихся 30 сентября 2022 года, в размере 39,57 рубля на одну акцию

Что касается дивидендов, то в декабре 2022 года акционеры компании утвердили выплату промежуточных дивидендов по результатам 9 месяцев, закончившихся 30 сентября 2022 года, в размере 39,57 рубля на одну акцию

«В 2023 году доходность акций «Татнефти» останется на уровне 10–12 процентов, что гораздо привлекательнее депозитов»

В заключение приведем оценку результатов «Татнефти» за прошлый год и прогноз на 2023-й от аналитика финансовой компании «Открытие Инвестиции» Андрея Кочеткова:

— Наша компания прогнозировала чистую прибыль «Татнефти» по итогам 2022 года в размере 260 миллиардов рублей, но финальный результат оказался примерно на 7 процентов выше. В целом финансовый результат «Татнефти» за 2022 год удивляет тем, что у компании во втором полугодии, когда вроде бы должны были наметиться проблемы с экспортом в Европу, никакого спада в прибыли не случилось. Наоборот, прибыль во втором полугодии выросла относительно первого. Результат за весь финансовый год по МСФО очень приличный. Расчетный дивиденд на акцию за год составляет больше 61 рубля, за IV квартал около 21,6 рубля. При этом стоит помнить, что дивиденды от «Татнефти» обеспечивают значительную часть доходов бюджета Татарстана и риски негативного решения акционеров по дивидендам практически отсутствуют. Как, например, удивил «Газпром» решением не платить дивиденды за первое полугодие 2022 года в пользу изъятия прибыли за счет дополнительных налогов. Со стороны «Татнефти» такого опасаться не приходится. Годовая дивидендная доходность бумаг компании составляет 18 процентов, что, естественно, сильно выше, чем доходность по депозитам.

Обращает на себя внимание некоторый рост капитальных затрат, но, наверное, в данной ситуации это неизбежно, потому что приходится заменять поставщиков и оборудование, приходится налаживать новые экономические связи, вкладываться в логистику и так далее.

В 2023 году, наверное, ситуация для компании будет чуть похуже по причине снижения стоимости нефти, а также изменения условий поставки. Несмотря на это, при текущих ценах в 2023 году доходность акций «Татнефти» останется на уровне 10–12 процентов, что гораздо привлекательнее депозитов.

В 2023 году прогноз по добыче нефти нейтральный — скорее всего, потерь больших не будет, максимум от 2 до 3 процентов. На рынке нефть сейчас не самый избыточный товар, а резервных мощностей в мире нет. Если Китай с Индией продолжат наращивать потребление, то уже во втором полугодии образуется дефицит. Производители не станут сокращать добычу, а может, приступят к ее наращиванию. При этом капзатраты у всех нефтяных компаний в этом году сократятся по причине отсутствия востребованности в дорогих месторождениях, но, скорее всего, это временное явление. С другой стороны, сокращение капзатрат полезно для акционеров — компания меньше тратит и имеет возможность выделять большую часть выручки на прибыль.

По прогнозу, во втором полугодии нефть будет стоить гораздо дороже, чем в первом. Цена в 70–75 долларов, которую видим сейчас, скорее всего, превратится в 90–110 долларов по сорту Brent.

Комментарии 6

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.