Каким до недавнего времени был российский сырьевой бизнес? Диверсифицированные рынки, доступ к иностранным технологиям, высочайший уровень маржинальности. Теперь все это история, уверен экономический аналитик Павел Spydell Рябов. Сегодня Россия теряет 35–40% экспорта нефти и нефтепродуктов и почти половину экспорта газа и при этом продает их со скидкой в 30–40%… Нет, сырьевая экономика в РФ не исчезнет, она просто сократится в разы и перестанет приносить баснословные прибыли. Но какой вывод из этого следует?

Рыночные условия торговли сырьем, диверсифицированные рынки, доступ к иностранным технологиям и одна из самых высоких уровней маржинальности российских компаний среди ведущих стран мира — все это история

Рыночные условия торговли сырьем, диверсифицированные рынки, доступ к иностранным технологиям и одна из самых высоких уровней маржинальности российских компаний среди ведущих стран мира — все это история

Сырьевая модель приказала долго жить

Одним из главных экономических итогов периода пост-СВО является ликвидация сырьевой-экспортной модели российской экономики в ее первоначальном виде.

Рыночные условия торговли сырьем, диверсифицированные рынки, доступ к иностранным технологиям и одна из самых высоких уровней маржинальности российских компаний среди ведущих стран мира — все это история.

Вчерашние данные Минфина о среднемесячных ценах Urals показывают начало «новой нормальности». $50.47 за баррелm при средней цене Brent в 80.9 означают расширение дисконта до рекордных 37-38%.

Теперь условия предполагают неизбежный дисконт к мировым ценам и рынок моно-покупателя или Главного покупателя в лице Китая и Индии, что позволит им «заламывать руки» российских экспортерам в сражении за более выгодные условия. В отсутствии альтернатив — выбора другого нет.

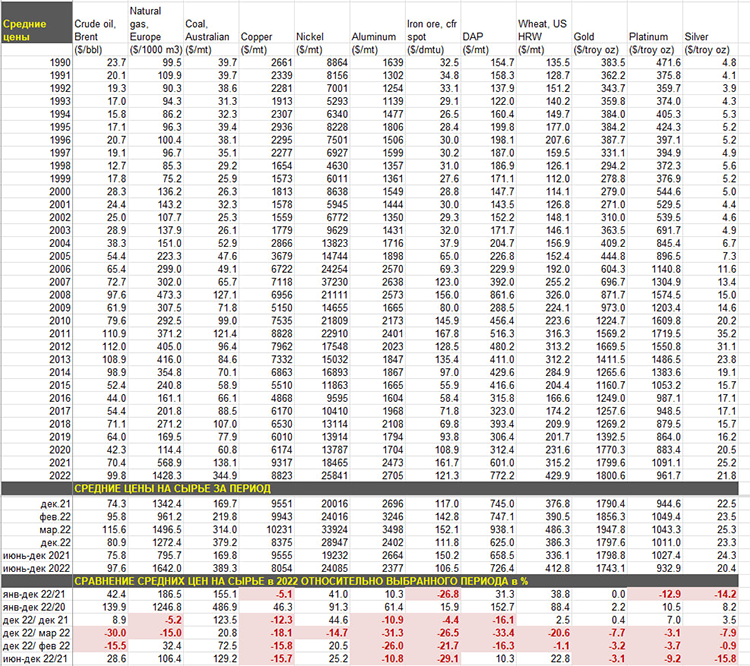

В таблице показаны средние цены ключевого сырья, экспортируемого из России за 2022 и за июнь–декабрь 2022 в сравнении с прошлыми периодами. Мировые цены начали существенно падать по группе промышленных металлов (медь, руда, алюминий) и драгоценных металлов (золото, платина и серебро). В плюсе находятся нефть, газ и уголь по средним ценам за указанный период, но с декабря 2022 — января 2023 динамика резко негативная.

Учитывая эффект базы первой половины 2022, в этом году снижение может быть существенным — в два раза по газу и углю и на 30-40% по нефти.

Новая реальность — это существенный дисконт к мировым ценам в 30-50%, ограниченная способность к замещению экспорта в недружественные страны азиатским направлением из-за инфраструктурных, логистических и политических ограничений. Плюс к этому — проблема в доступе к технологиям, что препятствует эффективной воспроизводственной деятельности.

Не значит, что сырьевая экономика в России исчезнет. Она просто сократится в разы и перестанет приносить баснословные прибыли. Плюс в этом есть — обстоятельства вынуждают слезть с сырьевой иглы и начать диверсифицировать экономику, как неизбежное условие для выживания. Вот здесь точно нет выбора.

На самом деле, чем быстрее российское общество осознает наступление «новой нормальности», тем менее сокрушительным будет шок и тем быстрее удастся адаптировать и перестроить экономику в соответствии с новым условиями. Самообман — деструктивен и преступен.

Понять и двигаться вперёд

«Новая нормальность» — это ускоренная ликвидация сырьевой-экспортной экономики после начала СВО в контексте той ресурсной базы, под развитие и создание эффекта богатства для определенных сегментов, какие были актуальны в период с 1990 по 2021 гг.

Не значит, что сырьевой экспорт исчезнет — нет, просто он перестанет приносить значимую в макромасштабе прибыль, что в свою очередь в долгосрочной перспективе приведет к переконфигурации элиты в российском пространстве.

До начала очередной санкционной эпопеи Россия в 2021 г. поставляла на экспорт 5.3 млн баррелей в день сырой нефти, из которых 3.3 млн шло в недружественные страны (62%) и еще 2.83 млн барр/д нефтепродуктов, из которых почти 2.2 млн в недружественные страны (почти 78%).

Из 8.1 млн баррелей суточного экспорта нефти и нефтепродуктов в 2021 почти 5.5 млн (труба + танкеры) — это недружественные страны или 68%.

К январю 2023 г. Турция «сошла со сцены», как перехватчик санкционной нефти, и остаются Китай и Индия, которые в совокупности перехватили около 1.2 млн баррелей в сутки в сравнении с базой 2021 г.

При определенных условиях можно форсировать до 1.4 млн барр/д, но видимо, в нынешней конфигурации — это пока предел, что составляет лишь четверть от совокупных поставок в недружественные страны.

А что по газу? За год Газпром потерял почти 85 млрд кубов поставок в Европу. Если соотнести текущие объемы поставок газа — это около 30 млрд куб. м в годовом выражении по сравнению с 150 млрд куб. м в 2021 г. и 180-200 млрд куб. м потенциальными поставками в соответствии с действующей инфраструктурой.

Фактические потери трубопроводного газа могут составить около 120 млрд куб. м в 2023 г. Чем заменить? Пока одна труба в Китай. Проектная мощность «Силы Сибири» составляет 38 млрд куб. м в год. В 2022 году поставки достигли рекорда в 17 млрд куб. м по сравнению с 10.4 млрд в 2021 г. (лишь плюс 7 млрд по сравнению с потерями 85 млрд куб. м в Европе).

По трубопроводному газу Европа теоретически незаменима. По СПГ поставки могут быть рекордными, но емкость этого сегмента очень низка — потенциал годового экспорта не превышает 40-45 млрд куб. м в год по всем направлениям, где в Европу примерно половина отгружается.

Нарастить быстрыми темпами экспорт СПГ не удастся из-за высокой зависимости от западных технологий (газовозы + терминалы). Это очень капиталоемкий, долгосрочный и зависимый от Запада проект. Плюс политические риски санкций и отказа от закупок ключевыми клиентами. Как здесь инвестировать?

По трубопроводному газу относительно стабильные клиенты — это Китай, Белоруссия и Турция, которые в совокупности могут «выжрать» до 50 млрд кубов, что составляет лишь ¼ от поставок Газпрома, и это все.

Соответственно, из 240 млрд куб. м экспорта газа (труба + СПГ) остается от силы половина, где СПГ 40-45 млрд куб. м, недружественные страны — 30 млрд куб. м, нейтральные страны — 50 млрд куб. м.

Таким образом, потенциально Россия теряет 35-40% экспорта нефти и нефтепродуктов в 2023 г. от базы 2021 г. и почти половину экспорта газа. Добавить к этому, что мировые цены на нефть и газ будут значительно ниже 2022 г. из-за кризиса в странах ОЭСР и достаточно жесткой посадки Китая, плюс к этому дисконт в 30-40% к мировым ценам.

Китай просит скидку, Индия просит скидку, Турция просит скидку, все заламывают руки России и будут это делать максимально цинично, жестко и беспощадно.

Четыре-пять иксов вполне можно потерять (снижение экспорта в физическом выражении на 35-50%, дисконт 30-40% к мировым ценам и снижение мировых цен на нефть и газ) в долларовом выражении, поэтому — да, с сырьевой экономикой закончили. Придется двигаться вперед с этим пониманием…

SPYDELL, 6.01.2023

Комментарии 3

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.