Главное мерило экономических успехов США — рынок акций. Даже неуверенный рост индексов фатален для оценок результатов работы конкретных президентов. Сегодня рыночная стоимость акций США откатилась на позиции начала 2021 года. Пятерка IT-гигантов, определяющая треть капитализации американского рынка, лишилась до половины стоимости из-за сомнений в реалистичности их прибылей. Тенденции 2022 года очень похожи на тренд 2008-го — года глобального финансового кризиса, уверен доктор экономических наук Сергей Ануреев. Сколько осталось до схлопывания пузыря? И найдут ли внутриамериканских козлов отпущения?

За первое полугодие 2022 года рыночная стоимость акций США в среднем упала на 20%, откатившись на позиции начала 2021 года

За первое полугодие 2022 года рыночная стоимость акций США в среднем упала на 20%, откатившись на позиции начала 2021 года

Плаха президентов

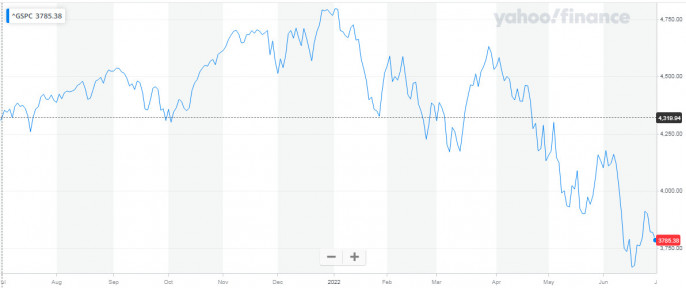

За первое полугодие 2022 года рыночная стоимость акций США в среднем упала на 20%, откатившись на позиции начала 2021 года. Инвесторы также потеряли в покупательной способности денег из-за инфляции, официально дошедшей почти до 9%. Пятерка IT-гигантов, определяющая треть капитализации американского рынка, лишилась от четверти до половины стоимости из-за сомнений в реалистичности их прибылей.

Рынок акций является первейшим мерилом экономических успехов США, более важным, чем цены на нефть для российской экономики. Падение или даже неуверенный рост индексов акций являются фатальными для оценок результатов работы конкретных президентов. Трамп «спалил» на поддержку экономики 3 трлн долл. за счёт рекордного бюджетного дефицита 2020 года, около 80% которых оказалось на фондовом рынке, но так и не смог переизбраться на второй срок. Буш-старший попал в ловушку индексов акций и также не смог переизбраться на второй срок, даже несмотря на успешное для США окончание Холодной войны. Теперь эта же проблема стоит перед Байденом.

Американский индекс акций S&P500 (пятисот крупнейших компаний) достигал своего исторического максимума почти на уровне 4800 аккурат на годовую отчетную дату на начало 2022 года, чтобы профессиональные участники рынка и рядовые налогоплательщики зафиксировали хорошие результаты по итогам 2021 года, а в последний день июня 2022 года индекс опустился ниже 3800 пунктов. В своем снижении индекс прошёл несколько волн, включающих локальные минимумы в середине февраля, марта и мая и небольшие восстановления в конце марта и мая, приводившие к тому, что массы инвесторов терялись относительно среднесрочного тренда рынка акций.

Колоссальный пузырь

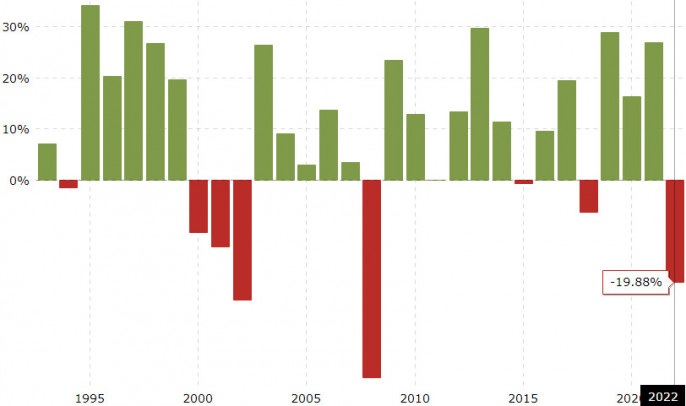

Тренд 2022 года пока очень похож на тренд 2008 года. В тот год Глобального финансового кризиса рынок акций также испытал несколько волн коррекций. Тогда были локальные падения в середине января и марта, с восстановлениями на месячные отчетные даны конца февраля, марта и мая. В динамике индекса в III квартале 2008 года продолжались волны и тренд на понижение I и II кварталов, а затем были катастрофические октябрь и ноябрь. В целом за 2008 год индекс акций S& P500 потерял 39%.

Формально наиболее острая, октябрьская фаза кризиса 2008 года связана с банкротством одного из крупнейших американских банков Lehman Brothers, крупнейшей страховой компанией AIG, а также ряда финансовых институтов поменьше. В реальности же, спустя три квартала невнятной динамики акций, всё больше и больше инвесторов распродавали акции из своих портфелей. Срабатывал самовоспроизводящийся феномен распродаж акций и падения котировок, с кульминацией обвала акций в октябре 2008 года.

В 2022 году инвесторы, настроенные всё более и более пессимистично, распродают акции, тем самым провоцируя падение котировок и новые распродажи. Финансовая система пыталась сопротивляться падению, временно подтягивая котировки вверх, особенно на месячные отчетные даты. Но многие инвесторы помнят 2008 год и также сравнивают динамику акций за тот и за текущий годы, боясь худшего именно предстоящей осенью. Хотя финансовая система знает эти страхи, но большой вопрос, сможет ли она их обуздать или будет вынуждена возглавить падение акций с целью что-то заработать на этом падении.

США не смогут по российскому сценарию ввести валютный контроль или ограничить выдачу долларовых вкладов сверх определенной суммы. В российском законодательстве такие нормы были прописаны ещё с начала 2000-х годов, по результатам лихих 1990-х, просто они были спящими, а сейчас их быстро активировали. Для США введение валютного контроля немыслимо, поскольку свободная конвертация доллара и самый большой рынок акций в мире являются национальной гордостью и основой экономики больших торговых и долговых диспропорций. Но валютный контроль вполне могут попытаться заменить политическими санкциями и заморозкой активов, с гипотетическим непубличным тиражированием российского опыта на другие страны.

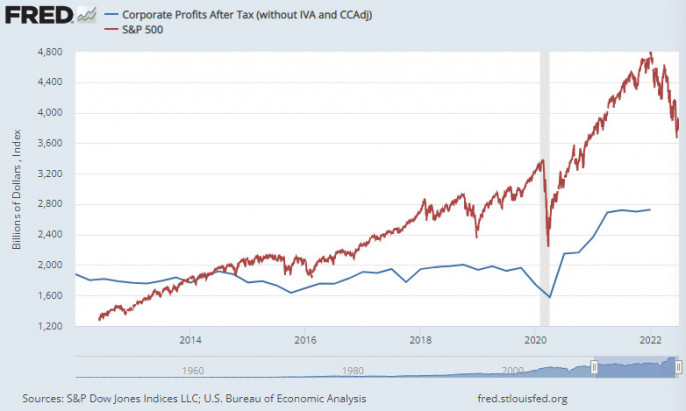

Фундаментально, рынок акций США находится в состоянии колоссального пузыря, когда котировки акций слишком сильно оторвались от прибылей эмитентов. Паритет между индексом акций S&P500 и прибылями корпораций был в 2014 году, который исторически считается годом полного восстановления после кризиса 2008 года. Показатели S&P500 в единицах пунктов и прибыли в миллиардах долларов отличались в 2014 году незначительно и были в среднем 1800 (пунктов или миллиардов). К концу июня 2022 года прибыли корпораций находятся на уровне 2800 млрд долл., а индекс акций — 3800, даже с учетом внушительного падения первого полугодия 2022 года. Для сравнения: глубина падения рынка акций в ковидном II квартале 2020 года была аккурат до прогнозной прибыли за III квартал 2020 года.

Исходя из исторических сопоставлений индекса акций S&P500 и прибылей корпораций, особенно в кризисные 2008 и 2020 годы, можно прогнозировать, что до полного схлопывания пузыря на рынке акций США фондовый рынок должен упасть ещё на вторые 20% до уровня 2800 пунктов.

Байден обвиняет Путина

Хотя многие корпорации рассчитывают нарастить прибыль на фоне скачка инфляции и тем самым подпереть индекс от дальнейшего большого падения. Скачок прибыли уже произошёл в первом инфляционном 2021 году с уровня примерно 2150 до уровня примерно 2750 млрд долл. Фронтальная инфляция гипотетически означает общий рост цен, включая рост выручки и прибыли. Спустя несколько лет открытой инфляции зарплаты начинают индексировать и также возрастают налоговые доходы правительства, и это позволит сократить относительные размеры долга и начать больше тратить.

Если брать в расчёт официальную заниженную потребительскую инфляцию 9%, то падение S&P500 может остановиться на 3100 пунктов, повторив за год 40%-е падение 2008 года. Если же основываться на более реалистичной промышленной инфляции в 19%, то падение S&P500 может остановиться на отметке 3350 пунктов, то есть еще упадет на относительно умеренные 9% к уже состоявшемуся с начала года падению.

Получается интересная коллизия с обвинениями в адрес России и Путина. Байден прямо обвинял Путина в удвоении цен на бензин на американских заправках и в рекордной за последние 40 лет американской инфляции. Хотя российская нефть занимала всего 3% в американском энергетическом балансе, а товарооборот между США и Россией еще меньше. «Путинская» же (именно в кавычках) инфляция поддержит показатели крупнейших американских корпораций и отведёт США от жёсткого сценария финансового кризиса, поскольку последствия кризисов 1929 и 2008 годов усугублялись длительной дефляцией, особенно сильной в 1929–1933 годах.

В краткосрочной же перспективе цены на разные товары растут по-разному, быстрее на товары первой необходимости и медленнее на товары длительного пользования, быстрее на монополистические товары и медленнее на конкурентные. Поэтому в краткосрочной перспективе в США будет расти расслоение общества по линии выигрывающих от инфляции и несущих большее бремя инфляции. Такое расслоение будет как в части крупнейших корпораций (акции некоторых находятся в зелёной, плюсовой зоне), так и масс рядовых американских работников и потребителей.

Долгосрочную инфляцию дополняет проблематика потенциально растущих процентных ставок. В частности, доходность американских десятилетних облигаций повысилась с примерно 1% в ковидном 2020 году до примерно 3% в июне этого года. На растущую доходность облигаций вынужденно реагирует Федеральный резерв США, повышая свой «барометр» процентной ставки. Пока инфляция значительно больше номинальных процентных ставок, это делает реальные процентные ставки сильно отрицательными с поправкой на инфляцию и сглаживает долговую проблему. Но неизвестно, сколько удастся придерживать процентные ставки сильно отрицательными без бегства инвесторов.

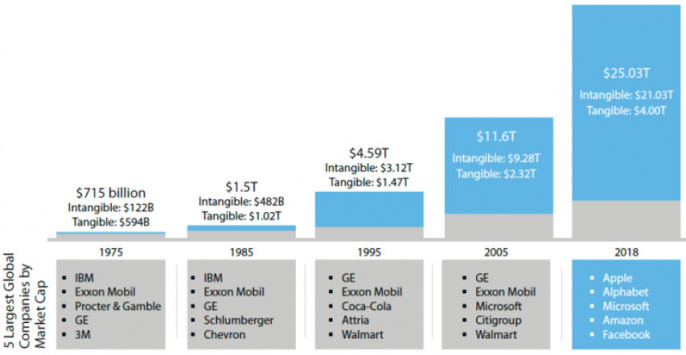

Интересным является вопрос реалистичности прибылей крупнейших американских корпораций как мерила потенциальной глубины падения американской национальной гордости. Каждый крупный кризис высвечивает много бухгалтерских злоупотреблений. Крупнейшей проблемой являются нематериальные активы (intangible assets — бренды, товарные знаки, патенты и т. п.). Крупнейшие корпорации как бы инвестируют в нематериальные активы, вместо списания в расходы многих видов затрат. Пятерка крупнейших американских IT-гигантов при наличии материальных активов на 4 трлн долл. нарисовала в своей отчетности нематериальные активы на 21 трлн долл. еще в 2018 году (в размере годового ВВП того года).

Богатство инвесторов в акциях только пятерки IT-гигантов, соответствующее годовому ВВП США, во многом является дутым, никак не соответствующим даже практикам самих США 1970-1980-х годов. Акции пяти этих компаний имеют наибольший вес в индексе S&P500 и падают заметно сильнее индекса в целом, что показывает озабоченность рынка чрезмерным рисованием таких активов.

Байдену и американским пропагандистам даже сейчас не вполне удается дурачить своих инвесторов и избирателей «путинским» происхождением инфляции и проблем на рынке акций. Будут нарастать поиски внутриамериканских виновных в чрезмерном пузыре акций и последствиях его схлопывания, а также в неравномерном распределении между разными группами инвесторов и избирателей соответствующих выгод и проблем.

Буш-младший в последний свой президентский 2008 год превращался не просто в «хромую утку», а в публичного изгоя с малоработоспособной администрацией, хотя имел очень впечатляющие электоральные результаты на выборах 2004 года. Вспомним также американскую пословицу про «приватизацию прибылей и национализацию убытков», сформулированную по итогам кризиса 2008 года, точнее, огромной бюджетной поддержки экономики, фактически за счёт затягивания поясов рядовых американцев в 2010-е годы.

В заключение можно напомнить о двух прошлых публикациях автора этих строк в газете «Завтра» и на канале «День» с предсказанием падения американских акций. Статья «Поиск крайних: пузырь акций и внешняя политика США» вышла 18 декабря 2021 года, то есть за полторы недели до исторического пика S&P500 с последующим полугодовым падением. Ролик «Пузырь акций скоро лопнет» на канале «День» вышел 17 июня 2021 года при значении индекса S&P500 на уровне примерно 4200 пунктов, с демонстрацией последней возможности для инвесторов распродать американские акции осенью 2021 года на фоне августовской и октябрьской локальных волн роста.

Сергей Ануреев

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 2

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.