Выручка ПАО «СИБУР Холдинг» в первом полугодии выросла на 59% до рекордных 374 млрд рублей. Благодаря такому разгону оборотов все показатели прибыли и эффективности резко взлетели — например, операционная прибыль подскочила в 3,3 раза также до нового рекорда до 139 млрд рублей. При этом группа зарабатывала не только по основной деятельности, получив солидные средства от реализации доли в Амурском ГХК. Хотя, как выяснил «БИЗНЕС Online», начало года нельзя назвать безоблачным: строительное крыло СИБУРа лишилось контракта, который сулил сотни миллиардов рублей выручки.

Выручка ПАО «СИБУР Холдинг» в первом полугодии выросла на 59%, с прошлогодних 235 млрд рублей до рекордных 374 млрд рублей в январе – июне текущего

Выручка ПАО «СИБУР Холдинг» в первом полугодии выросла на 59%, с прошлогодних 235 млрд рублей до рекордных 374 млрд рублей в январе – июне текущего

Рекордные обороты при рекордных ценах

Выручка ПАО «СИБУР Холдинг» в первом полугодии выросла на 59%, с прошлогодних 235 млрд рублей до рекордных 374 млрд рублей в январе – июне текущего, следует из опубликованной на днях отчетности акционерного общества по МСФО. При этом сразу на 41% был превышен предыдущий исторический максимум на отметке 266,3 млрд, достигнутый в первые 6 месяцев 2019-го.

Предпосылки для такого взлета финансовых оборотов имеются. Руководитель функции «корпоративные коммуникации и брендинг» ООО «СИБУР» Дмитрий Черников поделился с нами данными по динамике производства основных продуктов. Так, олефины и полиолефины (полиэтилены, полипропилен) прибавили 28,5% до 3,38 млн т, пластики и оргсинтез — 0,3% до 480,5 тыс. т, эластомеры — 19,4% до 187,4 тыс. т, СУГ (доля СИБУРа) — на 6,8% до 3,43 млн тонн. Снижение зафиксировано по нафте — минус 3,3% до 704 тыс. тонн.

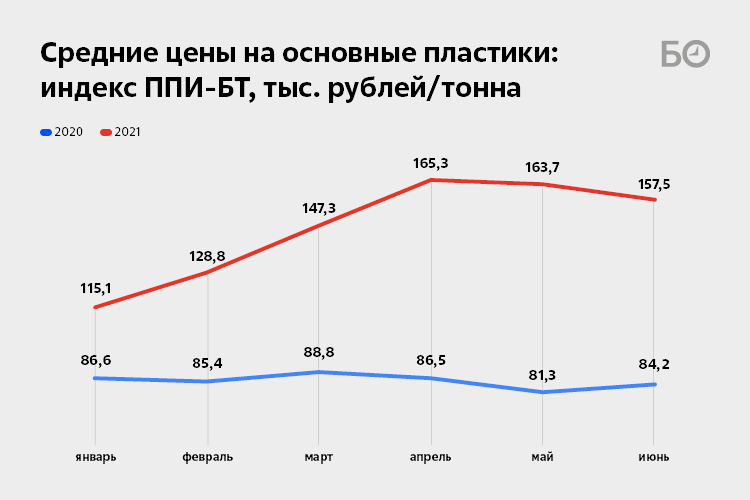

Между тем на ключевом для компании рынке пластиков сложилась крайне благоприятная конъюнктура. Обобщенный показатель цен на основные крупнотоннажные пластики, индекс ППИ-БТ, вырос в 1,7 раза: с 85,5 тыс. рублей за тонну в январе – июне 2020-го до 146,3 тыс. рублей за тонну в январе – июне 2021-го. А в апреле котировки вообще раскочегарились до рекордных 165,3 тыс. рублей за тонну, перекрыв на 48% предыдущий максимум, установленный в сентябре 2018 года, — 111,8 тыс. рублей за тонну.

На разгон цен, вероятнее всего, влиял не органический рост спроса на продукцию (вряд ли спрос подскочил на 50% относительно 2018-го), а глобальные инфляционные ожидания и сверхмягкая политика ведущих мировых центробанков, прежде всего ФРС США. К слову, влияние этого фактора на глобальную инфляцию не оставил без внимания и президент России Владимир Путин. Впрочем, судя по последним статистическим данным и заявлениям, рынок труда Штатов быстро восстанавливается и на горизонте 7–8 месяцев американский регулятор может начать ужесточать политику. А когда горячая дешевая ликвидность схлынет с рынков, мы увидим и коррекцию цен на сырье и другие товары.

Пока же у многих производителей, не испытывающих проблем с доступом к сырью, есть возможность получить повышенную прибыль (а у государства — поучаствовать в сверхприбыли). Отметим, что операционные расходы СИБУРа подросли только на 22%, что позволило компании нарастить операционную прибыль в 3,3 раза (!) до рекордных 138,6 млрд рублей. Собственно, как и предыдущий максимум цен на пластики, прежний рекорд СИБУРа по операционной прибыли принадлежал 2018-му, когда за январь – июнь компания заработала на производстве 71,6 млрд рублей — в 1,9 раза меньше, чем в отчетном году.

Однако, поскольку на итоговый результат влияет не только производственная и сбытовая деятельность, но и расходы по заемным средствам, курсовые разницы и т. п., рекорд по чистой прибыли компания в 2018 году установить не смогла, но сделала это в январе – июне 2019-го, заработав 77,6 млрд рублей. И этот результат был опять же побит в текущем году: в первом полугодии СИБУР заработал чистыми 119,2 млрд рублей против убытка 4,5 млрд рублей в январе – июне прошлого года.

Улучшение валютного баланса и продажа предприятий

Теперь о непроизводственных статьях отчетности. Группа заметно улучшила баланс за счет изменения курсовых разниц в финансовой деятельности, отразив в январе – июне без малого 10 млрд рублей положительного сальдо против 38,6 млрд рублей отрицательного в первом полугодии 2020-го. Правда, процентные расходы сократить не удалось: их сумма выросла на 479 млн до 8,085 млрд рублей.

К слову, о долгах, долгосрочные займы СИБУРа сократились на 51 млрд, или на 13%: с 408 млрд рублей на 30 июня 2020 года до 357 млрд рублей на 30 июня 2021-го. За первое полугодие текущего года снижение составило 33 млрд рублей.

Что касается дополнительных доходов, то составители отчета сообщают, что СИБУР получил 19 млрд рублей от продажи дочернего общества. В декабре 2020 года компания продала 40-процентную долю в Амурском ГХК, который являлся СП группы и китайской корпорации Sinopec с долями владения 60% и 40% соответственно. Денежное вознаграждение в размере 19 млрд рублей было получено СИБУРом в январе 2021 года. По итогам сделки группа признает Амурский ГХК совместным предприятием и учитывает оставшийся объем своих инвестиций по методу долевого участия. Стороны совместно осуществляют инвестиционный проект, включающий строительство установки пиролиза смешанного сырья и установок производства полимеров в Амурской области.

Также в IV квартале 2020 года группа приняла решение продать свою долю (номинально оценивается примерно в 1,3 млрд рублей) в ООО «Нефтехимическая Транспортная Компания» («НХТК»), совместном предприятии с равными долями участия, и связанные транспортные активы второму участнику совместного предприятия АО «СГ-Транс» на рыночных условиях. Закрытие сделки ожидается в 2021-м. Уточним, что ранее совладельцем «СГ-Транса» являлось ПАО АФК «Система» Владимира Евтушенкова. Но в 2016 году его доля была продана группе неаффилированных покупателей, среди которых упоминался депутат Госдумы Александр Бабаков.

Газпром отнял у строительного крыла СИБУРа контракт с потенциальной выручкой 938 млрд, отдав знакомым иностранцам

В 2020 году «дочка» СИБУРа, АО «НИПИгазпереработка» (НИПИГАЗ), участвовала в строительстве объектов газопереработки и общезаводского хозяйства Балтийского газоперерабатывающего комплекса (ГПК) — проекта ООО «РусХимАльянс», расположенного в районе небезызвестного поселка Усть-Луга в Ленинградской области. По данному контракту НИПИГАЗ выступал в качестве подрядчика, оказывающего строительные услуги. Однако в марте 2021 года договор на оказание строительных услуг был расторгнут, после чего ожидаемая выручка по контракту уменьшилась на 938 млрд рублей. С учетом, что Балтийский ГПК должен стать крупнейшим в своей сфере, цифры соответствуют реальности. По состоянию на 30 июня НИПИГАЗ выступает в качестве генерального подрядчика по проектированию данного проекта.

Уточним, что «РусХимАльянс» — это совместный проект «Газпрома» и компании АО «РусГазДобыча» (акционеры неясны). Финансирует мегапроект ВЭБ. Вопрос нашего издания о причине отказа от строительных услуг НИПИГАЗа остался без ответа со стороны «Альянса».

Сменили же подрядчика на тандем немецкой компании Linde (той самой, что возводит «этиленник» для экс-таифовского НКНХ) и турецкой Renaissance Heavy Industries LLC. О том, как сам ТАИФ вынашивал идею мегапроекта, выбирал подрядчика и остановился именно на этом баварце, мы подробнее писали здесь. Можно также отметить, что для Linde уже стало хорошей традицией подписывать соглашения с российскими заказчиками на Петербургском экономическом форуме.

Но это еще не все. Сам НИПИГАЗ с его дочерними обществами и СП будет исключен из периметра сделки с ТАИФом путем распределения акций НИПИГАЗа в качестве дивидендов акционерам группы. Так что гешефты с подрядов этого актива все равно бы не достались новым татарстанским совладельцам.

Стоит заметить, что и акционеры ТАИФа со своей стороны тоже не стесняются и, перед тем как упасть в объятия покупателей, выплачивают себе шикарные промежуточные дивиденды с прибыли.

Группы, скорее всего, заранее обсудили, какие именно активы войдут в периметр сделки с обеих сторон, и тут между ними вряд ли возникнет недопонимание. Пока же остается констатировать, что перечень предприятий СИБУРа, в которых таифовцы могли бы стать совладельцами, при успешном завершении слияния будет скромнее, чем выглядел в начале текущего года.

") За 6 месяцев текущего года «топы» СИБУРа получили 2,138 млрд рублей — в 2,7 раза больше, чем за 6 месяцев прошлого года (803 млн рублей)

За 6 месяцев текущего года «топы» СИБУРа получили 2,138 млрд рублей — в 2,7 раза больше, чем за 6 месяцев прошлого года (803 млн рублей)

Премии директоров в разы выше таифовских

Из прочего, у СИБУРа в первом полугодии 2021-го и в первом полугодии 2020-го в состав ключевого руководящего персонала входили 16 и 17 человек соответственно. Сумма вознаграждения топ-менеджерам определяется условиями трудовых соглашений и в значительной степени взаимосвязана с финансовыми результатами деятельности группы. За 6 месяцев текущего года «топы» СИБУРа получили 2,138 млрд рублей — в 2,7 раза больше, чем за 6 месяцев прошлого года (803 млн рублей). Таким образом, в текущем году холдинг выплатил в среднем по 134 млн каждому директору за полугодие, или по 22 млн в месяц на человека.

Зарплаты директоров крупнейших предприятий ТАИФа куда скромнее. Для сравнения: в НКНХ по итогам 2020-го руководителям выплатили по 1,2 млн в месяц — в 7 раз меньше, чем заплатили в СИБУРе за тот же период. Если же сравнивать зарплату «топов» НКНХ с вознаграждениями СИБУРа в текущем году, разрыв вообще будет 20-кратным. Хотя если учитывать показатель чистой прибыли, то она у СИБУРа отнюдь не в 7–20 раз больше, чем у НКНХ: в среднем за последние пять лет превышение в 4–4,5 раза.

«Выручка СИБУРа за полугодие по сравнению с сопоставимым периодом прошлого года выросла на 59,0 процента до 374,24 миллиарда рублей»

«Выручка СИБУРа за полугодие по сравнению с сопоставимым периодом прошлого года выросла на 59,0 процента до 374,24 миллиарда рублей»

Ожидаемо сильные результаты благодаря запуску «ЗапСиба» и хорошей конъюнктуре

Алексей Калачев — аналитик ФГ «Финам»:

— Результаты группы «СИБУР» во II квартале и первой половине года, представленные в консолидированной отчетности по МСФО, оказались ожидаемо сильными на фоне роста цен на продукцию и увеличения объемов производства.

Выручка СИБУРа за полугодие по сравнению с сопоставимым периодом прошлого года выросла на 59,0 процента до 374,24 миллиарда рублей. Показатель EBITDA увеличился в 1,3 раза до 169,97 миллиарда рублей, скорректированная чиста прибыль выросла втрое и составила 107,74 миллиарда рублей.

Благодаря росту мировых цен на полимеры средние цены реализации продукции СИБУРом в годовом сравнении увеличились на 65–70 процентов. Одновременно с этим после выхода «Запсибнефтехима» на полную мощность выросли и объемы производства. Выпуск полиэтилена на предприятиях СИБУРа в годовом сопоставлении увеличился на 35,8 процента, полипропилена — на 27,7 процента, производство пластиков и эластомеров — на 6,8 процента. При этом компания увеличила переработку и снизила продажу сырья: объемы продаж СУГ сократились на 25,2 процента, а природного газа — на 10,3 процента.

Все это вместе определило рост результатов полугодия и обеспечит сильные итоговые результаты 2021-го. Во второй половине года мы ожидаем стабилизации и некоторого снижения мировых цен на полимерную продукцию на фоне умеренного роста затрат производителей. Тем не менее средние цены реализации продукции будут примерно на уровне первой половины 2021 года и при этом выше второго полугодия 2020-го.

Комментарии 157

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.