Выручка ведущего производителя газотурбинных двигателей, АО «Казанское моторостроительное производственное объединение», в 2020 году снизилась на 8% до 11,8 млрд рублей. Тем не менее сокращение расходов на сырье и оплату труда, казалось бы, позволило менеджменту даже повысить финансовую отдачу от производства. Вот только чистая прибыль предприятия все равно упала, причем сразу на 19%. Как это произошло, «БИЗНЕС Online» выяснил из отчетности КМПО.

Выручка АО «Казанское моторостроительное производственное объединение» снизилась на 8%, с 12,8 млрд рублей в 2019 году до 11,8 млрд рублей

Выручка АО «Казанское моторостроительное производственное объединение» снизилась на 8%, с 12,8 млрд рублей в 2019 году до 11,8 млрд рублей

Спад не страшен, если можешь урезать затраты

Умеренно отрицательные результаты большинства отечественных компаний не удивляют на фоне общего спада деловой активности в РФ. Тем более что в 2020-м удар по российской экономике был нанесен не только локдаунами и борьбой с пандемией, но и ограничениями на добычу нефти по соглашению ОПЕК+. В таком же ключе прошел год для ведущего производителя газотурбинных двигателей, АО «Казанское моторостроительное производственное объединение», выручка которого снизилась на 8%, с 12,8 млрд рублей в 2019 году до 11,8 млрд рублей, следует из отчетности общества. Чистая прибыль и вовсе упала на 19% до 585 млн рублей. Отметим, что свежий годовой отчет с подробностями по рыночной ситуации и деталями по производству должен быть опубликован не ранее третьей декады июня. А пока несколько слов о нюансах работы КМПО, исходя из трендов, сложившихся в 2018–2019 годах.

Основным заказчиком для большинства российских производителей газотурбинных двигателей и газоперекачивающих агрегатов на их основе выступает ПАО «Газпром», от текущей и инвестиционной активности которого зависит выручка подрядчиков. Основным конкурентом КМПО выступают компании Объединенной двигателестроительной корпорации (ОДК). Преимуществом казанского завода является широкое применение двигателей НК-16СТ и НК-16-18СТ и, соответственно, стабильные заказы на их ремонт. Однако в плане поставок новых двигателей «Газпром» все больший интерес проявляет к ПС-90ГП2 производства «ОДК-Пермские моторы». Конструкция ПС-90ГП2 более совершенна и установка обладает более высоким КПД. И, несмотря на более высокую стартовую стоимость, «Газпром» чаще включает данный двигатель в свои инвестпроекты, в частности в развитие центров газодобычи на полуострове Ямал, продолжение строительства газопровода «Сила Сибири». Поэтому одна из главных задач КМПО — это доработка своих двигателей НК-16-18СТ и более перспективного НК-38СТ с целью повышения экономичности и отдачи. Как тут не вспомнить, что еще в 2008 году КМПО планировало сотрудничество с Solar Turbines для получения турбин более высокого качества.

При этом более половины выручки КМПО, около 55%, занимает полная комплектация элементами под ключ (пэкидж) газоперекачивающих агрегатов, в то время как собственно производство двигателей приносит около 30%, еще 9% обеспечивает пэкидж компрессорных станций.

Анализируя финансы компаний, мы неоднократно отмечали, что умеренный спад оборота не так уж страшен при соответствующем контроле издержек. И это как раз показательный случай, когда себестоимость снизилась почти в 2 раз быстрее выручки, на 15% до 9,97 млрд рублей. Что позволило увеличить валовую прибыль КМПО сразу на 750 млн, или на 71%, до 1,81 млрд рублей.

Львиная доля себестоимости приходится на материальные затраты, которые похудели более чем на треть, или на 3,8 млрд до 6,1 млрд рублей. При этом традиционно более половины (около 55%) в структуре себестоимости занимают расходы по полуфабрикатам. Другими словами, КМПО хорошо сэкономило на закупках комплектующих у своих смежников. Кто именно из потенциальных партнеров-поставщиков пострадал от такого секвестра расходов, неясно. Уточним лишь, что «Казанькомпрессормаш», с которым КМПО тесно работало по теме компрессорного оборудования, в 2020-м показал рост выручки на треть до 12,6 млрд рублей.

Расходы на оплату труда КМПО также сократились на 3% до 2,12 млрд рублей. К слову, об экономии на зарплате: в мае в 6-й кассационный суд принят иск от Станислава Гонюшева о взыскании с предприятия невыплаченной заработной платы. В августе 2020-го суд Авиастроительного района отказал в удовлетворении иска, в марте текущего года Верховный суд оставил решение без изменений.

А вот коммерческие расходы — хранение, транспортировка, сбыт, — несмотря на спад оборота, подскочили на 55% до 180 млн рублей. Тем не менее результатом основной деятельности (т. е. производства) стал крутой рост операционной прибыли: в 4,3 раза до 933 млн рублей.

От операционной прибыли отщипнули в резервы

На этом этапе можно было бы сказать, что акционеры уже могут радоваться в ожидании дивидендов. В число совладельцев компании входит госхолдинг «Связьинвестнефтехим», возглавляемый Валерием Сорокиным, и близкий к структурам «Газпрома» Юрий Кравцов. (Ранее в СМИ прошла информация, что, несмотря на то что Кравцов аккумулировал у себя фактически более 30% голосов, положенную оферту на выкуп акций у миноритариев он не делал.) Но, как мы помним, произошло падение чистой прибыли на 19%, с 719 млн до 585 млн рублей. Что же произошло? Причиной такого «диссонанса» с прибылью от продаж стали отчисления в резервы. Так, 691 млн был направлен в резерв по сомнительным долгам и еще 62 млн — в резерв под обесценение товарно-материальных ценностей (ТМЦ). Из прочих доходов же отметим положительную курсовую разницу на 202 млн; годом ранее она была отрицательной — минус 72 млн рублей. Такие колебания, похоже, связаны с переоценкой валютных депозитов предприятия.

Из прочего можно отметить значительное увеличение стоимости основных фондов, более чем на 1,1 млрд до 4,6 млрд рублей. При этом вложения были сделаны преимущественно в машины и оборудование, стоимость которых повысилась на 703 млн рублей. Не исключено, что это связано с попытками улучшить свои двигатели или наладить выпуск вариантов «пэкиджа».

Поставщики огорчены? Рост просрочки и выданных обеспечений

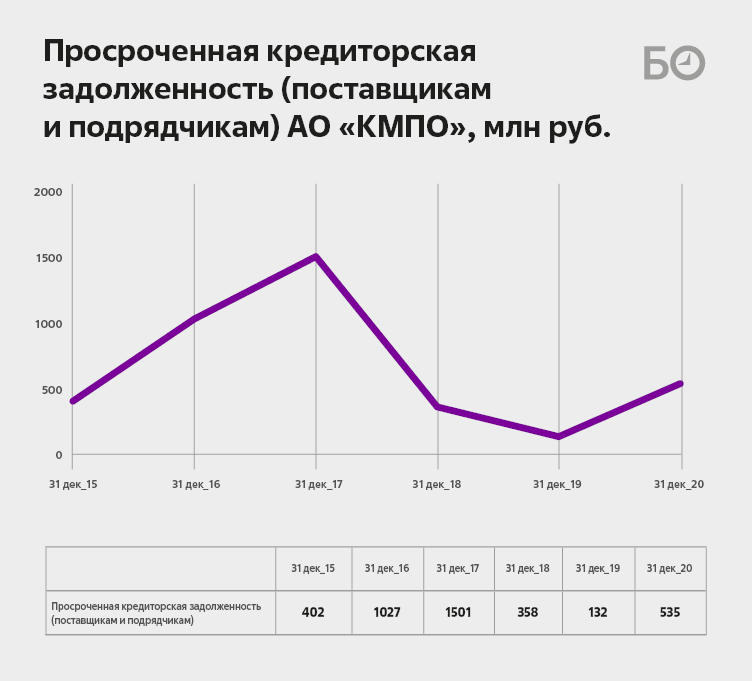

Одной из особенностей работы КМПО является редкое для нашего времени отсутствие банковских кредитов. Но без кредиторской задолженности перед поставщиками и заказчиками работать практически невозможно. В целом «кредиторка» сократилась на 2,82 млрд, или на 41%, до 4,08 млрд рублей. При этом сокращение задолженности наблюдается второй год кряду. При этом на 2,2 млрд до 2,05 млрд рублей сократилась задолженность перед поставщиками и подрядчиками. Казалось бы, динамика хорошая и партнеры КМПО должны быть довольны. Но, как известно, дьявол кроется в деталях. Так, просроченная задолженность перед поставщиками выросла на 403 млн, или в 4 раза, до 535 млн рублей. Похоже, кто-то так и не дождался положенных ему денег за поставленные товары и услуги, хотя с ликвидностью у КМПО проблем, судя по отчету, нет. Впрочем, несмотря на резкий рост просрочки, до антирекорда 2017-го с его 1,5 млрд рублей далеко. И надо сказать, что в ряде случаев такая просрочка на производстве носит чисто технический характер и заметно сокращается по завершении отчетного периода.

Кроме того, хотя кредитов на балансе у завода и нет, но есть выданные гарантии и обеспечения по обязательствам, объем которых достиг 2,15 млрд рублей, что на 1,67 млрд, или в 4,5 раза, больше, чем по итогам 2019-го. Еще в 2015–2017 годах таких гарантий не выдавалось, однако, появившись в 2018-м, они начали быстро набирать вес, словно подсев на фастфуд. Такие гарантии могут быть обусловлены требованием законодательства о предоставлении обеспечений по сделкам.

В пресс-службе КМПО комментировать снижение издержек, рост выданных обеспечений и просроченной «кредиторки» отказались.

Комментарии 46

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.