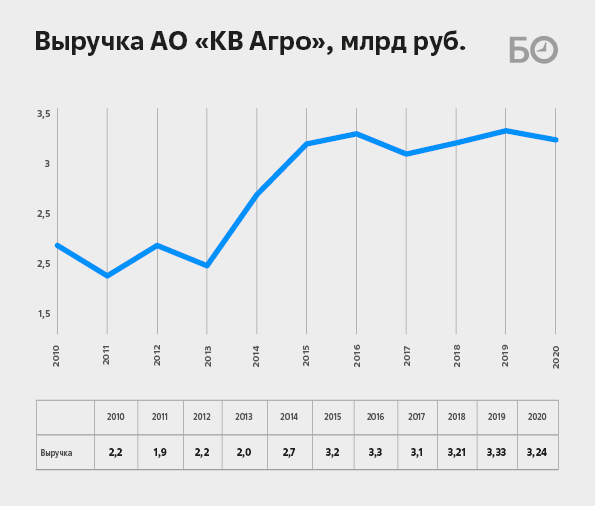

Выручка АО «КВ Агро» сократилась в прошлом году на 3% до 3,24 млрд рублей. Получив минимальный в истории объем федеральных субсидий, компания пока так и не может выплыть из полосы операционной убыточности. Впрочем, основная битва за ее прибыль развернулась на других фронтах. Как выяснил «БИЗНЕС Online», взяв в долг почти 1 млрд рублей у связанных с «КВ Агро» компаний, агрохолдинг серьезно сэкономил на займах и, кроме того, смог уменьшить потери по плохим долгам.

— наследника сельскохозяйственной империи Айрата Хайруллина — в 2020 году снизилась на 3% относительно 2019 года, с 3,34 млрд до 3,24 млрд рублей") Выручка агрохолдинга АО «КВ Агро» Аделя Хайруллина (крайний справа) — наследника сельскохозяйственной империи Айрата Хайруллина — в 2020 году снизилась на 3% относительно 2019-го, с 3,34 млрд до 3,24 млрд рублей

Выручка агрохолдинга АО «КВ Агро» Аделя Хайруллина (крайний справа) — наследника сельскохозяйственной империи Айрата Хайруллина — в 2020 году снизилась на 3% относительно 2019-го, с 3,34 млрд до 3,24 млрд рублей

Выручка стагнирует, операционный результат ухудшился из-за опережающего роста издержек

Финансовая документация сельхозпредприятий не так уж часто публикуется ими открыто и еще реже попадает в центр внимания СМИ. Но сегодня как раз тот редкий случай: мы с вами разберем отчет одного из крупнейших аграрных игроков Татарстана, чья форма хозяйствования обязывает ее публиковать. Итак, выручка агрохолдинга АО «КВ Агро» Аделя Хайруллина — наследника сельскохозяйственной империи Айрата Хайруллина — в 2020 году снизилась на 3% относительно 2019-го, с 3,34 млрд до 3,24 млрд рублей, следует из опубликованной этой весной бухгалтерской отчетности компании. Сразу скажем, что сколько-нибудь заметно разогнать выручку предприятию не удается уже пять лет, после взлета до 3,2 млрд рублей в 2015 году, когда двукратно девальвировался рубль. После небольшого укрепления в 2016–2018 годах рубль снова пошел искать дно, однако на сей раз это не помогло «КВ Агро» раскрутить обороты. Напомним, что, по данным минсельхозпрода РТ, агрохолдинг владеет 10% коров в республике, на его долю приходится всего 6% производимого в РТ молока. Сама компания заявляет, что производит «почти каждую четвертую тонну товарного молока республики».

Чистая прибыль предприятия в прошлом году выросла на 35%. На первый взгляд, результат впечатляет, но дело тут в низкой базе: «в деньгах» заработок «КВ Агро» увеличился всего на 16 млн, с 46 млн рублей в 2019 году до 62 млн в 2020-м. (Для наглядности далее мы будем приводить динамику показателей как в относительном, так и в абсолютном выражении).

Но сначала все же о выручке. Львиная ее доля, разумеется, приходится на поступления от продажи сельскохозяйственной продукции и услуг, сумма которых составила 3,04 млрд рублей — на 3%, или на 120 млн, больше, чем в 2019-м. То есть грешить на спад в основном направлении деятельности не приходится. Впрочем, последнее было бы нелогичным на фоне ажиотажного спроса на продукты питания весной 2020-го и поступательного роста цен в течение всего года, вплоть до момента, пока незадолго до Нового года этим вопросом не заинтересовался Владимир Путин. Впрочем, его вмешательство мало что изменило: продуктовые ценники продолжили расти в I квартале текущего года, и в марте-2021 базовый набор продуктов, по версии «БИЗНЕС Online», подорожал год к году на 29%.

В то же время прочие поступления «КВ Агро» сократились в 2,1 раза до 201 млн рублей. В абсолютном выражении эти потери составили около 220 млн рублей; за вычетом тех «дополнительных» 120 млн (что принесла продажа сельхозпродукции) это дает те самые 100 млн, на которые уменьшилась выручка холдинга.

Что касается издержек, то по основному сельхознаправлению они пусть и незначительно, но превысили выручку, что привело к росту убытка от продаж на 1,6 млн до 2,9 млн рублей. Общие затраты на производство продукции в 2020 году составили 2,4 млрд рублей, а их подъем на 852 млн рублей составители бухотчетности объясняют особенностью учета по КРС, когда затраты формируются в течение нескольких лет, а приходуются в периоде реализации. Надо сказать, что в полосу операционной убыточности «КВ Агро» попал в 2018 году, когда зафиксировал 234 млн убытка от продаж, и пока из нее не выплыл. До этого «минус» от основной деятельности, антирекордный 421 млн рублей потерь, фиксировался только в 2010 году.

«Превышение основных издержек над доходами обусловлено резким ростом диспаритета цен и одновременным снижением закупочных цен на сырье. Также был увеличен фонд оплаты труда работников», — пояснила причины роста основных издержек руководитель пресс-службы «КВ Агро» Алина Зайнетдинова. Напомним, что в 2018 году на круглом столе «БИЗНЕС Online» были озвучены цифры по затратам на производство одного литра сырого молока: 26–28 рублей при цене реализации 18–20 рублей. За увеличение субсидий фермерам активно выступал как раз депутат ГД РФ Хайруллин, позднее погибший в авиакатастрофе, и глава ассоциации фермерских хозяйств РТ Камияр Байтемиров. Среди прочих мер поддержки, в частности, было предложено ввести квоты на импорт молока.

Менеджмент «КВ Агро» работает над снижением издержек в пределах своей компетенции. «Обновляется оборудование, техника и технологии [меняются] на более производительные, внесены изменения в технологию закладки кормов с целью увеличения содержания протеина и, соответственно, снижения расходов на покупные корма», — перечислила меры оптимизации затрат Зайнетдинова.

Существенные изменения претерпели прочие статьи. Первое значительное отличие — это снижение объема полученных субсидий на 27%, или на 147 млн, до минимальной за все время раскрытия отчетности «КВ Агро» суммы в 403 млн рублей

Существенные изменения претерпели прочие статьи. Первое значительное отличие — это снижение объема полученных субсидий на 27%, или на 147 млн, до минимальной за все время раскрытия отчетности «КВ Агро» суммы в 403 млн рублей

Полученные субсидии — на историческом минимуме, прощенных плохих долгов меньше

Теперь о том, где развернулась битва за финальный результат.

Существенные изменения претерпели прочие статьи. Первое значительное отличие — это снижение объема полученных субсидий на 27%, или на 147 млн, до минимальной за все время раскрытия отчетности «КВ Агро» суммы в 403 млн рублей. (Максимальный объем субсидий, 842 млн рублей, пришелся на 2015 год). Глава пресс-службы холдинга, в свою очередь, также отметила среди негативных факторов резкое снижение господдержки отрасли. Возможно, что это и имело определенное значение, однако, по мнению наблюдателей, ключевую роль, конечно же, сыграл тот фактор, что холдинг потерял своего создателя. «Айрат Назипович был великолепным лоббистом отрасли на самом высоком уровне, и его ранний уход немного сказался и на лоббировании „КВ Агро“», — так прокомментировал эти цифры один из игроков рынка.

Уточним, что в субсидии, кроме компенсаций части производственных издержек (приобретение племенного скота, обработка полей, производство молока и т. п.), как правило, включается возмещение части процентных ставок по инвестиционным кредитам (на покупку оборудования, строительство ферм и т. п.). Собственно о кредитах мы расскажем чуть ниже.

Говоря о перспективах субсидирования всего российского сектора АПК, прежде всего отметим, что в 2021 году такие выплаты должны сократиться на 17 млрд до 287,7 млрд рублей (интересно, что в 2020-м они составили 305 млрд, а годом ранее — 304 млрд рублей). Приоритетными будут экспортные направления, в частности выращивание подсолнечника, сои и рапса. Производителям масличных культур даже расширят стимулирующую программу на 4,5 млрд до 8 млрд рублей. Замминистра сельского хозяйства Елена Фастова в декабре 2020-го отметила, что, при условии снижения ключевой ставки Центробанком, правительством могут быть выделены средства из резерва компенсации процентных ставок. Однако регулятор, оценив ускорение инфляции, в марте поднял ставку на 0,25 п. п. и в апреле еще на 0,5 п. п., доведя ее до 5%. Так что давление на компенсационную «кубышку» должно было усилиться, и при отсутствии дополнительных вливаний ради поддержки производителей масличных культур, вероятно, могли урезать иные статьи субсидирования.

На другой стороне весов в отчетности «КВ Агро» оказалась прощенная дебиторская задолженность. Объем таких списаний в прошлом году снизился на 53%, или на 138 млн, до 121 млн рублей (несмотря на сокращение вдвое, сумма все же ощутимая для оборота холдинга). При этом в 2018–2020 годах «КВ Агро» подал арбитражных исков на 228 тыс. рублей, а за все время — на 29 млн рублей. Отсюда мы предположили, что списанию подверглись долги близких компаний. «Это были технические операции», — уточнила руководитель пресс-службы «КВ Агро» Зайнетдинова.

Длинные кредиты от родственного Энергобанка на сумму 142 млн рублей стоили «КВ Агро» 15% годовых, что значительно дороже даже тех 9,95%, под которые предоставлялось 492 млн рублей в 2019 году

Длинные кредиты от родственного Энергобанка на сумму 142 млн рублей стоили «КВ Агро» 15% годовых, что значительно дороже даже тех 9,95%, под которые предоставлялось 492 млн рублей в 2019 году

Связанные компании вязнут в долгах ради материнского холдинга?

Наконец, рассмотрим ситуацию с заемными средствами. Холдинг сэкономил на процентных платежах 20 млн, перечислив кредиторам только 117 млн рублей. Однако путь к такой экономии оказался извилистым. Начнем с очевидного: Россельхозбанк предоставил «КВ Агро» в 2020 году короткие кредиты в объеме 800 млн рублей под 4,8% годовых и только 200 млн рублей — под 9%. Годом ранее ситуация была противоположной: короткие деньги в объеме 776 млн банк одолжил аграриям под 10,31% годовых и лишь 100 млн — под 4,8%. С учетом того, что стоимость денег в прошлом году уменьшалась, снижение ставок РСХБ выглядит логичным. Что касается кредита на 200 млн под 9%, переплатить аграриям пришлось из-за лимита на господдержку. «Кредит для АО „Восток Зернопродукт“ был привлечен по коммерческой ставке из-за отсутствия лимита от минсельхоза на льготное кредитование. При выделении дополнительного лимита ставка должна быть снижена до льготной в 4,8 процента путем подписания допсоглашения к кредитному договору», — пояснила «БИЗНЕС Online» Зайнетдинова.

При этом в отчетности обнаружился любопытный нюанс. Длинные кредиты от родственного Энергобанка на сумму 142 млн рублей стоили «КВ Агро» 15% годовых, что значительно дороже даже тех 9,95%, под которые предоставлялось 492 млн рублей в 2019 году. Вроде бы и сроки закрытия стали ближе, и средние ставки по кредитам снизились, и тем не менее связанный с агрохолдингом банк поднял стоимость заимствований. Как правило, повышение ставки должно быть обосновано увеличением риска или издержек в связи с обслуживанием клиента. Неужели кредитная организация «поставила на счетчик» своего «родственника»?

Однако в самом банке объясняют, что реального повышения ставок не произошло — так сегодня отражаются старые кредиты. «Роста ставок не происходило. Кредиты под 15 процентов выданы [„КВ Агро“] в 2008–2010 годах на 15 лет. До 2024-го они будут погашены», — сообщила нашему изданию Дина Ханифатуллина, начальник отдела маркетинга и рекламы АКБ «Энергобанк».

«На сегодняшний день ставки по инвестиционным кредитам, привлеченным в Энергобанке, составляют от 8,25 процента до 9,95 процента. Ставки в 15 процентов от Энергобанка нет», — подтвердила Зайнетдинова.

Тем временем менеджмент «КВ Агро» замкнул на холдинг дешевые длинные займы. Так, от дочернего АО «Восток Зернопродукт» (ВЗП) им было привлечено 548 млн, от ООО «Племенное дело Заволжья» — 244 млн и еще 152 млн рублей — от ООО «Мегаферма Лебяжье», и все это счастье суммой 944 млн — по символической ставке 0,01% годовых.

Собственно, у ВЗП финансовые вложения увеличились как раз на 548 млн до 566 млн рублей. Выручка акционерного общества при этом выросла в 1,4 раза до 2,2 млрд рублей, а чистая прибыль уменьшилась в 1,8 раза до 193 млн рублей. На первый взгляд, запас собственных средств в объеме 3,4 млрд рублей (из них 2,3 млрд — нераспределенная прибыль) позволяет одалживать подобные суммы, но также мы видим здесь удвоение кредиторской задолженности до 1,1 млрд, причем последние несколько лет долги перед контрагентами только нарастали. Параллельно увеличился и объем краткосрочных займов, на 221 млн до 976 млн рублей по итогам 2020 года. Получается, что в сумме привлеченные средства выросли даже на бо́льшую сумму («кредиторка» плюс короткие займы, итого 770 млн), чем была передана «КВ Агро». Конечно, возникает другой вопрос: кто же кредитует «Восток Зернопродукт»?

У предприятия «Племенное дело Заволжья» выручка подросла на 3% до 347 млн, но чистый убыток также вырос на 20 млн до 222 млн рублей, и за последние пять лет компания получила чистый убыток на сумму 818 млн рублей. Здесь скорее пора вспомнить поговорку: «Если хочешь разориться быстро — иди в казино, хочешь разориться приятно — заведи женщину, хочешь разориться наверняка — вложись в сельское хозяйство». Собственный капитал с резервами «Племенного дела Заволжья» ушел на отрицательную территорию — минус 287 млн рублей. То есть предоставить кому-либо займы компания может лишь за счет чужих денег. У самого «Племенного дела Заволжья» на 111 млн до 680 млн рублей выросли долгосрочные заемные средства, и еще на 348 млн до 1,45 млрд рублей — краткосрочные. Такой вот кредитор, сам в долгах как в шелках.

У еще одной «дочки» холдинга, ООО «Мегферма Лебяжье», выручка в прошлом году увеличилась на 21% до 170 млн рублей и была получена чистая прибыль в 394 тыс. рублей против убытка в 32 млн рублей годом ранее. Собственный капитал и резервы здесь также опустились ниже «ватерлинии» (минус 98 млн рублей), то есть ферма одалживает деньги холдингу, опять же, за счет привлеченных откуда-то средств. Уточним, что долгосрочные займы «Мегафермы Лебяжье» выросли на 65 млн до 315 млн рублей, а краткосрочные — на 110 млн до 741 млн рублей, и суммарная прибавка сопоставима с размером займа для «КВ Агро».

Подчеркнем, что отрицательное значение собственного капитала и резервов — сильный негативный сигнал для любого кредитора. Сторонний банк семь раз отмерит и все равно, вероятно, не предоставит заем без каких-то супергарантий и поручительств. И все же фермы где-то нашли дополнительные ресурсы, чтобы одолжить их материнскому холдингу «КВ Агро». Напрашивается один, самый очевидный, вариант. Однако наш вопрос, кредитует ли Энергобанк компании «Восток Зернопродукт», «Племенное дело Заволжья» и «Мегаферма Лебяжье», в банке оставили без ответа.

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 149

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.