«Это очередная промышленная революция, только в банковской сфере», — говорит Камиль Салахиев, гендиректор «Сорамитсу Лабс», объясняя, почему у центробанков нет другого выхода, кроме как перейти на блокчейн. В интервью «БИЗНЕС Online» он рассказал, как молодая компания с японскими корнями насчитывает уже десятки сотрудников, почему блокчейн может нанести серьезный удар по коммерческим банкам, а биткоин сильно устарел технологически и как вообще развивается криптоиндустрия, где крутятся миллиарды долларов.

Камиль Салахиев: «В 2017 году, когда я был на последнем курсе университета, руководство Soramitsu решило открыть здесь представительство, и так сложилось, что выбрали меня руководителем»

Камиль Салахиев: «В 2017 году, когда я был на последнем курсе университета, руководство Soramitsu решило открыть здесь представительство, и так сложилось, что выбрали меня руководителем»

«В Иннополисе у нас сосредоточены все разработки, которые потом продаются по всему миру»

— Камиль, ваша компания — «Сорамитсу Лабс» — «дочка» японской Soramitsu, работает в Иннополисе. История создания кажется совершенно невероятной, расскажите, пожалуйста, о ней поподробнее. Как на вас вышли японцы?

— В тот момент я учился на втором курсе магистратуры Университета Иннополиса. Знакомый магистр представил нас Макото Такемии — основателю и СЕО начинающей японской компании Soramitsu, который приезжал сюда на конференцию. Мы стали сотрудничать с ними, одновременно продолжая обучение в университете. В 2017 году, когда я был на последнем курсе, руководство Soramitsu решило открыть здесь представительство, и так сложилось, что выбрали меня руководителем. Так что сразу после защиты дипломов мы открыли «Сорамитсу Лабс» и стали резидентами ОЭЗ.

— А чем технологичных японцев привлек Иннополис?

— Думаю, им стало понятно, что качество разработчиков здесь хорошее, есть необходимые компетенции: project management, безопасность, мобильная разработка, веб-разработка и так далее. А зарплаты и в целом налоги по сравнению с японскими ниже.

«Сейчас в российском подразделении — «Сорамитсу Лабс» — порядка 60 человек. А всего в группе Soramitsu по всему миру около сотни: есть несколько офисов в России и Японии, компания в Швейцарии»

«Сейчас в российском подразделении — «Сорамитсу Лабс» — порядка 60 человек. А всего в группе Soramitsu по всему миру около сотни: есть несколько офисов в России и Японии, компания в Швейцарии»

— И кто составлял первоначальный костяк вашей команды?

— Вначале нас было 10 человек, только студенты и выпускники Иннополиса, я активно участвовал в разработке наравне с остальными. Постепенно у нас появлялось все больше самых разных проектов, увеличилось и количество сотрудников. Мы открыли второй офис в технопарке, привлекали людей из Казани, других городов. И до сих пор у нас постоянный дефицит кадров, нужно все больше и больше, не успеваем закрыть одну позицию, как нужно еще кого-то искать.

Сейчас в российском подразделении — «Сорамитсу Лабс» — порядка 60 человек. А всего в группе Soramitsu по всему миру около сотни: есть несколько офисов в России и Японии, компания в Швейцарии. Но именно в Иннополисе сосредоточены все разработки, которые потом продаются по всему миру, большинство разработчиков русскоговорящие, поэтому многие практики, которые внедряются здесь, потом экстраполируются на всю компанию.

— Так что японский не понадобилось быстро всем учить?

— Мы хотели ввести такую корпоративную культуру, даже одно время приглашали преподавателей. Но, если честно, такой необходимости нет: несмотря на то, что у нас корни японские, всего несколько человек в компании коренные японцы.

— А какой-то куратор от Японии присутствовал в команде? Или у вас изначально полный карт-бланш в оговоренных рамках? Как вообще развивалась работа?

— Нет, куратора как такового не было. Общение шло напрямую с СЕО. Вначале мы работали вместе с японцами, они отвечали за сетевую часть, мы — за базы данных, но впоследствии мы плавно стали заниматься всеми аспектами. Потом у нас появился первый заказчик и в России: мы начали сотрудничать с национальным расчетным депозитарием, который входит в группу Московской биржи. Для них мы сделали несколько цифровых решений, которые позволяют, например, торговать зерном или сахаром при помощи блокчейна: людям больше не нужно ехать на склад, покупать сахар, потом его продавать. Все операции записываются в блокчейне.

«Большая часть населения в Камбодже вообще не имела банковских счетов — все платили наличкой, соответственно, государству сложно было контролировать налоги»

«Большая часть населения в Камбодже вообще не имела банковских счетов — все платили наличкой, соответственно, государству сложно было контролировать налоги»

«В Камбодже доступ к банковским услугам имело 22 процента взрослого населения»

— Давайте начнем с Камбоджи. Был какой-то тендер? Как его умудрилась выиграть юная японская компания, созданная в 2016 году, да еще и с разработкой в неведомом для далекого Индокитая Иннополисе — как вам доверили доступ к сердцу камбоджийских финансов?

— На самом деле камбоджийцы рассматривали разные финтех-компании, которые занимаются блокчейном, и в итоге сами к нам обратились. Озаботились этим вопросом они примерно в 2016 году — стали думать о том, возможно ли внедрить распределенные платежные системы. Вы говорите, что мы молодые, но в этом для них был большой плюс: мы концентрировались на конкретном кейсе и затачивали усилия под данный сценарий. Их это устроило, и мы в тесном сотрудничестве создали платформу, которая готова работать с разными центробанками.

А нас в этом случае вел не столько финансовый интерес, сколько желание занять такую нишу и показать, что все это возможно.

— В массовом сознании Камбоджа не очень богатая страна с колоссальным госдолгом, которая постоянно попадала под влияние разных внешних сил и, как кажется внешнему наблюдателю, не может похвастаться очень продвинутой финансовой системой. Как получилось, что они перешагнули сразу через несколько ступеней традиционного онлайн-банкинга?

— Для больших развитых стран переезжать на блокчейн-систему — серьезная проблема. Они уже потратили миллиарды долларов на существующий банкинг, который успешно работает. В Камбодже такой развитой инфраструктуры не было, доступ к банковским услугам имело 22 процента взрослого населения, поэтому переход получился практически безболезненным. Большая часть жителей вообще не имели банковских счетов — все платили наличкой, соответственно, государству сложно было контролировать налоги. Со всем этим приходилось бороться.

Сейчас у камбоджийцев есть возможность выбирать между традиционной банковской системой и блокчейном. Есть потенциал международных платежей, а с учетом того, что существенная часть населения ездит в Малайзию на заработки и комиссия при пересылке достигает 10–15 процентов, это очень актуально. Если несколько ЦБ введут данную систему, то следующим этапом станет их объединение. Пересылка в любую точку мира станет моментальной и бесплатной — это то, к чему стремится наша компания.

Разные страны преследуют разные цели внедрения платежных систем на основе блокчейна. В Камбодже главная цель заключалась в популяризации банковских услуг. Иран или Венесуэла пытаются таким образом бороться с санкциями. В ЕС работают над разработкой блокчейн-систем просто потому, что боятся опоздать: если кто-то их внедрит раньше, им придется пользоваться чужими платформами.

— А можете дать простое и понятное определение блокчейна? Для широкого читателя…

— По сути, это базы данных, которые реплицированы между разными участниками сети. Это гарантирует безопасность: чтобы подделать данные, нужно сделать это одновременно в нескольких местах — подобное невозможно. Такая надежность повышает доверие пользователей. Каждый из них владеет приватным ключом от своего кошелька, который хранится, к примеру, у него в телефоне, и имеет полный контроль за тем, что происходит. Сегодня во всем мире, по сути, две формы хранения денег, наличные и безналичные: мы либо храним наличные под подушкой, либо доверяем банку. А в случае с блокчейном никто не должен никому доверять: только владелец ключа имеет доступ к деньгам, а обработку транзакций координирует только ЦБ.

— Для самого пользователя эта система выглядит как «Сбербанк Онлайн»?

— Для клиента-физлица это приложение на смартфоне, в котором пользователь может увидеть историю своих операций, получить и перевести деньги по номеру телефона или QR-коду, вывести средства на традиционный банковский счет. Более того, клиенты могут зарегистрироваться в банке, отправив фото документов и свое селфи. Этой системой оснащены и платежные терминалы для магазинов, ресторанов и отелей. Коммерческим банкам система обеспечивает мгновенные межбанковские переводы и мониторинг операций клиентов, а Центробанку позволяет быстро выполнять переводы и проводить эффективный аудит финансовых потоков.

— Вы говорите, что это приложение на смартфоне. А если телефон украли — все, деньги пропали?

— Нет, ключ можно восстановить в банках при предъявлении паспорта.

— Насколько сегодня в Камбодже ваше решение широко внедрено?

— Прошло еще не очень много времени: сама система в промышленно-эксплуатационном режиме запустилась в июле 2019 года, в октябре 2020-го вышла в неограниченный продакшен. На сегодняшний день ее принимает порядка 400 магазинов, отелей и ресторанов, на их двери наклейка Bakong — вы ее видели на входе в наш офис. Пользуется ей и общественный транспорт — там очень популярны небольшие автомобили под названием «тук-тук». Идет активный промоушен, у системы сегодня более 60 тысяч пользователей. А потенциал — 15–16 миллионов.

— Вы как-то изучали особенности камбоджийского банкинга? Ездили в столичный ПномПень, может быть?

— Лично я нет, так как отвечал за разработку самой платформы. А требования к ее использованию разрабатывали другие люди. Нашей задачей было создать инфраструктуру. Но коллеги ездили. Рассказывают, что, когда вы идете по местному рыбному рынку и какая-то женщина с не очень чистыми руками, которыми только что отрезала кусок рыбы, вам дает сдачу, это не очень приятно. Гораздо гигиеничнее навести телефон на QR-код, который прикреплен на ее прилавке.

— Интересно, а камбоджийцы тоже так думают? Это для них реальная проблема?

— Это один из негативных моментов, связанных с наличкой, безусловно. Конечно, есть сложности с тем, чтобы объяснить, что такое блокчейн, QR-код, что это такие же деньги, но в Китае, например, такой барьер преодолен: и уличные торговцы, и даже попрошайки пользуются переводами по QR-коду.

«На сегодняшний день блокчейн объективно самая надежная система. Ни одну транзакцию невозможно подменить. Все записано навсегда»

«На сегодняшний день блокчейн объективно самая надежная система. Ни одну транзакцию невозможно подменить. Все записано навсегда»

«Блокчейн — это программируемые деньги, возможностей масса»

— Не приведет ли внедрение блокчейна к ослаблению коммерческих банков?

— Да, у банков сейчас две функции: платежи и кредитование, депозиты. С внедрением блокчейна функция платежей переходит к ЦБ, коммерческие банки на этом теряют. Потребность в них окончательно не исчезнет, потому что нужен кто-то, кто бы выдавал кредиты. В то же время внедрение блокчейн-платформы сильно упрощает инфраструктуру. Чтобы перевести деньги, нужна единственная транзакция, вне зависимости от того, в скольких банках вы обслуживаетесь. Сейчас у каждого банка своя собственная платежная система, потому переводы им приходится координировать между собой. Так что технологически блокчейн — это более развитый и надежный принцип, к которому, на мой взгляд, неизбежно все придут.

— Транзакции были для банков хорошей статьей доходов. Потеряв ее, они начнут бастовать?

— Да, внедрение таких систем ослабляет банковский сектор, но это не значит, что финансовая система не должна развиваться. Несколько лет назад «Фейсбук» анонсировал систему Librа (сейчас переименована в Diem), где стейблкоином выступал доллар. Ее планируют активно использовать в Америке и других странах. Если Россия сейчас не будет заниматься блокчейном, вполне возможно, что в итоге придется пользоваться разработками других стран.

Есть такая структура — Bank International settlements, — которая изучает подобные системы. Она составила список рекомендаций по внедрению цифровых валют центральных банков, которые официально называются CBDC (Central Bank Digital Currency). Один из ключевых принципов — интегрировать блокчейн параллельно с существующим банкингом, но не заменяя его полностью.

При этом на сегодняшний день блокчейн объективно самая надежная система. Ни одну транзакцию невозможно подменить. Все записано навсегда. Если сегодня какой-то чиновник себе нарисует лишние нули, это все увидят! Завтра сменится руководство страны и обнаружит все манипуляции предшественников. Единственное, что можно, — удалить все данные, но подобное сразу вызовет бурю у людей — все выйдут на улицу,

— Тогда к протестной коалиции банков присоединятся еще и чиновники, которые не всегда готовы, чтобы все их транзакции были прозрачными. И как в такой жесткой борьбе таки внедрять эту систему?

— Должно быть политическое решение и готовность общества.

— Кроме Камбоджи блокчейн-банкинг кто-нибудь еще практикует?

— На самом деле мы были вторыми. Нас на 8 дней обогнали Багамские острова со своим местным долларом. Сейчас в ту сторону смотрят многие страны: знаю, что на Украине разработчики этим занялись, БРИКС начинает разработку. Разумеется, активное тестирование блокчейна идет в одной из небольших провинций Китая. Ну как небольших: по населению примерно как полноценная европейская страна. Но в Поднебесной другая ситуация: нет проблем с банками, люди привыкли к технологиям, но есть сложности с олигархами и распределением средств. Могу допустить, что можно выпустить специальные коины — валюту, которую можно потратить только на определенные цели, например только на медицину. Представьте, что вам выдали сумму в 100 рублей, которые получится потратить только на стоматолога, а на букмекерском сайте они не сработают. Такие вещи реально делать с помощью блокчейна, вполне вероятно, что их внедрят в ближайшем будущем.

— То есть возможности финансового контроля становятся практически безграничными?

— Да! По сути, блокчейн — это программируемые деньги. Вы можете установить любые правила, окрасить их целевым образом или сделать так, что они сгорят, если их не потратить в течение месяца. Вариантов масса, и за этим будущее.

— В то же время многие аналитики воспринимают этот опыт с некоторым скепсисом: Нуриэль Рубини, предсказавший кризис 2008 года, вообще называл блокчейн самой большой аферой в истории человечества. Вы как специалист, которому удалось не просто создать новый тип банкинга, но и его успешно внедрить, какое будущее видите? К чему все придет и в каком временном горизонте?

— Это очередная промышленная революция, только в банковской сфере. Она открывает такие возможности, что у центробанков нет другого пути. Главный вопрос для них не вводить или отказаться, а когда и как внедрить, чтобы не опоздать. Да и многие люди уже начинают хранить деньги в биткоинах, освобождаясь от банковской зависимости: вот ключ, вот кошелек, и никто другой с этими деньгами ничего не сделает. А от скачков курса защищены стейблкоины.

— С кем-нибудь еще о внедрении блокчейна вы ведете переговоры?

— Ведем, но сейчас не могу назвать публично, с кем, пока контракты не подписаны. Общий тренд заключается в том, что ключевую заинтересованность проявляют небольшие страны вроде Камбоджи и Багам, у них примерно одинаковые проблемы, и о них в контексте блокчейна мы будем слышать все чаще. Им переехать гораздо проще, чем США или России.

— Тогда поговорим о России. Как у нас цифровой рубль поживает?

— Это вам к ЦБ (улыбается). Вышел доклад осенью о цифровом рубле, компании и банки сформировали фидбэк. Дискуссий вокруг этого много: будет ли все контролироваться Центробанком или топовыми кредитными организациями вроде Сбера, чтобы не пускать банки, «не вызывающие доверия»? Все зависит от политики. В технологическом плане у этого, конечно, много преимуществ и возможностей. Разработчики смогут писать смарт-контракты на блокчейне, взаимодействуя не с биткоинами, а со сбережениями в банке. Это же круто!

«Мы имеем уже неплохой бэкграунд в виде работы с центральными банками и вес в отрасли, основатели Soramitsu занимались очень крупными блокчейн-проектами, которые входили в топ-6 по капитализации среди всех блокчейнов»

«Мы имеем уже неплохой бэкграунд в виде работы с центральными банками и вес в отрасли, основатели Soramitsu занимались очень крупными блокчейн-проектами, которые входили в топ-6 по капитализации среди всех блокчейнов»

«Сегодня каждый может делать то, что совершают банки»

— Одно из ваших последних направлений как раз связано с криптовалютами. Расскажите, пожалуйста, о нем подробнее.

— Да, мы сейчас разрабатываем децентрализованную биржу Polkaswap. Есть разные модели, одна из них — DeFi (децентрализованные финансы). Если совсем примитивно, принцип ее работы можно описать следующим образом: одна группа людей вносит деньги в пулы обмена, чтобы наполнить обменник ликвидностью, и получают за это комиссию с любого обмена пропорционально своей доле в пуле, а вторая производит транзакции. Помимо комиссий, кстати, могут быть выплаты за сам факт предоставления ликвидности с очень высокими доходами — вплоть до 30 процентов годовых и выше. Чем рискованнее криптовалюта, тем выше доля. Сейчас это набирает популярность, люди прогнозируют изменения криптовалют, предоставляют ликвидность. Так что в блокчейне есть самые разные пути: по сути, сегодня каждый может делать то, что совершают банки. Вы точно так же вкладываете деньги под проценты и получаете профит.

— И какой объем этого рынка?

— В самом популярном криптообменнике — Uniswap — лежит порядка 8 миллиардов долларов ликвидности. Цифры торгов гигантские, люди с комиссии получают больше выгоды, чем с традиционного майнинга.

— Так все уже, по гаражам никто не майнит, игра не стоит электричества.

— Да, сегодня это как раз одна из проблем биткоина. С одной стороны, это прорывная криптовалюта, самая первая в мире, популярная, но с технологической точки зрения она очень сильно отстала. Позволяет проводить около 7 транзакций в секунду — ну что это такое? Банки позволяют совершать порядка 300 тысяч транзакций — несопоставимые цифры! А все как раз из-за майнинга: нужно решать сложную криптографическую задачу, чтобы обеспечить безопасность в сети.

Но из-за маленькой пропускной способности таких блокчейнов очень высокие комиссии. Обмен стейблкоина на биткоин в эфире может стоить 100 долларов. Поэтому появляются альтернативные платформы, где механизм безопасности другой, где не нужно майнить. Пользователи предоставляют свои средства валидаторам — несколько компьютеров проверяет и обрабатывает транзакции в сети. Либо я могу сам стать валидатором, вкладывать 100 тысяч рублей и подтверждать, что все, что через меня проходит, валидно и правильно, получая за это проценты с комиссий. Если выясняется, что я пропустил неправильную транзакцию, у меня эти 100 тысяч рублей могут просто забрать.

— А какие гарантии, что с данной платформой ничего не случится и вы свою тысячу долларов просто не потеряете?

— Да, это то, что происходит каждый день. Появляются новые проекты, которые утверждают, что они лучше и надежнее всех, а на деле оказываются скамом. Существуют криптопирамиды, но есть и авторитетные компании, которые проводят аудит систем. Сейчас большую популярность набирает блокчейн-платформа Polkadot. Она была образована сооснователем эфира Гэвином Вудом. Polkadot преодолевает проблему масштабирования и высоких комиссий, которые есть, например, в эфире. Вы представляете, сейчас миллиарды долларов крутятся в эфире, несмотря на дорогой обмен, а что будет, когда стоимость транзакций снизится? Интерес к этому всему гигантский. Как раз на основе Polkadot мы и разрабатываем децентрализованную биржу.

— Как будете доказывать, что вы не пирамида и людям можно свои кровные внести в пул ликвидности?

— Мы сейчас как раз проходим аудит. В целом при разработке мы получили грант Web3 Foundation — авторитетного фонда, основанного Вудом, что говорит об их доверии к нам. Кроме того, мы очень серьезно вкладываемся в обеспечение безопасности сети. В конце концов, мы имеем уже неплохой бэкграунд в виде работы с центральными банками и вес в отрасли, основатели Soramitsu занимались очень крупными блокчейн-проектами, которые входили в топ-6 по капитализации среди всех блокчейнов.

— Где будете регистрировать криптобиржу?

— Она децентрализована — в этом вся суть. Ни мы, ни кто-то другой ей не владеет. Мы просто разрабатываем ПО и предоставляем его комьюнити. Если люди захотят этим пользоваться, они сами поставят валидаторы и сами будут управлять процессами.

— Вы говорили, что есть и другие криптопроекты у вас?

— Мы разработали, например, криптокошелек под названием Fearless wallet и ряд технических программных решений, которые направлены на увеличение безопасности сети. Работаем и с другими платформами: если для обеспечения безопасности сети люди в случае с биткоином предоставляют энергию и вычислительные мощности компьютеров, а в Polkadot — денежные средства, то, например, в блокчейне Filecoin — место на жестком диске компьютеров. Если у вас ноутбук с 1 терабайтом жесткого диска, а вы используете только 100 гигабайтов, можете оставшееся пространство предоставить блокчейну и получать с этого комиссию. В результате получается распределенное облачное хранилище. Но тут тоже много нюансов, можно бесконечно рассказывать.

«На последнем курсе бакалавриата случайно «ВКонтакте» узнал про Иннополис, мне стало любопытно, я сходил на день открытых дверей, попробовал поступить — и внезапно получилось»

«На последнем курсе бакалавриата случайно «ВКонтакте» узнал про Иннополис, мне стало любопытно, я сходил на день открытых дверей, попробовал поступить — и внезапно получилось»

«Если честно, даже подумать не мог, что буду руководителем»

— Камиль, расскажите, пожалуйста, немножко о себе. Вы в 27 лет входите в топ-17 гендиректоров Татарстана (по данным журнала «Генеральный директор» на 7 апреля), возглавляете компанию с десятками сотрудников, разрабатывая и внедряя уникальный даже по мировым меркам проект. Это очень круто, как вам это удалось?

— Особой крутости я тут не ощущаю, так уж получилось… Я, если честно, даже подумать не мог, что буду руководителем компании. На старте магистратуры представлял, что после Университета Иннополис пойду разработчиком в какую-нибудь компанию, стану строить карьеру.

— А вы родом из Казани? Всегда хотели быть программистом?

— Я родился и окончил школу в Елабуге. Поступил сначала в КАИ, тогда начал погружаться во всю IT-движуху. На последнем курсе бакалавриата случайно «ВКонтакте» узнал про Иннополис, мне стало любопытно, я сходил на день открытых дверей, попробовал поступить — и внезапно получилось. Для меня это было немного нервно: я на тот момент не очень хорошо говорил на английском, практики особо не имелось, в школьном аттестате вообще четверка, а тут требовалось пройти интервью с профессором целиком на английском. Но отбор прошел. На тот момент город только строился, готовых зданий еще не существовало и обучение проходило в Казани. Весь университет состоял тогда человек из 50: было примерно 20 студентов бакалавриата, 20 или чуть меньше магистров. Мы не могли учиться только в Иннополисе, приходилось параллельно продолжать обучение и в предыдущих вузах — у меня даже защита дипломов совпала в один день. А потом была магистратура по направлению Data Sciense, переезд в Иннополис (к тому моменту уже общаги и здание университета построили) и Soramitsu.

— В свободное от внедрения блокчейна в центробанки и развития криптоиндустрии время чем занимаетесь?

— Занимаюсь спортом, хожу в спортзал, катаюсь на сноуборде. Поэтому мне в Иннополисе комфортно. Природа красивая, на велосипеде интересно. Люблю путешествовать, увлекаюсь историей, в последнее время особенно поздней Российской империи.

— И наш традиционный вопрос: назовите, пожалуйста, три секрета успешного бизнеса.

— Удача, удача и удача (смеется). На самом деле не отчаиваться, если что-то не получается, пробовать снова, искать разные подходы, делать, делать и делать. И еще внимательно относиться к кадрам: подбирать и слушать людей. Пандемия и «удаленка» привели к тому, что программисты стали смотреть на вакансии всего мира, резко рынок пошел вверх, любой айтишник может найти место, где ему будут платить больше.

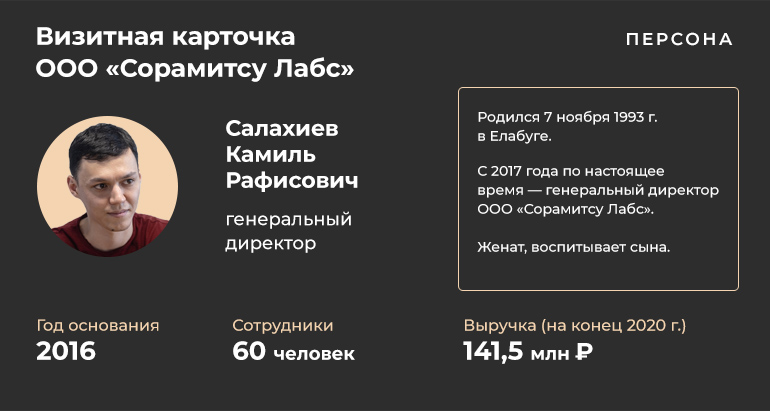

Визитная карточка компании

ООО «Сорамитсу Лабс»

Год основания: 2016.

Финансы на конец 2020 года, по данным «Контур.Фокуса»:

- выручка — 141,5 млн рублей, рост за год — 17%;

- чистый убыток — 15,9 млн рублей.

Количество сотрудников — 60 человек.

Визитная карточка руководителя:

Камиль Рафисович Салахиев, генеральный директор ООО «Сорамитсу Лабс».

Родился 7 ноября 1993 года в Елабуге.

Образование:

КНИТУ-КАИ, факультет прикладной математики и информатики (2015):

Университет Иннополис, бакалавриат по направлению Artificial intelligence (2015);

Университет Иннополис, магистратура по направлению Data Science (2017).

Карьера:

С 2017 года по настоящее время — генеральный директор ООО «Сорамитсу Лабс».

Семейное положение:

Женат, воспитывает сына.

Комментарии 50

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.