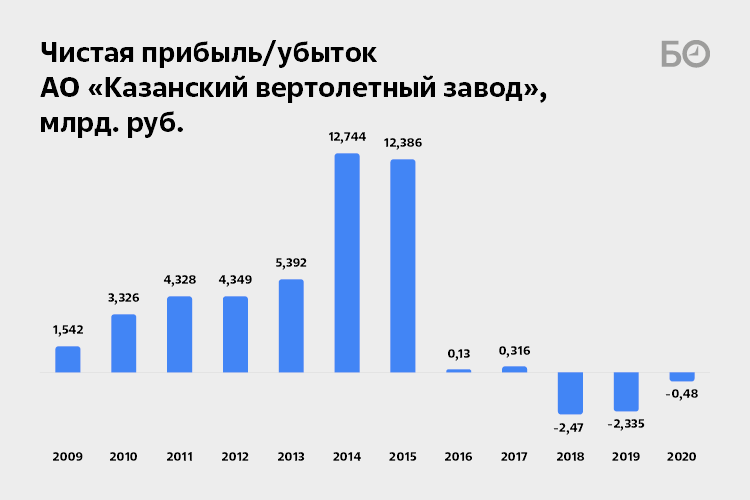

Чистый убыток Казанского вертолетного завода сократился в 5 раз до 480 млн рублей, следует из опубликованной отчетности общества за 2020 год. Улучшить результат удалось за счет экономии на обслуживании кредитов и балансировки прочих статей. Однако основная деятельность подкачала: несмотря на рост отгрузки, маржа резко упала, экспорт по ВТС сократился до минимальных 293 млн рублей. Финансовую отчетность вертолетостроителей изучал «БИЗНЕС Online».

Юрий Пустовгаров почти три года зачищал КВЗ от поставщиков, связанных с командой его предшественника — гендиректора Вадима Лигая. Но, оптимизировав издержки, вырулить на прибыль так и не смог из-за сорвавшихся крупных заказов, в том числе на вертолеты для санавиации

Юрий Пустовгаров почти три года зачищал КВЗ от поставщиков, связанных с командой его предшественника — гендиректора Вадима Лигая. Но, оптимизировав издержки, вырулить на прибыль так и не смог из-за сорвавшихся крупных заказов, в том числе на вертолеты для санавиации

Аудитор отметил анализ убытков и меры для выхода на прибыль

Первое, что привлекает внимание в свежей отчетности АО «Казанский вертолетный завод» (КВЗ), это не цифры, а мнение аудитора. «В бухгалтерской „финансовой“ отчетности есть данные об убытках…» — пишут аудиторы в своем заключении. Нерядовое явление: обычно эти специалисты выражают формальное мнение по основным аспектам ответственности за достоверность отчетности, далее мнение по ключевым аспектам аудита (например, по выручке, долговой нагрузке, если их сложно объективно подсчитать) или модифицированное мнение с акцентом на потенциальных рисках (например, риске ликвидности). Тут же проверяющие подчеркивают, что на КВЗ проведен анализ причин и утверждены реальные меры по обеспечению прибыльности предприятия. Складывается впечатление, что аудитор так отчитывается перед бенефициаром завода: проверили, подтверждаем, что тут работа менеджмента кипит.

Напомним, предыдущий управляющий директор Юрий Пустовгаров почти три года зачищал КВЗ от поставщиков, связанных с командой его предшественника — гендиректора Вадима Лигая. Но, оптимизировав издержки, вырулить на прибыль так и не смог из-за сорвавшихся крупных заказов, в том числе на вертолеты для санавиации. Плюс процентные и прочие расходы доедали те крохи операционной прибыли, что удавалось заработать. В ноябре 2020-го Пустовгаров уволился по взаимному соглашению сторон. Вместо него на эту должность назначили Алексея Белых — сына управляющего директора Улан-Удэнского авиационного завода (У-УАЗ) Леонида Белых.

Первоочередной задачей новый директор видит расширение экспорта вертолетов Ми-38 и «Ансат». Напомним, что наши эксперты ранее отмечали, что дальше «ехать» на Ми-8, Ми-17 и их модификациях с ценниками, выросшими за несколько лет на десятки процентов, нельзя. Будет ли придуман какой-то «ход конем» или мы увидим попытки нового рулевого пройти старой колеей — вопрос до сих пор открытый. Забегая вперед, скажем, что рост экспорта — задача номер один для КВЗ (после, разумеется, банальной загрузки мощностей хоть какими-нибудь заказами).

Выручка на дне, провал оборонного экспорта, падение маржи

С какими показателями принял завод новый директор?

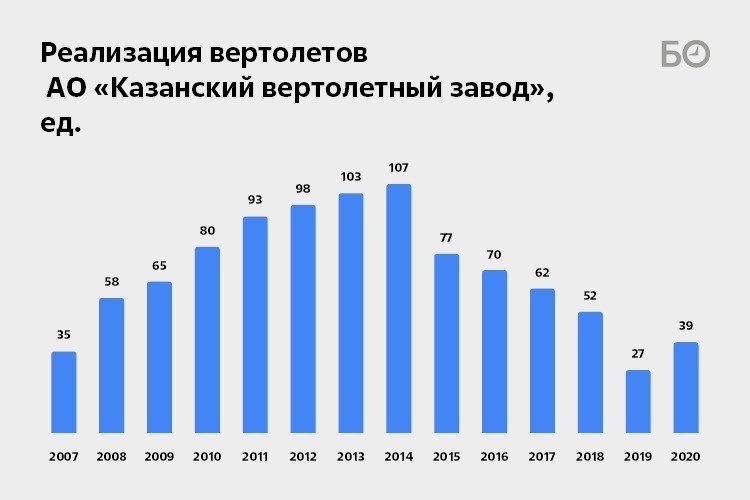

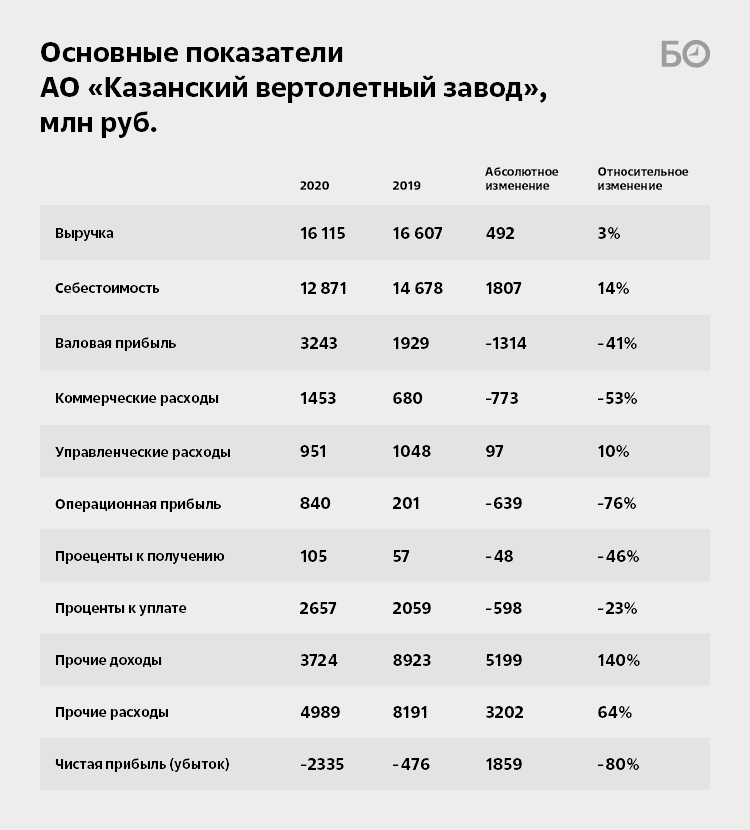

Выручка выросла на 3,1% до 16,6 млрд рублей с антирекордных 16,1 млрд в 2019 году. Откровенно говоря, при официальной инфляции в 4,9% и очередной волне ослабления рубля тут похвастаться особо нечем. По сути, это болтание на дне. Что касается натуральных показателей, то продано 39 вертолетов — на 12 больше, чем в 2019-м. Напомним, по итогам 2019 года завод реализовал минимальное количество вертолетов за 13-летнюю историю отчетности — 27 единиц. Для сравнения: в «тучном» 2014-м было продано 107 винтокрылых машин, то есть до нормальной загрузки мощностей выпуск нужно увеличить минимум в два раза.

При такой стагнации оборота неприятно удивляет взлет основных производственных расходов сразу на 14% до 14,7 млрд рублей. Выглядит все так, будто пришлось производить, продавать больше и жертвовать наценкой. Наши эксперты отмечали, что на внутреннем рынке особо не заработаешь: минобороны убивает на многих заказах маржу «в ноль», хотя и обеспечивает КВЗ загрузкой, спасающей от простоя. Более того, судя по отдаче, весь внутренний рынок, как ни крути, не особо прибылен. Ведь, несмотря на снижение гособоронзаказа на 2,2 млрд до 3,4 млрд и рост отгрузки продукции гражданского назначения на 4,3 млрд до 11,5 млрд рублей, наценка усохла. Так что в России жирок вертолетостроителям не нагулять.

Каким же образом КВЗ смог в 2020 году уменьшить убыток в пять раз до 480 млн рублей? Из позитива отметим сокращение на 53% до 680 млн рублей коммерческих расходов. Но если учесть, что ранее в этих расходах львиная доля уходила посреднику за реализацию продукции на внешних рынках (той же Индии), то вывод напрашивается сам собой: экспорт рухнул. Составители отчета не скрывают, что поступления по ВТС упали с и так не радовавших 3,3 млрд до минимальных за все время раскрытия отчетности 293 млн — это цена одного «зеленого» Ми-8 или нескольких комплектов лопастей и прочих запчастей. В то же время поступления от экспорта продукции гражданского назначения выросли на 1,25 млрд до 1,45 миллиарда.

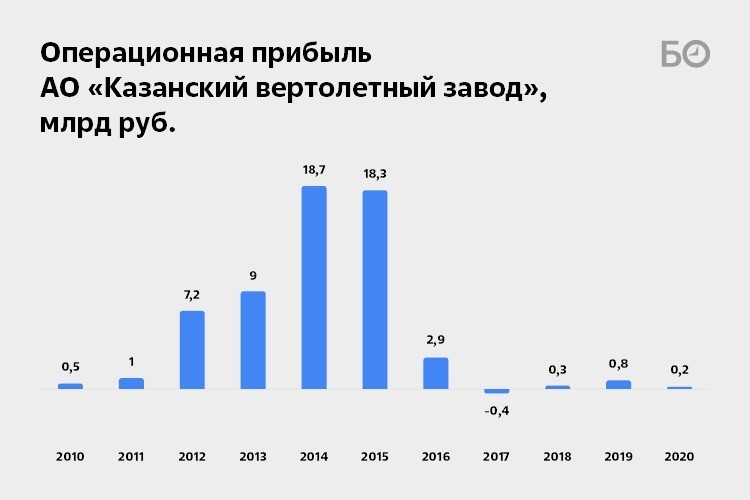

Так или иначе, сухие цифры показывают, что валовая прибыль КВЗ рухнула на 41% до 1,9 млрд рублей. А при подведении итогов основной деятельности мы получаем падение на три четверти операционного результата, который стал одним из слабейших в истории отчетности завода — 201 млн рублей. Абсолютный минимум был не так давно, в 2017-м с его минус 417 млн целковых.

Освободите «Вилли» от кредитов. Новые заказы на 23 миллиарда

Аудиторы также заявили о проведенном заводчанами анализе причин убыточности, и одна из первых догадок, пришедших на ум: неужели кто-то на КВЗ нашел способ избавиться от огромных кредитов и выплат по ним?

Давайте разберем на самом свежем примере, как влияют долги и их обслуживание на финансы предприятия. Долгосрочные займы сократились на 1,6 млрд до 24,7 млрд, а краткосрочные — на 2,9 млрд до 3,6 млрд рублей, итого облегчение нагрузки на 4,5 млрд «деревянных». Также следует учесть, что стоимость рублевых займов в 2020 году снижалась — спасибо главе Центробанка Эльвире Набиуллиной. В результате процентные платежи КВЗ снизились на 598 млн до 2,06 млрд рублей. Можно только порадоваться — отличная динамика.

Но параллельно резко выросли долги перед поставщиками и заказчиками. Так, кредиторская задолженность за год подскочила более чем вдвое, или на 15,2 млрд до 29,4 млрд рублей. Но и тут можно найти позитив: с 9 млрд до 22,8 млрд рублей взлетели полученные авансы, а значит, завод обеспечен большими заказами и можно ждать роста выручки в обозримом будущем. Напомним, что в деловом сообществе шли разговоры о том, что с приходом Белых шансы получить новые заказы у КВЗ возрастут.

Тем не менее, несмотря на ослабление долговой удавки, быть бы очередному рекордному убытку, если бы не улучшился баланс прочих статей. В прошлом году завод получил положительное сальдо прочих расходов и доходов в размере 732 млн против отрицательного сальдо 1,27 млрд рублей в 2019-м.

По итогам 2020 года машины и оборудование при первоначальной стоимости в 8,3 млрд оценивались по остаточному принципу только в 3,8 млрд, то есть износ уже достиг 54%

По итогам 2020 года машины и оборудование при первоначальной стоимости в 8,3 млрд оценивались по остаточному принципу только в 3,8 млрд, то есть износ уже достиг 54%

Растущая стоимость ноу-хау и «убитый» инвентарь

Нетривиальным 2020 год оказался с точки зрения прорыва в технологиях. Так, стоимость ноу-хау на балансе завода выросла на 679 млн до 5,58 млрд рублей. Для сравнения: в 2019-м прирост по статье составил только 72 миллиона. Однако из документации неясно, что такого придумали на КВЗ, чтобы так круто поднять стоимость нематериальных активов.

Пока светлые головы завода создают новые технологии, производственное оборудование неуклонно устаревает. Так, по итогам 2020-го машины и оборудование при первоначальной стоимости в 8,3 млрд оценивались по остаточному принципу только в 3,8 млрд, то есть износ уже достиг 54%. Расчеты были произведены исходя из того, что срок полезного использования машин составляет 117 месяцев или без малого 10 лет. Ради справедливости отметим, что в минувшем году было закуплено новое оборудование на 659 млн рублей против 201 млн в 2019-м. Похоже, проблему на предприятии осознают и пытаются как-то улучшить ситуацию.

С производственным инвентарем обстановка хуже: при первоначальных 1,85 млрд от него осталось только 387 млн — износ на четыре пятых. Срок полезного использования для инвентаря — 42 месяца или три с половиной года. Но, похоже, что казанские производители винтокрылых машин готовы выжать из клепальных молотков и прочей утвари куда больше. И суммы трат на новый инвентарь не менялись: потрачено 232 млн рублей, как и в 2019-м.

Из прочего по основным средствам отметим, что завод по итогам 2020-го держал законсервированными фонды на 425 млн рублей. Для сравнения: по итогам 2018-го было законсервировано объектов только на 145 млн, в 2019-м был скачок до 466 млн, что выглядело логично на фоне обвала загрузки до антирекорда, а сейчас произошел некоторый откат.

Подведем итог. КВЗ уже с авансами на 23 млрд, однако неясна маржинальность заказов. Удалось существенно снизить долговую нагрузку, и, если тренд сохранится, можно будет вскоре реально увидеть улучшение итогового результата. С учетом опыта низкорентабельных отгрузок 2020-го, для реальных заработков без экспортных заказов не обойтись. Если внутри РФ можно сравнительно легко проявить лоббистские способности, то на международной арене придется приложить неординарные усилия в битве с глобальными лидерами.

На вопросы «БИЗНЕС Online» об обвале поступлений по ВТС, резком росте стоимости ноу-хау, износе инвентаря и полученных авансах КВЗ не ответил.

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 46

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.