Чистая прибыль ПАО «Нижнекамскнефтехим» в 2020 году рухнула на 81% до 4,4 млрд рублей. Как выясняется, основная причина провала не коронавирус и локдауны, а гигантские займы в евро. О том, с какой скоростью таяли собственные средства завода, росли его долги и риски еще глубже затянуть валютную удавку на собственной шее, читайте в материале «БИЗНЕС Online».

Чистая прибыль ПАО «Нижнекамскнефтехим» в 2020 году обвалилась на 81%, с 23,7 млрд до 4,4 млрд рублей, следует из отчетности компании по российским стандартам

Чистая прибыль ПАО «Нижнекамскнефтехим» в 2020 году обвалилась на 81%, с 23,7 млрд до 4,4 млрд рублей, следует из отчетности компании по российским стандартам

Валютные грабли ценой 16,5 млрд

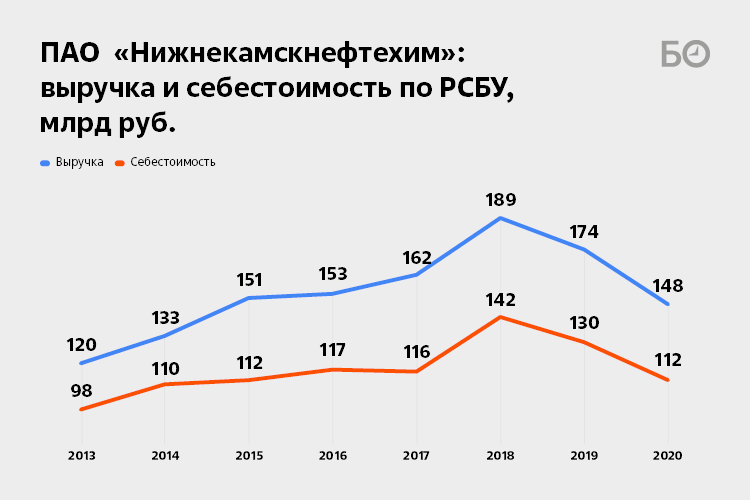

Чистая прибыль ПАО «Нижнекамскнефтехим» в 2020 году обвалилась на 81%, с 23,7 млрд до 4,4 млрд рублей, следует из отчетности компании по российским стандартам. Выручка акционерного общества тоже сократилась, но не столь драматично — на 15%, или 26,2 млрд, до 147,9 млрд рублей.

Скажем сразу: обычная для НКНХ главная причина падения прибыли на этот раз не на первом месте. От изменений на товарных рынках и спроса на каучуки и пластики НКНХ потерял только 7,2 млрд, именно настолько сократилась операционная прибыль, упавшая до 20,5 млрд рублей. Да, это не рекордные 30 млрд образца 2017–2018 годов, но тоже весьма неплохо для нижнекамского предприятия. Уточним, что согласно консолидированной отчетности по МСФО операционный результат сократился вообще только на 5,4 млрд до 22,7 млрд рублей.

Казалось бы, после вычета сальдо накладных бюджет мог бы рассчитывать примерно на 4 млрд (из них 3,4 млрд — в бюджет РТ) в виде налога на прибыль. Но не тут-то было, так как на валютной переоценке активов и долгов НКНХ получил отрицательное сальдо в 16,5 млрд рублей. В консолидированной отчетности чистая курсовая разница оценена в минус 11,8 млрд рублей.

Отметим, что если в отчетности за 2019 год рассматривался сценарий, при котором рост курса евро на 20% мог привести к падению прибыли после налогообложения на 6,2 млрд, то по итогам 2020-го прогнозные потери составляют уже 14 млрд рублей.

Что касается других налогов, то возврат акциза из бюджета вырос на 600 млн до 20,5 млрд рублей. То есть налога с прибыли получено меньше, а возвращено в виде акцизов больше.

При таких долгах нужен крепкий рубль и слабый евро

Напомним, что ключевые владельцы группы ТАИФа, в которую входит «Нижнекамскнефтехим», решили, что финансирование строительства олефинового комплекса мощностью 600 тыс. т этилена в год будет вестись в основном за счет заемных средств. И в 2018-м на петербургском экономическом форуме подписали соглашение с консорциумом банков на привлечение 807 млн евро. Генеральным подрядчиком выступила компания Linde Engineering, соглашение с которой таифовцы подписали в 2017-м на том же форуме в присутствии Владимира Путина.

Пойдет ли все по плану, помогут ли мощности нарастить выручку или останутся не задействованными из-за неблагоприятного изменения раскладов на рынке, — например, из-за конкуренции с «Сибуром», — вопрос еще открытый. Пока же одним из следствий стало увеличение долгосрочных и краткосрочных займов НКНХ на 47 млрд до 103 млрд рублей по результатам 2020 года.

Конечно, с точки зрения валютных и процентных рисков для реализации новых проектов надежнее воспользоваться собственными средствами или привлечь по максимуму займов в той валюте, в которой поступает бо́льшая часть выручки (и лишь на крайний случай в валюте, составляющей меньшую ее часть). Что по факту у НКНХ? 85% долгов на сегодня номинированы в евро, но выручка в евро составляет только около 20%, отчасти облегчает положение лишь то, что еще 28% приходит в долларах США. Но более половины прихода — все же в рублях.

Разумеется, немецким подрядчикам НКНХ станет спокойнее, если оплата их услуг будет гарантирована кредитами их же немецких банков. Другой вопрос, почему компания не задействовала значительную часть собственных средств, накопленных в тучные годы, предпочтя переплачивать за кредиты? Из плюсов подобной схемы, с большой долей внешнего финансирования, вырисовывается, например, такой: при попытке «отжима» (а после историй с «Башнефтью» и Башкирской содовой компанией вряд ли кто-то застрахован от подобных поползновений) можно будет оперативно выдернуть кэш, подарив государству предприятие с кучей долгов.

В ряде долгосрочных кредитных сделок НКНХ была использована плавающая ставка EURIBOR

В ряде долгосрочных кредитных сделок НКНХ была использована плавающая ставка EURIBOR

Рост ключевой ставки в Еврозоне надавит на НКНХ

С курсовыми валютными граблями, на которые наступили владельцы и управляющие завода, мы разобрались. Но это не все подводные камни: скажем, есть еще «процентная ловушка». Именно низкие процентные ставки и являются тем преимуществом валютных займов, на которое рассчитывали, к слову, и многие граждане до обвала рубля в 2008 году. А уж после жесткого урока в декабре 2014-го желающих взять ипотеку в долларах или евро почти не стало.

Но и со ставками все далеко не так просто. В ряде долгосрочных кредитных сделок НКНХ была использована плавающая ставка EURIBOR. Проще говоря, если европейский Центробанк увидит риски инфляции, что немудрено после накачки экономики деньгами, и поднимет ставку, то обслуживание кредитов резко подорожает.

Инвестиционное сообщество сегодня следит за разгоном инфляции в США и вызванными этим заявлениями и действиями федерального резерва. А вот фокус внимания бенефициаров «Нижнекамскнефтехима» будет направлен на ЕЦБ: не захочет ли глава европейского регулятора Кристин Лагард повысить ставку после выхода ЕС из весенней волны локдаунов?

Что касается прочих внешних источников средств, то в 2020 году удвоилась до 22 млрд рублей кредиторская задолженность (перед поставщиками и заказчиками) НКНХ, в то время как дебиторская (долги контрагентов) снизилась на 0,5 млрд до 13,9 млрд рублей. Вкупе с падением нераспределенной прибыли и ростом банковских долгов это тревожный звоночек, особенно если принять во внимание снижение выручки предприятия. Если такой тренд сохранится, то долговая нагрузка нефтехимиков резко вырастет относительно собственных средств, что потенциально может привести к пересмотру условий кредитования.

Около половины выручки НКНХ формируется в рублевой зоне, то есть, делая невыгодными валютные займы, слабый рубль одновременно помогает сгладить провал цен

Около половины выручки НКНХ формируется в рублевой зоне, то есть, делая невыгодными валютные займы, слабый рубль одновременно помогает сгладить провал цен

Издержки сокращались медленнее выручки

Теперь, собственно, о выручке. Она в 2020 году сократилась на 15%, с 174,1 млрд до 147,9 млрд рублей. По МСФО снижение было почти идентичным, на 14% до 154 млрд рублей. В отчете по международным стандартам уточняется, что экспортная выручка просела с 88,1 млрд до 73,7 млрд, а выручка с внутреннего рынка снизилась с 90,7 млрд до 80,1 млрд рублей.

Консолидированная отчетность «Нижнекамскнефтехима» приводит данные по продуктовым сегментам. В частности, поступления от каучуков сократились на 20% до 57,6 млрд рублей, и для такого падения оборотов есть объективные причины. Первая — это упомянутое нами в начале снижение спроса на каучуки и пластики по всему миру и замедление деловой активности из-за локдаунов. Так, согласно отчету международной группы по изучению каучука (IRSG) глобальный спрос просел на 8% до 26,5 млн тонн. Правда, в текущем году эксперты прогнозируют восстановление на 7%.

Другой фактор — снижение цен на нефть, обуславливающий снижение издержек нефтехимиков и падение цен на продукцию отрасли. Сорт нефти Urals в минувшем году подешевел в среднем на 34% до $41,7 за баррель.

С пластиками, бо́льшая часть которых реализуется на внутреннем рынке, дела обстояли чуть лучше: выручка от их продажи уменьшилась на 8% до 49,5 млрд рублей.

При этом около половины выручки НКНХ формируется в рублевой зоне, то есть, делая невыгодными валютные займы, слабый рубль одновременно помогает сгладить провал цен. К доллару российская валюта за год опустилась на 11% до 72,1 рубля за «американца».

Себестоимость же снижалась чуть медленнее выручки, упав на 14% до 111,7 млрд рублей. Тем же темпом на 14% сократились и коммерческие расходы (хранение, реклама, сбыт).

Из прочих расходов «Нижнекамскнефтехима» отметим выплаты на содержание социальных проектов и спонсорскую помощь, которые сократились на 404 млн до 183 млн рублей. Такая экономия выглядит логично с учетом того, что многие спортивные мероприятия в 2020 году оказались отменены или проводились в усеченном формате. А значит, затраты предприятия на ХК «Нефтехимик» и ФК «Нефтехимик» должны были заметно снизиться.

«Было бы в дальнейшем выгоднее и надежнее занимать у российских банков в рублях»

Наталья Мильчакова — заместитель руководителя ИАЦ «Альпари»:

— Убыток от курсовой разницы — не физически потерянные деньги, но зато это потерянная часть чистой прибыли, которая сокращается в том числе и на величину такого убытка. Убыток от курсовой разницы стал одним из факторов, оказавших негативное влияние на чистую прибыль предприятия, которая за 2020 год сократилась на 81 процент. А сокращение чистой прибыли — это сокращение дивидендов. Так, «Нижнекамскнефтехим» рекомендует годовому общему собранию акционеров утвердить дивиденды за 2020-й в размере всего 0,73 рубля на одну обыкновенную и привилегированную акции, хотя по итогам 2019-го компания платила 9,07 рубля за акцию, что, несомненно, разочаровало акционеров. Коэффициент дивидендных выплат, составлявший по итогам 2019 года 70 процентов чистой прибыли, по итогам 2020-го упал до 30 процентов. Соответственно, негатив для компании будет заключаться еще и в снижении инвестиционной привлекательности ее акций, по крайней мере до тех пор, пока она не покажет значительный рост чистой прибыли хотя бы за первое полугодие 2021 года.

Занимать в иностранной валюте при нестабильном курсе российского рубля отечественным заемщикам всегда рискованно. Хотя процентные ставки в Европе существенно ниже, чем в России, и даже немного ниже, чем в США, выгоды от низкой процентной ставки могут оказаться «съедены» обесценением рубля и соответствующим убытком от разницы обменных курсов валют, что негативно влияет, как уже говорилось выше, на чистую прибыль. У компании есть также облигационный заем в рублях, но он небольшой. На мой взгляд, НКНХ было бы в дальнейшем выгоднее и надежнее, учитывая непредсказуемость курса рубля, занимать у российских банков в рублях, а также посредством новых эмиссий рублевых облигаций.

Алексей Калачев — аналитик ГК «ФИНАМ»:

— НКНХ в 2020-м получил 20,9 миллиарда положительной разницы от пересчета курсов по активам и обязательствам и 37,2 миллиарда рублей отрицательной разницы. Отрицательное сальдо в размере 16,5 миллиарда рублей фактически пошли на убыток. Это «бумажный» убыток, но по итогам года это все же убыток. В следующем году на новую, другую отчетную дату будет новый пересчет валютных активов и обязательств. Разница вполне может оказаться и положительной, и тогда она отразится в составе прибыли.

Конечно, было бы лучше, если бы валютная структура обязательств лучше соотносилась со структурой выручки, но выбирать не приходится. НКНХ нарастил долг в процессе модернизации. Компания еще в 2018 году привлекла синдицированный кредит от группы немецких банков под гарантии экспортно-кредитного агентства Euler Hermes для закупки оборудования оплаты подрядных работ у компании Linde для строительства нового этиленового комплекса. Эта схема активно используется европейскими банками для поддержки собственных производителей, когда немецкие банки под гарантии немецкого страхового или экспортного агентства кредитуют заказчиков оборудования и технологий немецкого производителя. Деньги, по сути, не покидают Европу, только у заказчика возникают обязательства по оплаченным ими работам и технике. И стоят такие кредиты, как правило, недорого, поскольку кредиторы почти не несут рисков.

Такая же схема и по другому кредиту, полученному НКНХ у группы немецких банков для оплаты контракта с концерном Siemens в рамках реализуемого «Нижнекамскнефтехимом» проекта по строительству новой электростанции мощностью 495 мегаватт (ПГУ-ТЭС). Может быть, еще какие-то были контракты, это вполне нормальная практика. Только она несет валютные риски для заказчика, когда с экономикой России что-то идет не так. Например, многие проекты некоторых компаний, начатые ранее 2014 года, оказались в трудном положении после присоединения Крыма, введения санкций и падения рубля.

Определенные инфляционные риски, связанные с мерами финансового стимулирования восстановления европейской экономики, конечно, есть. Но они могут даже пойти на пользу, поскольку поднимают цену экспортной продукции компании. Полимеры сейчас стоят высоко, как никогда ранее. А с другой стороны, несмотря на эти ожидания, мировые центробанки подтверждают намерения придерживаться политики низких процентных ставок до полного восстановления экономики после пандемии. В связи с этим риск роста ставки EURIBOR в перспективе года-двух я считаю незначительным. И уж точно не сопоставимым с риском падения курса рубля.

Инфографика: «БИЗНЕС Online»

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 78

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.