Большинство банков РТ, как и отрасль в целом, демонстрирует не лучшие результаты в «коронавирусном» году. Но старт второго полугодия оказался для местных игроков, за редким исключением, вполне позитивным. О том, кто из татарстанских банкиров быстрее других очнулся от комы, а у кого обострилась хроническая убыточность, читайте в материале «БИЗНЕС Online».

По традиции наш обзор начнем с крупнейшей кредитно-финансовой организации Татарстана — ПАО «Ак Барс Банк». Скажем сразу, в целом доверенный банк правительства РТ чувствует себя замечательно

По традиции наш обзор начнем с крупнейшей кредитно-финансовой организации Татарстана — ПАО «Ак Барс Банк». Скажем сразу, в целом доверенный банк правительства РТ чувствует себя замечательно

АК БАРС БАНК: БОЛЬШЕ ОБЛИГАЦИЙ И МЕНЬШЕ КАПИТАЛА

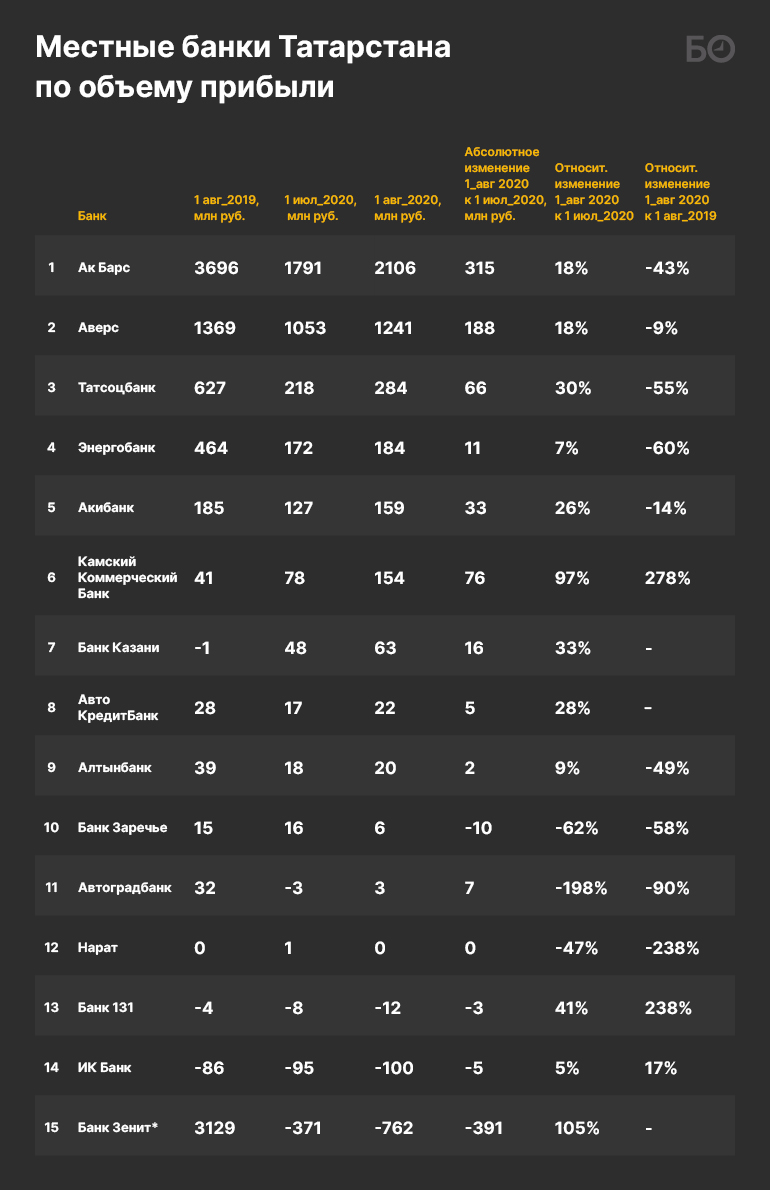

По традиции наш обзор начнем с крупнейшей кредитно-финансовой организации Татарстана — ПАО «Ак Барс Банк». Скажем сразу, в целом доверенный банк правительства РТ чувствует себя замечательно. Несмотря на провал прибыли по итогам 7 месяцев (самые свежие данные ЦБ в открытом доступе на момент публикации материала) на 43% относительно 1 августа 2019 года, в июле в копилку упало еще 315 млн, увеличив ее размер до 2,1 млрд рублей.

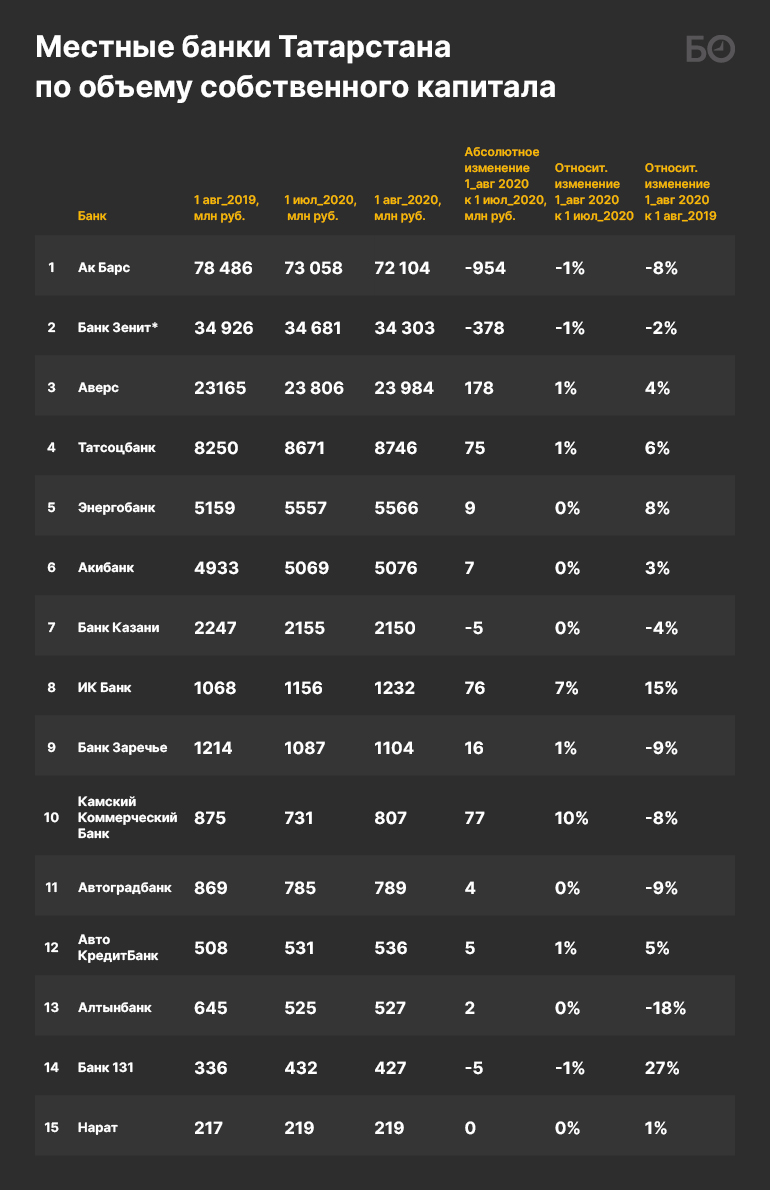

Несмотря на рост чистой прибыли, капитал банка продолжил проседать, на этот раз на 954 млн до 72,1 миллиарда. Разбирая итоги полугодия, мы отмечали амортизацию субординированного долга, включенного в капитал. Нечто подобное наблюдалось и в следующем месяце. «Основными факторами снижения величины собственных средств в июле стали плановая амортизация величины субординированных займов и продолжающаяся волатильность на рынке ценных бумаг» — отметили в пресс-службе ПАО «Ак Барс Банк».

Заметим, что у такого процесса есть и положительная сторона, а именно: улучшение формального показателя отдачи на собственный капитал. Хотя объективно тут нужно учитывать и объем помощи главного акционера в лице республики, а без нее пока, похоже, не обойтись. О том, как АББ расчищал баланс и с беспрецедентной прибылью 1,9 млрд рублей продал недвижимость, мы рассказывали, подводя итоги работы организации в первом квартале. В то же время резервы по кредитам оттягивали на себя львиную часть доходов. Анализируя полугодовую отчетность группы АББ, мы отметили, что нерентабельными в первую очередь оказались долгосрочные инвестиционные кредиты, резерв под которые вырос на 1,4 млрд до 8,7 млрд рублей. Для сравнения: кредиты на пополнение оборотных средств при росте на 9 млрд до 91 млрд, как и годом ранее, потребовали только 5 млрд рублей без увеличения резерва.

Несмотря на избавление от некоторого балласта в первом полугодии, просрочка по портфелю «юриков» в июле опять выросла: на 158 млн до 9,9 млрд рублей. И это притом что объем кредитования уменьшился на 204 млн до 142 млрд рублей, а тех самых низколиквидных длинных займов — сразу на 466 млн до 48 миллиардов.

Представители банка, объясняя такую динамику, сделали акцент на ранее возникших задолженностях. «С 1 апреля текущего года просрочка по кредитам предприятиям и организациям снизилась на 216 миллионов рублей. Изменение просроченной задолженности по кредитам предприятий и организаций в текущем году находится в пределах ожиданий банка. Изменение же просроченной задолженности в июле 2020-го в основном не связано с ростом случаев ухудшения финансового состояния заемщиков, а обусловлено выходом в просрочку очередных платежей по ранее просроченным кредитам», — сообщили «БИЗНЕС Online» в пресс-службе АББ.

Длинные кредиты гражданам (читай — ипотека) за июль подросли на 825 млн до 68,5 млрд, а за 12 месяцев — на 9,5 млрд, или на 16%. При этом просрочка по платежам физлиц сократилась за месяц на 120 млн до 4,9 миллиарда.

Тем временем АББ продолжает наращивать вложения в облигации, которые за июль увеличились еще на 12,2 млрд до 174,2 млрд рублей — это на три четверти (75 млрд рублей) больше, чем год назад. Самый крупный на сегодня актив банка на 32 млрд рублей превышает объем кредитования предприятий и организаций. Похоже, специалистам банка по «облигам» скучать не приходится.

Собственно, на ценных бумагах банк и сделал основную прибыль в июле. «Мы отмечаем положительную динамику по всем направлениям бизнеса. При этом в июле большую долю внесли операции с ценными бумагами», — подчеркнули в пресс-службе АББ.

Правда, не все ценные бумаги прирастали. Так, инвестиции в акции за июль «похудели» на 213 млн до 21,7 млрд рублей, а год к году — на 8 млрд, или на 27%. Напомним, ранее мы обнаружили снижение стоимости акций «Татнефти» в портфеле АББ на 3,8 млрд рублей.

Уточним, что выкуп долей у партнеров шел размеренно и планомерно, поэтому вряд ли в данном случае можно упрекнуть оперативное руководство в сознательном занижении показателей для выгодного buy back.

Капитал КамКомбанка также вырос на соответствующую величину до 807 млн рублей. В целом и по пассивам, и по активам ККБ работал как швейцарские часы: депозиты физлиц за июль увеличились на 165 млн до 2,3 млрд и тут же отправились работать на межбанк, объем выдачи которого вырос до 1 миллиарда. В целом же текущим показателям эффективности финансового учреждения — с рентабельностью активов 6% и капитала в 35% — могут позавидовать не только банки, но и многие компании других секторов.

В ряду «отличников», заметно улучшивших прошлогодний результат, можно отметить Банк Казани, который за 7 месяцев текущего года заработал чистыми 63 млн рублей

В ряду «отличников», заметно улучшивших прошлогодний результат, можно отметить Банк Казани, который за 7 месяцев текущего года заработал чистыми 63 млн рублей

БАНК КАЗАНИ ЗАРАБОТАЛ НА ВАЛЮТЕ

В ряду «отличников», заметно улучшивших прошлогодний результат, можно отметить Банк Казани, который за 7 месяцев текущего года заработал чистыми 63 млн рублей против убытка 1 млн рублей в АППГ.

«Рост прибыли по сравнению с прошлым годом произошел за счет увеличения комиссионных доходов от реализации гарантий на 32 миллиона рублей. Плюс к этому на 36 миллионов рублей выросли доходы по валютообменным операциям», — озвучили главные факторы роста в пресс-службе Банка Казани.

Пассивы банка Оскара Прокопьева хорошо сбалансированы. К примеру, если вклады физлиц год к году уменьшились на 435 млн до 5,6 млрд, то средства предприятий, напротив, выросли на 1,1 млрд до 5,4 миллиарда. А притом что кредитование юрлиц за год сократилось на 1,9 млрд до 5,4 млрд, МБК прибавили 1,2 млрд до 3,4 миллиарда. Из явных плюсов межбанка — его высокая ликвидность и гибкость, что помогает лучше проходить кризисы.

Пассивы банка Оскара Прокопьева хорошо сбалансированы

Пассивы банка Оскара Прокопьева хорошо сбалансированы

«Денежные средства размещаются в Банке России, что делает актив абсолютно безрисковым и комфортным с точки зрения повышения эффективности использования капитала», — уточнили свои предпочтения в Банке Казани.

Впрочем, в отличие от того же АББ, ценными бумагами, в частности облигациями, тут особо не увлекаются: такие инвестиции снизились на 50 млн до 422 млн рублей.

Из прочего отметим тот факт, что за 12 месяцев основные средства банка подешевели на 97 млн до 591 млн, его капитал снизился на 98 млн до 2,15 млрд, но показатель достаточности собственных средств ввиду ребалансировки активов даже улучшился на 0,4 п. п. до 13,3% при минимально допустимых 8%.

«Помимо естественного сокращения основных средств по причине амортизации, также были реализованы непрофильные активы — это ряд объектов, не используемых в основной деятельности», — уточнили в пресс-службе Банка Казани.

Заметно хуже шли дела у «сводного брата» АББ — банка «Зенит». Чистый убыток подконтрольной «Татнефти» кредитной организации за июль удвоился до 762 млн рублей

Заметно хуже шли дела у «сводного брата» АББ — банка «Зенит». Чистый убыток подконтрольной «Татнефти» кредитной организации за июль удвоился до 762 млн рублей

«ЗЕНИТ» УДВОИЛ УБЫТОК ЗА ИЮЛЬ, ТЕРЯЛ НА ПРОЦЕНТАХ И СОКРАЩАЛ ПЕРСОНАЛ И ЗАРПЛАТЫ

Заметно хуже шли дела у «сводного брата» АББ — банка «Зенит». Чистый убыток подконтрольной «Татнефти» кредитной организации за июль удвоился до 762 млн рублей, что однозначно хуже прибыли 3,1 млрд рублей, полученной за АППГ. Одновременно и капитал «Зенита» просел до 34,3 млрд — на 623 млн, или 1,8%, ниже уровня 1 августа прошлого года. Но, как и в случае с АББ, пока ключевые нормативы заметно выше допустимых нижних пределов. К примеру, достаточность собственных средств (Н1.0) составляет 15%.

Чтобы лучше понять, что происходит с бизнесом «Зенита», заглянем в его полугодовой отчет по МСФО. А тут дела выглядят не ахти. Первое — это падение процентных доходов на 1,9 млрд до 7,2 млрд рублей при параллельном сокращении процентных расходов только на 1 млрд до 4,3 млрд рублей. К слову, базу пассивов «Зенита» составляют депозиты граждан, объем которых вырос за год на 27 млрд до 105,5 млрд на 30 июня, а за июль прибавил еще 885 миллионов. Для сравнения: средств предприятий по итогам первого полугодия – 2020 у «Зенита» набралось на 52,8 млрд — на 5,5 млрд больше, чем годом ранее.

«Банк проводит взвешенную процентную политику, поэтому поэтапное снижение ключевой ставки в текущем году приводит к пропорциональному снижению процентных доходов и в целом коррелирует со снижением процентных расходов. Опережающее падение процентных доходов является типичной ситуацией, поскольку пассивы банков менее подвержены волатильности и их удешевление происходит на более длительном временном горизонте», — отмечает долгосрочный характер пассивов директор финансового департамента банка «Зенит» Галина Лобова.

Ситуация с резервированием по портфелю также ухудшилась: «кубышку» пришлось пополнить на 1,7 млрд рублей, в то время как год назад из нее достали 161 миллион

Ситуация с резервированием по портфелю также ухудшилась: «кубышку» пришлось пополнить на 1,7 млрд рублей, в то время как год назад из нее достали 161 миллион

Ситуация с резервированием по портфелю также ухудшилась: «кубышку» пришлось пополнить на 1,7 млрд рублей, в то время как год назад из нее достали 161 миллион. Резервирование по корпоративным кредитам достигло 5,7 млрд, по потребительским кредитам выросло на 269 млн до 2,6 млрд рублей, по автокредитованию — на 274 млн до 611 млн рублей, уровень резерва на займы МСБ также пришлось поднять на 500 млн до 2,3 млрд рублей. При этом рост резервов включает в себя потенциальное (не фактически реализованное) ухудшение портфеля («макропоправка», связанная с кризисом) на сумму 122 млн рублей по и 97 млн рублей в малом и среднем бизнесе.

«Банк придерживается консервативной политики по отражению в отчетности последствий влияния кризиса и ограничений, связанных с коронавирусом. Основные риски, по оценкам банка, могут быть реализованы в сегменте розничного кредитования, в связи с чем банком проводится комплекс мероприятий по реструктуризации кредитов как в рамках законодательных норм, так и в рамках собственных программ. При этом банком создаются в превентивном порядке дополнительные резервы, что и стало основной причиной отрицательного финансового результата за 7 месяцев 2020 года», — рассказала Лобова.

Новости по комиссионным доходам у «Зенита», в отличие от родственника АББ, также неважные: поступления упали на 230 млн до 1,9 млрд рублей при росте расходов на 292 млн до 913 миллионов.

Что касается составляющих портфеля, то в рознице несколько кварталов подряд наблюдается устойчивое снижение ипотечного портфеля военным. Так, на 1 января 2019 года у «Зенита» он составлял 19,4 млрд рублей, на 1 июля — 18 млрд, на 1 января 2020-го — 17,5 млрд, на 1 июля текущего года — 17,1 миллиарда. В банке «Зенит» отметили, что кредитный портфель банка включает в себя как выдачи кредитов, так и их погашение. Снижение кредитного портфеля связано не со снижением выдач, а с досрочным погашением кредитов заемщиками.

«Небольшой спад объемов выдачи военной ипотеки в апреле – мае обусловлен локдауном и был преодолен в июне. По итогам июля банк был отмечен ФГКУ „Росвоенипотека“ в числе топ-3 лучших по выдачам», — отметили в банке.

Одно из принципиальных отличий кредитования «Зенита» от портфеля Ак Барс Банка — разгон автокредитов, которые АББ свел на нет: 1 млрд — на 1 января 2019 года, 1,8 млрд — на 1 июля, 4,3 млрд — на 1 января текущего года и 5,9 млрд — на 1 июля. Подчеркнем, что потребительские и автомобильные кредиты еще и более рискованные по сравнению с ипотекой. К слову, автокредиты повысили расходы «Зенита» по комиссиям.

Одно из принципиальных отличий кредитования «Зенита» от портфеля Ак Барс Банка — разгон автокредитов, которые АББ свел на нет

Одно из принципиальных отличий кредитования «Зенита» от портфеля Ак Барс Банка — разгон автокредитов, которые АББ свел на нет

«Падение комиссионных доходов в апреле – мае текущего года является характерной ситуацией для банковской сферы и вызвано ограничениями, связанными с введенными карантинными мерами на уровне государства. Комиссионные расходы банка выросли вследствие завершения в ноябре 2019-го и мае 2020 года процесса присоединения четырех дочерних банков, соответственно, на расходы банка отнесены остаточные комиссионные расходы присоединенных банков. Также банк увеличил агентские комиссионные расходы, связанные с привлечением клиентов по автокредитованию», — пояснила директор финансового департамента.

Из явного позитива выделим существенную экономию на административных расходах, которые снизились на 1,5 млрд до 3,5 млрд рублей. Но у медали, как водится, есть обратная сторона: численность персонала с начала года сократилась на 221 человека, за 12 месяцев — на 585, а за 18 месяцев — на 1 248 до 3 844 работников (за 1,5 года — на четверть). А зарплата персонала сократилась даже быстрее его численности — на 45% в годовом разрезе: с 2,6 млрд за 6 месяцев 2019-го до 1,4 млрд за 6 месяцев 2020 года.

«В условиях кризиса банком принята и реализуется масштабная программа сокращения административных расходов. Снижение затрат осуществляется за счет оптимизации сети банка, пересмотра плана найма персонала, сокращения сметы и состава реализуемых проектов, отказа от годового премирования по итогам работы в 2019 и 2020 годах, — заявила директор финансового департамента. — Снижение численности персонала связано с закрытием неэффективных точек продаж и офисов. Заработная плата сотрудников не снижалась».

Из прочего можно отметить, что в результате реорганизации группы 8 мая у ряда акционеров «Зенита» возникло право предъявить акции к выкупу, чем воспользовались ООО «Даником» и Gatehill Limited. Банк отразил обязательства по выкупу на 1,57 млрд, но выкупать бумаги пока не спешит. Не дождавшись денег, в начале августа миноритарии обратились в суд. Свой отказ платить банк обосновывает выдачей его предыдущими менеджерами заведомо невозвратных кредитов компаниям, аффилированным с истцами.

Gatehill принадлежит Татьяне Шишкиной. В прошлом она была крупным акционером «Зенита» и с 1996 года — одним из ключевых топ-менеджеров банка. Шишкина пришла на пост заместителя предправления, затем стала первым зампредправления и занимала данную должность до 2014-го. Ей лично и через аффилированные компании до 2017 года, когда «Татнефть» стала контролирующим акционером банка, принадлежало 18,58% акций «Зенита».

Компанией «Даником» через кипрский офшор «Джолейн холдингс», что характерно, владеет тоже Шишкина вместе с Марией Соколовой. Последняя состоит в родстве с создателем «Зенита» Алексеем Соколовым, который в 2015 году внезапно погиб от остановки сердца.

и «ИК Банк» из империи болгарского бизнесмена Иво Каменева") Отражают отрицательные результаты «Банк 131» владельца группы Fix Дмитрия Еремеева (на фото) и ИК Банк из империи болгарского бизнесмена Иво Каменева

Отражают отрицательные результаты «Банк 131» владельца группы Fix Дмитрия Еремеева (на фото) и ИК Банк из империи болгарского бизнесмена Иво Каменева

«БАНК 131» ПОЧТИ ВСЕ ДЕНЬГИ СДАЛ В ЦБ, ИК БАНК НАБРАЛ ОБЛИГАЦИЙ. ОБА С ВНЕШНИМИ ТОЧКАМИ ПРИБЫЛИ

Два участника, которые и ранее показывали убытки, и в текущем году отражают отрицательные результаты — «Банк 131» владельца группы Fix Дмитрия Еремеева и ИК Банк из империи болгарского бизнесмена Иво Каменева.

Несмотря на получение убытков уже не один квартал, капитал ИК Банка также успевает подрасти и за 12 месяцев вырос на 164 млн до 1,23 млрд рублей. Уточним, что кредитование предприятий снизилось на 153 млн до 128 млн, а вложения в облигации выросли на 593 млн до 694 млн рублей. Традиционно активно банк работает на поле МБК, на 1 августа 2020-го было выдано 911 млн против 458 млн на ту же дату год назад.

Учрежденный весной прошлого года «Банк 131» также болеет хронической убыточностью. Его потери увеличились за июль на 3,5 млн до 12 млн рублей — это на 8 млн больше, чем годом ранее.

Что касается пассивов, то собственный капитал банка, несмотря на убытки, также прирастает: за год — плюс 92 млн до 427 млн рублей. Еще 226 млн рублей привлечены от предприятий. А размещены почти все активы (795 млн из 838 млн рублей, годом ранее — 898 млн из 957 млн) предельно надежно для российской юрисдикции и ликвидно — на счетах в ЦБ РФ, так сказать, под подушкой у Эльвиры Набиуллиной.

предельно надежно для российской юрисдикции и ликвидно — на счетах в ЦБ РФ, так сказать, под подушкой у Эльвиры Набиуллиной") Размещены почти все активы (795 млн из 838 млн рублей, годом ранее — 898 млн из 957 млн) предельно надежно для российской юрисдикции и ликвидно — на счетах в ЦБ РФ, так сказать, под подушкой у Эльвиры Набиуллиной

Размещены почти все активы (795 млн из 838 млн рублей, годом ранее — 898 млн из 957 млн) предельно надежно для российской юрисдикции и ликвидно — на счетах в ЦБ РФ, так сказать, под подушкой у Эльвиры Набиуллиной

С учетом такого нюанса, как поддержание капитала при убыточности основных операций, можно допустить, что приоритеты у обоих банков состоят не столько в прибыли, сколько в обслуживании других точек роста и профита (что бы за этим ни стояло, от производства до обналички), за счет которых и пополняется капитал.

Отметим также, что банки Прокопьева и Еремеева предпочли переместить средства под пригляд регулятора. Как хорошо знают россияне (и татарстанцы особенно), в кризис неплатежеспособными внезапно могут оказаться не только обычные компании и физлица, но банки-контрагенты, не рассчитавшие свои силы, а тут еще кредитные каникулы и мораторий на банкротство ввели… Словом, припрятать деньги в финансовом «Форт Ноксе» до полной адаптации экономики к коронавирусу и должной корректировке работы с заемщиками (включая проблемных) выглядит вполне логичным шагом.

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 19

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.