Жирный плюс для всей финансовой сферы РТ — достижения спасенных от банкротства Ак Барс Банка и «Банка Зенит», показавших завидную прыть в погоне за прибылью. Средние банки тоже улучшили свои показатели, а вот результаты ряда небольших кредитных организаций оптимизма не внушают. О том, у кого прибыль росла как на дрожжах, а у кого таял собственный капитал и ухудшались ключевые показатели, читайте в материале «БИЗНЕС Online».

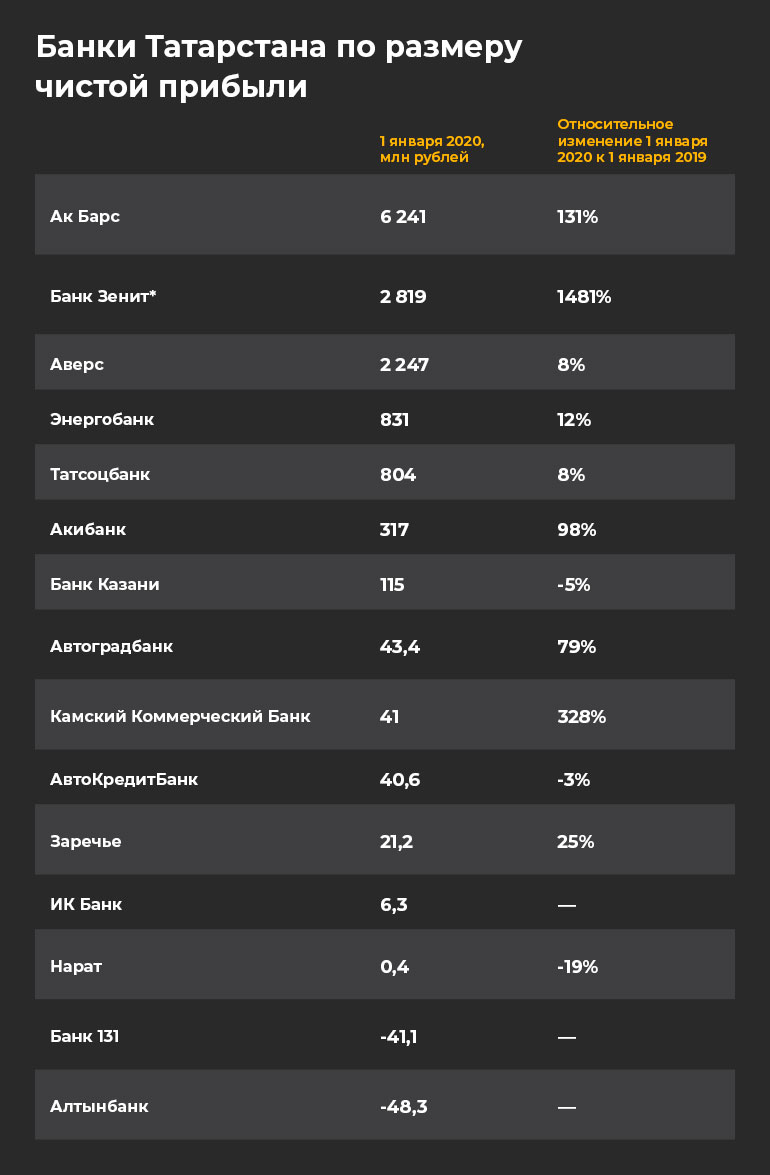

Ак Барс Банк отличился новым достижением, заработав за весь прошлый год 6,24 млрд рублей — в 2,3 раза больше, чем в 2018-м

Ак Барс Банк отличился новым достижением, заработав за весь прошлый год 6,24 млрд рублей — в 2,3 раза больше, чем в 2018-м

«АК БАРС» С рЕКОРДОМ по ПРИБЫЛИ И ОГРОМНЫМ ЗАПАСОМ ДЛИННЫХ ДЕНЕГ «ЮРИКОВ»

История о том, как крупнейшая кредитная организация РТ — Ак Барс Банк — ставит очередной рекорд по прибыли, наверное, уже набила оскомину у постоянных читателей нашей газеты. Но никуда от этого не деться: татарстанский флагман отличился новым достижением, заработав за весь прошлый год 6,24 млрд рублей — в 2,3 раза больше, чем в 2018-м.

Не будем лишний раз повторять, за счет чего АББ удалось вырулить на прибыльный путь — свою руку к этому приложили Госжилфонд, «Связьинвестнефтехим», собственно правительство республики и, конечно же, «Татнефть». И отметим, что, несмотря на рост прибыли, собственный капитал банка все же просел на 0,8 млрд до 78,2 млрд рублей на 1 января 2020 года.

Что касается внешних источников ресурсов, то вклады физлиц выросли на 8,1 млрд, или на 7%, до 121,6 млрд рублей, а средства предприятий увеличились на целую четверть, или на 63 млрд, до 309 млрд рублей. При этом в структуре средств «юриков» произошел сдвиг в пользу долгосрочных депозитов: вклады сроком на один-три года выросли на 42 млрд до 133 млрд, а сроком выше трех лет еще больше — на 51 млрд до 97 млрд рублей.

Что касается активных операций 2019-го, то в течение всего года мы отмечали, что АББ оседлал сразу несколько направлений: выдача межбанковских кредитов, вложения в облигации и ипотека. Из-за высокой ликвидности МБК замерять их объем на конкретную дату большого смысла нет, тем не менее на 1 января 2020 года в межбанк было вложено 94,5 млрд — на 23,7 млрд меньше, чем на 1 января 2019-го. Впрочем, повторим, ситуация может измениться за день, и завтра межбанк АББ может уже превышать прошлогодние показатели. Облигации — актив принципиально «длиннее». А инвестиции Ак Барс Банка в эти ценные бумаги за 12 месяцев выросли почти на 2/3, или на 58,3 млрд, до 149,5 млрд рублей — самый крупный актив на начало текущего года! Для сравнения: кредиты предприятиям прибавили только 2,6 млрд до 132,3 млрд рублей. При этом портфель длинных, неповоротливых кредитов продолжил сокращаться и за год «похудел» на 3,7 млрд до 47,8 млрд рублей. Как мы сказали, в «птице-тройке» АББ особая роль отведена ипотечному кредитованию, сумма которого за год выросла на 7,1 млрд (13%) до 62,2 млрд рублей. Напомним, что для усиления розничного блока АББ в 2018 году привлек в свою команду экс-руководителя местного отделения ВТБ 24 Михаила Марина.

Из прочего можно отметить, что за год у банка наполовину, до 14,1 млрд, выросла просрочка по корпоративным кредитам, оказавшись на 10 млрд рублей выше уровня января 2018-го. Ранее в банке рост просрочки объяснили проблемами у клиентов из строительной отрасли.

В стратегии АББ до 2021 года среди ключевых целей значится рентабельность активов на уровне 1,5%, по итогам 2018 и 2019 годов она составила 1,1%

В стратегии АББ до 2021 года среди ключевых целей значится рентабельность активов на уровне 1,5%, по итогам 2018 и 2019 годов она составила 1,1%

Оценить финансовые успехи команды можно будет по итогам ближайших кварталов. Напомним, что в стратегии АББ до 2021-го среди ключевых целей значится рентабельность активов на уровне 1,5%, по итогам 2018 и 2019 годов она составила 1,1% (250-е место в РФ). У Ак Барс Банка остается еще два года, чтобы преодолеть зазор в 0,4 п. п. Для сравнения: у ВТБ показатель составил 1,46%, у Сбербанка — 3,03%.

Достичь заветного 1,5% будет непросто, ведь среди прочего наш герой планирует войти и в 15 крупнейших кредитных организаций по активам. По итогам 2019 года АББ с банком «Тинькофф» делят 17–18-е строки, удерживая на балансе около 604 млрд рублей активов. Чтобы достичь 15-й позиции, необходимо расширить баланс на 100 млрд (это если другие игроки не будут прибавлять) — не самая легкая задача в условиях нехватки качественных заемщиков. Однако ЦБ вполне может организовать еще один раунд зачистки сектора, что приведет к оттоку активов «пострадавших» от действий Центробанка в пользу лидеров.

И, конечно, следует учесть, что успешность работы Ак Барс Банка главный акционер в лице республики может оценивать по своим собственным критериям, например с точки зрения финансирования и обслуживания тех или иных стратегических проектов. Да и вообще свой крупный банк пригодится в сегодняшние нестабильные дни и тем более в «постпутинский» период.

Сводный брат лидера нашего рейтинга, «Банк Зенит», благодаря возвращению под контроль «Татнефти», вливанию живых денег в капитал и расчистке баланса от сомнительных долгов также смог поправить дела

Сводный брат лидера нашего рейтинга, «Банк Зенит», благодаря возвращению под контроль «Татнефти», вливанию живых денег в капитал и расчистке баланса от сомнительных долгов также смог поправить дела

Прибыль ЗЕНИТа взлетела в 16 раз

Сводный брат лидера нашего рейтинга, «Банк Зенит», благодаря возвращению под контроль «Татнефти», вливанию живых денег в капитал и расчистке баланса от сомнительных долгов также смог поправить дела. Его прибыль за 2019 год взлетела в 16 раз до 2,82 млрд рублей. Подрос и собственный капитал «Зенита» — на 0,5 млрд до 36,7 млрд рублей.

В других источниках ресурсов произошла своеобразная рокировка: средства предприятий сократились на 21,7 млрд до 47,2 млрд, а средства «физиков» увеличились на 29 млрд до 112 млрд рублей.

Укрупнение ряда показателей «Зенита» стоит воспринимать с поправкой на объединение с дочерними банками «Девон-Кредит» и Липецккомбанк. Напомним, что до полного слияния «Зенит» больше концентрировался на работе с юрлицами, а тот же «Девон-Кредит» скорее был ориентирован на «физиков».

Рентабельность активов у «Зенита» чуть выше, чем в АББ, — 1,21% по итогам прошлого года. При этом общая сумма активов в дочернем банке «Татнефти» даже немного сократилась — минус 1,5 млрд до 243,2 млрд рублей. Также на 2 млрд до 97,6 млрд уменьшился объем кредитования предприятий, и хорошо, что банку удалось на 4,4 млрд до 50 млрд рублей урезать объем долгосрочных займов. Повышение ликвидности портфеля — очевидный плюс, но также у «Зенита» проявился симптом увеличения просрочки, которая за год выросла на 2,9 млрд до 6,2 млрд рублей.

Тактика «Зенита» при этом во многом отличается от той, что придерживается «Ак Барс». Вложения в облигации у столичного банка сократились на 3,6 млрд до 50,4 млрд рублей. В то же время прилично подросли долгосрочные кредиты «физикам» (как правило, речь идет об ипотеке) — плюс 8,5 млрд до 37,9 млрд рублей.

Таифовский «Аверс» увеличил прибыль на 8% до 2,25 млрд рублей. При этом капитал банка вырос даже сильнее — на 855 млн до 24 млрд рублей.

Таифовский «Аверс» увеличил прибыль на 8% до 2,25 млрд рублей. При этом капитал банка вырос даже сильнее — на 855 млн до 24 млрд рублей.

«АВЕРС» ПОСТАВИЛ НА ОБЛИГАЦИИ

Минувший год стал удачным не только для татарстанских гигантов. Свежие рекорды по прибыли поставили крепкие середняки кредитно-финансового сектора республики.

Таифовский «Аверс» увеличил прибыль на 8% до 2,25 млрд рублей. При этом капитал банка вырос даже сильнее — на 855 млн до 24 млрд рублей.

Кредитный портфель «Аверса» похудел на 2,9 млрд до 12,9 млрд рублей на 1 января 2020 года. А вот объем долгов физлиц не изменился — около 5 млрд рублей. Сокращение прошло за счет краткосрочных кредитов предприятиям, на которых «Аверс» ранее в основном и делал кассу. Опять же в течение года объем таких кредитов то рос, то сокращался на миллиарды рублей, и не исключено, что столь легко увеличится в ближайшие месяцы.

Главная фишка 2019 года для «Аверса» в том, что в роли первой скрипки в активах закрепились облигации: вложения в них выросли на 21,5 млрд, или более чем на 2/3, до 52,8 млрд рублей.

Рекордным год стал и для Акибанка, подконтрольного Ильдару Галяутдинову и Ильшату Фардиеву. Его прибыль практически удвоилась до 317 млн рублей

Рекордным год стал и для Акибанка, подконтрольного Ильдару Галяутдинову и Ильшату Фардиеву. Его прибыль практически удвоилась до 317 млн рублей

ЭНЕРГОБАНК И АКИБАНК курс не меняют

Энергобанк, подконтрольный Илшату Хайруллину (и до последнего времени — его брату Айрату Хайруллину, погибшему в феврале при падении вертолета), увеличил прибыль на 12%, или 92 млн, до исторического максимума 831 млн рублей. Капитал банка вырос на 150 млн до 5,41 млрд рублей.

Активы банка сохраняют стабильность, повысившись только на 0,8% до 24,1 млрд рублей. Но, в отличие от коллег, сделавших ставку на облигации и МБК, самым крупным активом Энергобанка остаются кредитования предприятий (15,5 млрд рублей), причем длинные займы сроком более трех лет даже увеличились на 427 млн до 8,7 млрд рублей.

Рекордным год стал и для Акибанка, подконтрольного Ильдару Галяутдинову и Ильшату Фардиеву. Его прибыль практически удвоилась до 317 млн, а собственный капитал вырос незначительно, плавая выше отметки 4,92 млрд рублей.

Идя проверенными тропами, как и Энергобанк, Акибанк не менял основные направления инвестиций, стабильными оставались и его внешние источники ресурсов.

Кредитование от ТАТСОЦБАНКа: «ЮРИКАМ» — МЕНЬШЕ, «ФИЗИКАМ» — БОЛЬШЕ

Татсоцбанк, подконтрольный Анастасии Колесовой, дочери генерального директора КРЭТ Николая Колесова, тоже увеличил прибыль на 8% до 803 млн рублей, но не смог побить показатели 2016–2017 годов, когда заработал 841 млн и 875 млн соответственно. Куда сильнее вырос капитал кредитного учреждения — плюс 527 млн до 8,5 млрд рублей.

В то же время активы Татсоцбанка уменьшились на 1,9 млрд до 21 млрд рублей, в первую очередь из-за снижения объемов кратко- и среднесрочного кредитования «юриков». А вот непопулярные ныне долгосрочные займы компаниям выросли на 195 млн до 1,6 млрд, как и кредиты «физикам» — на 545 млн до 2,4 млн рублей.

«БОЛГАРИН» СОКРАТИЛ КАПИТАЛ, НО УВЕЛИЧИЛ УСТОЙЧИВОСТЬ

Следующая группа объединяет игроков, которые вряд ли назовут прошлый год успешным. Речь в первую очередь пойдет о существенной просадке собственных средств. Эта болезнь поразила ряд небольших татарстанских банков.

Сначала заглянем в палату к пациентам с более мягкими симптомами заболевания. У ИК Банка, входящего в группу активов болгарского бизнесмена Иво Каменева, капитал уменьшился на 9,5% до 1,14 млрд рублей. Но под занавес года, в декабре, капитал вдруг увеличился сразу на 17%. Кроме того, такой важный показатель, как уровень достаточности собственных средств Н1, вырос за год с 59% до невиданных 94% (!) при минимально допустимых 8%!

Другие источники фондирования сохраняли стабильность. Частные вклады физлиц, как и средства «юриков», держались у отметок около 0,4 млрд и 1,2 млрд рублей соответственно. Что касается активных операций, то ИК Банк, как и ранее, львиную долю ресурсов направлял на межбанк. К слову, такую схему — выдачу МБК, убыток и пополнение капитала — ИК Банк практикует не первый год.

Несколько поправить дела в последнем месяце года смог Алтынбанк. Убыток за декабрь снизился на 70 млн до 48 млн рублей

Несколько поправить дела в последнем месяце года смог Алтынбанк. Убыток за декабрь снизился на 70 млн до 48 млн рублей

АЛТЫНБАНК ЖДЕТ РЕШЕНИЯ СУДА

Несколько поправить дела в последнем месяце года смог Алтынбанк. Убыток за декабрь снизился на 70 млн до 48 млн рублей, также уменьшилась и просадка собственного капитала (в итоге показатель Н1 за год снизился с 53% до 35%). Существенных изменений не произошло в активах банка: ведущую роль здесь играют МБК с «весом» около 1 млрд рублей, еще 440 млн приходится на корпоративное кредитование. Вклады населения, занимавшие в портфеле банка не слишком много места, выросли на 37 млн до 142 млн, параллельно и средства компаний увеличились на 155 млн до 719 млн рублей.

Здесь надо оговориться, что ситуация с прибылью Алтынбанка неоднозначна и должна проясниться по итогам некоего судебного противостояния. «Банк в 2019 году получил операционную прибыль от хозяйственной деятельности. Убытки по итогам года, а также сокращение убытков за декабрь месяц связаны с созданием и частичным восстановлением резервов по кредитным договорам, по которым имеется судебный спор. Поскольку судебный процесс продолжается, мы считаем не вправе давать какие-либо разъяснения по этому вопросу. По окончании судебных процессов мы будем готовы прокомментировать ситуацию», — заявил нашему изданию председатель правления ООО «Алтынбанк» Ринат Абдуллин.

Согласно справочной системе «Контур.Фокус», иск на 75 млн рублей о несостоятельности (банкротстве) от имени Алтынбанка подан к компании «Корпоративные информационные рутины» (КИР) Рустама Сунгатова. В 2013–2016 годах она занималась системами автоматизации для различных учреждений здравоохранения, в том числе делала работы для татарстанского ЦИТа по программе «Электронное здравоохранение в РТ». С 6 февраля текущего года в организации введено внешнее управление, должность конкурсного управляющего занимает Игорь Франов.

Но даже без учета итогов судебного разбирательства благоприятно выглядят перспективы по собственному капиталу банка. «Совет директоров ООО „Алтынбанк“ принял решение об увеличении собственного капитала на 160 миллионов рублей… В соответствии с действующим законодательством для увеличения собственного капитала необходимо согласие ЦБ. На сегодняшний день документы для одобрения сделки находятся в Банке России», — отметил Абдуллин.

БАНК «ЗАРЕЧЬЕ»: «ПОДОБНОЕ ВЛИЯНИЕ НОСИТ ВРЕМЕННЫЙ ХАРАКТЕР»

Банк «Заречье», ранее активно работавший с Казанским вертолетным заводом, теперь занят финансированием агробизнеса семьи Бутовых в Орловской области. Как бывает со многими небольшими банками, главный критерий их устойчивости заключается скорее в успешности связанного бизнеса. Как мы помним, в процессе санации или банкротства не раз выяснялось, что нормативы выдачи средств на связанную группу лиц нередко превышаются через отработанные схемы.

Пока же мы видим, что за декабрь собственный капитал «Заречья» уменьшился на 5% и за год на 11% до 1,13 млрд рублей. В самом банке говорят о техническом факторе, переходе на новые стандарты учета, на что в 2019-м ссылались и другие татарстанские банки.

«На колебания капитала в 2019 году оказывало влияние изменения подходов к созданию резервов в связи с переходом банков на учет положений, содержащихся в МСФО. Как правило, подобное влияние носит временный характер, и по мере реструктуризации кредитного портфеля резервы восстанавливаются», — пояснил нашему изданию начальник САУ банка «Заречье» Борис Брайнин.

Скептики могу сказать, что почивший в бозе Татфондбанк тоже объяснял свои провалы техническими изменениями в банковском учете. Но в случае с «Заречьем» ключевой показатель Н1 не ослаб, а усилился с 41% до 43%, что говорит в пользу банка, точнее, его устойчивости в ближайшем будущем.

Из других пассивов «Заречья» отметим вклады граждан, которые за год сократились на 197 млн до 1,21 млрд рублей.

Что касается активов, то общая их сумма уменьшилась незначительно, на 4% до 2,97 млрд, да и то по причине сокращения такой высоковолатильной составляющей, как МБК. Портфель корпоративного кредитования держится в районе 1,3 млрд, и розничное направление также осталось при своих символических 19 млн рублей.

Пока мы говорили о кредитных организациях, чьи показатели в общем-то не вызывают тревоги. Но есть банки, у которых динамика капитала за год и в декабре в частности вызывает повышенную настороженность.

вклады, подняв объем средств предприятий до 1,37 млрд — это на 272 млн выше прошлогоднего уровня") «Юрики» в декабре загнали в Автоградбанк 334 млн рублей на краткосрочные (до 90 дней) вклады, подняв объем средств предприятий до 1,37 млрд — это на 272 млн выше прошлогоднего уровня

«Юрики» в декабре загнали в Автоградбанк 334 млн рублей на краткосрочные (до 90 дней) вклады, подняв объем средств предприятий до 1,37 млрд — это на 272 млн выше прошлогоднего уровня

чем тревожат Камкомбанк и Автоградбанк

Первый кандидат на звание главного аутсайдера — Камкомбанк, чей капитал за декабрь «похудел» на 10%, или 83 млн, до 779 млн рублей. В итоге показатель просел на 6% ниже прошлогоднего уровня, однако и тут кредитная организация ссылается на распространенный в банковской среде аргумент.

«В связи со снижением стоимости основных средств была произведена переоценка», — пресс-службе Камкомбанка была лаконична, объясняя причины сокращения капитала.

Тем не менее, сократив объем активов за год на 716 млн до 4,3 млрд рублей, банк удержал показатель Н1 на достаточно высоком уровне — тот уменьшился всего на 0,5 п. п. до 20,5%. Что ж, урезать свои вложения — здравое решение при существующей динамике капитала.

Но отметим также тот факт, что объем денег предприятий в Камкомбанке за декабрь уменьшился на 46 млн до 709 млн и оказался на 455 млн ниже уровня предыдущего года. И это уже тревожит. Заметное сокращение средств «юриков» с последующим резким снижением собственного капитала дает гремучий коктейль из признаков не лучшего состояния банка.

Впрочем, в самом банке отметают подозрения в сдаче позиций и подтвердили готовность наращивать капитал. «Камский коммерческий банк в 2020 году планирует нарастить капитал до 815 миллионов рублей», — уверенно заявили нам в пресс-службе кредитной организации.

Неприятно удивляет Автоградбанк Павла Сигала, собственный капитал которого упал в годовом выражении за декабрь на 8%, а за 12 месяцев — на 15% до 770 млн рублей. Усугубляется такая динамика тем, что ключевой показатель достаточности своих денег Н1 за год просел с 14,4% до 12,6%, еще пару таких шагов — и банк окажется у законодательно допустимого минимума 8%.

При этом «юрики» в декабре загнали в Автоградбанк 334 млн рублей на краткосрочные (до 90 дней) вклады, подняв объем средств предприятий до 1,37 млрд — это на 272 млн выше прошлогоднего уровня.

Банк не урезал активы, несмотря на снижение запаса прочности, — они даже подросли за год на 150 млн до 6,8 млрд рублей. Если кредитование предприятий снизилось на 466 млн до 2,65 млрд, то кредитование частных лиц, напротив, увеличилось на 119 млн до 1,35 млрд, также на 910 млн до 1,58 млрд усилилась раздача МБК. В то же время при своем 841 млн рублей остались долгосрочные займы юрлицам. Не секрет, что именно такие длинные кредиты иногда таят в себе реструктуризированную задолженность не слишком качественных заемщиков.

В самом банке снижение капитала объясняют необходимостью после проверки Центробанка досоздать резервы и снизить стоимость имущества на балансе. «Сокращение собственного капитала банка в 2019 году обусловлено рядом факторов, а именно: Автоградбанк в третьем квартале очередной раз ожидаемо успешно прошел плановую проверку Центрального банка РФ, по результатам которой досоздавал резервы, что является стандартной практикой во всех кредитных организациях после прохождения данной обязательной процедуры. Кроме этого, Автоградбанк исполнил рекомендации ЦБ РФ касательно корректировок величины собственных средств в связи с корректировкой стоимости имущества, отраженного на балансе банка. Данные рекомендации Центробанка наряду с АО „Автоградбанк“ были направлены многим кредитным организациям в целях их оперативного исполнения», — сообщила «БИЗНЕС Online» врио председателя правления АО «Автоградбанк» Юлия Игошина.

И хотя банк рассматривает различные варианты увеличения капитала, перспективы этого туманны.

«Банк придерживается политики наращивания собственного капитала в 2020 году за счет увеличения качества и объемов выдаваемых кредитов, роста доходов своей операционной деятельности, а также рассмотрения возможности привлечения субординированного займа, привлечения инвесторов и поиска других путей привлечения дополнительных средств согласно утвержденной стратегии развития банка», — отметила она.

Напомним, Камкомбанк — один из старейших в республике и самый старый в Набережных Челнах, где расположен центральный офис данного финансового учреждения. Зарегистрирован 4 октября 1990 года.

Комментарии 22

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.