Новые стандарты отчетности надавили на капитал многих кредитных организаций. Но пока такие игроки, как Ак Барс Банк или Татсоцбанк, фиксировали рекордные прибыли, другие, как ИК Банк, сползли в убыток. О том, на какие активы ставили лидеры, что за «болезни» подхватили ведущие банки, кто подпортил их портфель и кто увлекся кредитованием агропрома, читайте в материале «БИЗНЕС Online».

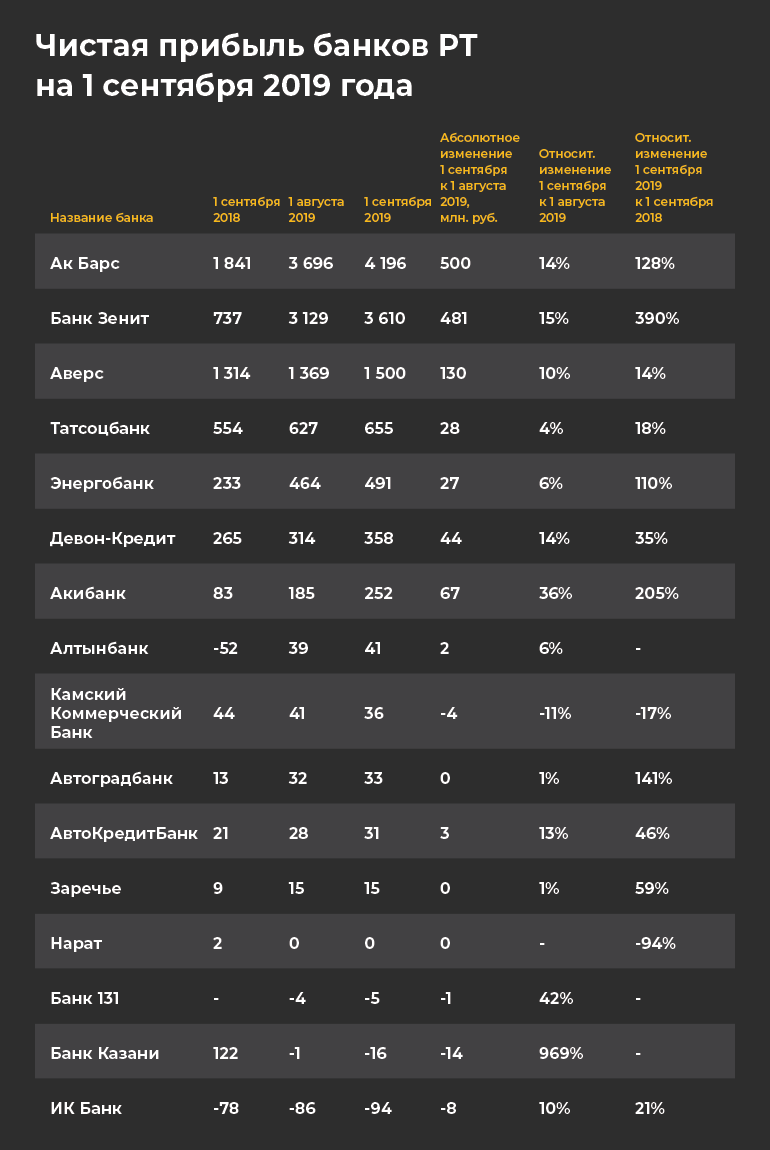

Ак Барс Банк за август увеличил прибыль еще на полмиллиарда, до 4,2 млрд рублей, и эта сумма оказалась в 2,3 раза больше, чем за аналогичный период прошлого года

Ак Барс Банк за август увеличил прибыль еще на полмиллиарда, до 4,2 млрд рублей, и эта сумма оказалась в 2,3 раза больше, чем за аналогичный период прошлого года

АК БАРС БАНК: РЕКОРДНЫЕ ПРИБЫЛИ И неясная СУДЬБА АКЦИЙ «Казаньоргсинтеза»

Ак Барс Банк за август увеличил прибыль еще на полмиллиарда, до 4,2 млрд рублей, и эта сумма оказалась в 2,3 раза больше, чем за аналогичный период прошлого года (АППГ). При запланированной на текущий год прибыли в районе 5 млрд в копилку уже упали пять шестых искомой суммы. И с учетом динамики финпоказателей АББ за последние три года можно прогнозировать перевыполнение плана и чистый заработок около 7 млрд рублей. На возникавшие у нас в 2017–2018 годах вопросы по поводу природы прибыли банк ответил крайне успешными сделками РЕПО (кредитование под залог ценных бумаг); позднее прибыль стали генерировать в кредиты «юрикам», плюс в текущем году заметным подспорьем стала выдача межбанка.

В июне стало известно, что АББ продал 2,9% акций «Казаньоргсинтеза» своему акционеру — госхолдингу «Связьинвестнефтехим» — за 5 млрд рублей. Напомним, что в самом конце 2015 года СИНХ передал долю 16,09% в КОСе в капитал АББ — на тот момент весь пакет оценивался в 9,8 миллиарда. Позднее из ежеквартальных отчетов банка мы выяснили, что на балансе финансового учреждения на 1 апреля 2016 года было аккумулировано 17,18% обычных акций нефтехимического предприятия, но со второго квартала пакет начал таять, уменьшившись до 5,79% на 1 июля текущего года. Уточним, что в отчете АББ нет расхождений по доле в капитале и долей обыкновенных акций КОСа, в обоих случаях заявлено число «5,79%».

С учетом этого получается, что 11,39% акций проследовало из банка по неким неизвестным направлениям. Летом было официально озвучено, что 2,9% проданы «Связьинвестнефтехиму», а значит, надо выяснить судьбу еще 8,49% акций нефтехимиков. Доля СИНХа в КОСе на сегодня составляет 17,04% — на 5,84 п. п. выше уровня января 2016 года. Если предположить, что АББ также небольшими партиями продавал акции СИНХу, то остается понять, куда же делись еще 5,55%. И если почти 3-процентный пакет потянул на 5 «ярдов», то 5,55% будет стоить 9,6 млрд рублей.

От развернутых ответов на наши вопросы относительно акций ПАО «Казаньорсинтез» в АББ предпочли уклониться. «Банк раскрывает информацию о сделках в соответствии с требованиями законодательства на информационных ресурсах — ленте „Интерфакса“ и сайте банка», — скупо прокомментировал сделки директор финансового департамента Ак Барс Банка Айрат Шарапов.

В июне стало известно, что АББ продал 2,9% акций «Казаньоргсинтеза» своему акционеру — госхолдингу «Связьинвестнефтехим» — за 5 млрд рублей

В июне стало известно, что АББ продал 2,9% акций «Казаньоргсинтеза» своему акционеру — госхолдингу «Связьинвестнефтехим» — за 5 млрд рублей

КАПИТАЛ НЕМНОГО ПРОСЕЛ, НА ПОМОЩЬ ПРИШЛИ СРЕДСТВА «ЮРИКОВ»

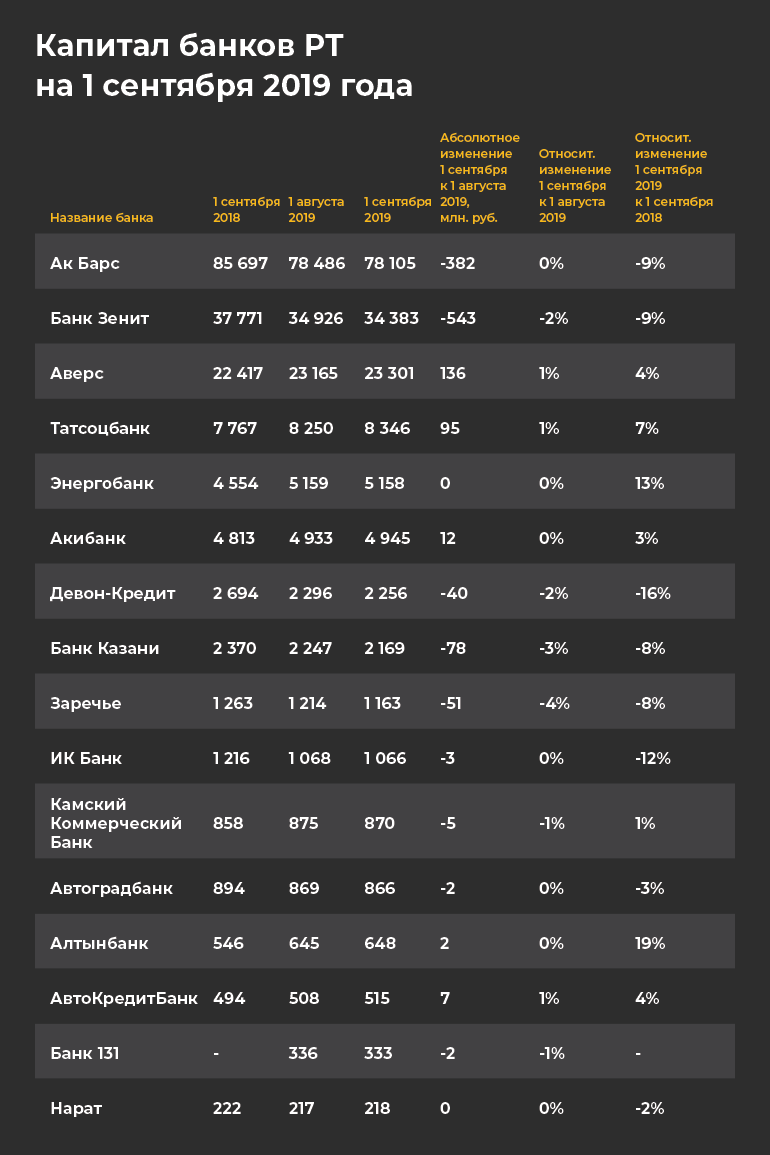

Обратимся к другим источникам собственных средств. Собственный капитал Ак Барс Банка за август слегка просел, на 0,5%, до 78,1 млрд — что на 9% ниже уровня прошлогоднего уровня. «Основное влияние на снижение капитала банка за август 2019 года связано с расчетом и отражением на балансе банка суммы налога на прибыль, подлежащей возмещению в последующих отчетных периодах в отношении перенесенных на будущее платежей, которые учитываются при расчете налога на прибыль по итогам первого полугодия. Это является одним из показателей, уменьшающих базовый капитал кредитных организаций», — отметил Шарапов.

Несколько других факторов повлияли на динамику капитала за 12 месяцев. «Ключевое влияние оказало выбытие ценных бумаг, накопленная переоценка которых учитывалась в составе капитала, а также очередной этап амортизации субординированного облигационного займа в соответствии с положением Банка России… Кроме того, в связи с изменением требований нормативных документов с 2019 года стали другими подходы к включению некоторых видов доходов в состав капитала банка. Это коснулось… переоценки по ценным бумагам, а также доходов и расходов, связанных с изменением оценочных резервов, учитываемых и отражаемых в соответствии с новыми требованиями к учету по МСФО 9 с января текущего года», — добавил директор финансового департамента АББ.

Забегая вперед, скажем, что и другие игроки в своих комментариях ссылались на новые подходы в учете.

Среди внешних источниках главным донором Ак Барс Банка стали предприятия и организации, средства которых выросли до 277,4 млрд — на 0,5% за месяц и на 43% за год.

Вклады физлиц такой динамикой похвастаться не могут: за месяц их объем вырос на 1,5%, но за год упал на 5%, до 111,2 млрд рублей.

Отметим, что привлеченные АББ межбанковские кредиты на 1 сентября оказались на невысоком уровне 2,4 млрд — на 414 млн ниже, чем 1 августа, и на 12,6 млрд меньше прошлогодней отметки. Впрочем, этот пассив высоколиквидный и, как правило, привлекается под такие же краткосрочные сделки.

С чем точно не желает заигрывать АББ после валютных кульбитов 2014–2015 годов и чудесного спасения от валютных долгов за счет помощи «клуба друзей» во главе с «Татнефтью», так это облигации: объем выпущенных бумаг — нулевой, разве что 103 млн привлечено через векселя.

ПРОСРОЧКА ДЕВЕЛОПЕРОВ И ТОПЛИВНЫХ ТРЕЙДЕРОВ ПОДПОРТИЛА КАРТИНУ

Теперь о том, куда банк вкладывает деньги. За август объем активов-нетто АББ увеличился до 568 млрд — на 2,5% за месяц и сразу на 11,5% по сравнению с АППГ. На 1 сентября крупным активом стали подросшие за месяц более чем на миллиард, до 121,6 млрд рублей, корпоративные займы, но это на 6,4% ниже прошлогоднего уровня. При этом просрочка за год выросла на 5,6 млрд, до 13,8 млрд рублей (ранее в банке это объясняли проблемами у некой строительной организации).

«Рост просроченной задолженности в большей мере — запланированное действие в рамках проводимых мероприятий по взысканию задолженности и означает прирост суммы просроченных платежей одних и тех же заемщиков. При этом с точки зрения влияния на результаты деятельности банка необходимо оценивать долю просроченной задолженности, уровень покрытия задолженности резервами на возможные потери. Увеличение просроченной задолженности связано с ростом просроченных платежей по кредитам, выданным в предыдущие периоды, и не приведет к ухудшению финансовой устойчивости банка в силу хорошего уровня покрытия резервами. Компании, просроченные платежи по которым оказали наиболее существенное влияние на рост просрочки, принадлежат в основном к сектору недвижимости, промышленности, топливному и пищевому сектору», — уточнил Шарапов.

Что касается кредитования физлиц, то его объем за 12 месяцев вырос на 11,6 млрд, или 20%, до 68,6 миллиарда. Подавляющее большинство из них, 59,7 млрд, — кредиты сроком более трех лет, по факту — ипотека.

Главный драйвер текущего года, выданные МБК за август откатились на 5%, до 119,8 млрд, но остаются на 45% выше прошлогоднего уровня. Еще раз подчеркнем, что АББ в текущем году сосредоточился именно на работе с высоколиквидными МБК, что не только приносит прибыль, но и обеспечивает большую гибкость портфеля.

При этом вложения в акции за месяц сократились на заметные 5 млрд, до 26,7 млрд рублей, — это на 22,3 млрд ниже прошлогоднего уровня. И напротив, инвестиции в облигации за август прибавили 19,4 млрд, до 118,3 млрд, что на 30,9 млрд выше уровня АППГ. Кардинальная перебалансировка из акций в облигации свидетельствует о том, что менеджеры банка невысоко оценивают потенциал роста фондового рынка, предпочитая более надежные защитные активы. Вкупе с высокой долей выданных МБК, отсутствием облигационных валютных займов портфель Ак Барс Банка явно подготовлен для возможных потрясений.

Чистая прибыль «Зенита» к началу осени перевалила за 3,6 млрд рублей и почти в пять раз перекрыла прошлогодний результат

Чистая прибыль «Зенита» к началу осени перевалила за 3,6 млрд рублей и почти в пять раз перекрыла прошлогодний результат

«ЗЕНИТ» УВЕЛИЧИЛ ПРИБЫЛЬ В пять РАЗ ПРИ ПАДЕНИИ КАПИТАЛА на полмиллиарда

Чистая прибыль «Зенита» к началу осени перевалила за 3,6 млрд рублей и почти в пять раз перекрыла результат АППГ. Однако и в показателях этого банка обнаруживаются подобные шероховатости.

Первая — сокращение капитала за август более чем на полмиллиарда, до 34,4 млрд рублей, — это на 3,4 млрд ниже прошлогоднего уровня. «Динамика капитала банка за август 2019 года обусловлена плановым проведением расходов, связанных с повышением уровня резервирования ссудной задолженности, а также других крупных ежеквартальных расходов… Изменение капитала за 12 месяцев вызвано рядом факторов, в том числе изменением нормативных требований в части бухгалтерского учета и методики расчета собственных средств (капитала)», — пояснили «БИЗНЕС Online» в пресс-службе «Зенита».

Представители банка также уточнили, что за указанный период уставный капитал не изменился, а субординированный кредит, привлеченный от Внешэкономбанка в 2009 году сроком на 10 лет, был погашен в июне 2019-го в полном объеме.

Что касается других пассивов, то вклады физлиц за год прибавили и выросли на 13%, до 78,6 млрд рублей. Более всего, практически вдвое — на 30,3 млрд до 66,1 млрд — подросли вклады на срок от 1 года до 3 лет. Средства предприятий, напротив, сократились на 4,7%, до 54,4 млрд, причем падение прошло за счет депозитов до 90 дней, а вот вклады «юриков» на срок 1–3 года увеличились кратно, на 7,2 млрд, до 9,4 млрд рублей. Что касается займов через облигации, то и «Зенит» старается его минимизировать: за год их объем упал на треть до 2,7 млрд рублей.

Вторая проблемная точка «Зенита»: при сокращении кредитования предприятий за год на 4,5 млрд, до 98,5 млрд рублей, просрочка выросла на 838 млн, до 4 млрд рублей. Из позитива можно отметить снижение на 4,4 млрд, до 54 млрд рублей, сегмента долгосрочных кредитов, что повышает маневренность портфеля, но с учетом текущей доли (55%) длинных займов менеджерам банка еще есть над чем поработать.

Именно такой работой по улучшению качества портфеля в банке обосновали текущие шероховатости с «корпоратами». «Динамика ссудной задолженности корпоративного сегмента является результатом реализации мероприятий, направленных на повышение качества кредитного портфеля и эффективности активов, а также результатом выхода из кредитов, не соответствующих текущей бизнес-стратегии. В этой связи возможно временное ухудшение категории качества отдельных проектов, при этом банком создаются резервы (регуляторные РСБУ и оценочные по МСФО 9), которые покрывают соответствующие кредитные риски», — заявили в пресс-службе «Зенита».

Далее. Кредитование «физиков» держится у отметки 31,8 млрд рублей. Вложения в облигации слегка похудели за месяц, до 47,8 млрд, и оказались на 3,7 млрд ниже прошлогоднего уровня, хотя еще на 1 марта «Зенит» держал портфель «облигов» в 55 млрд рублей.

В отличие от Ак Барс Банка, у «Зенита» выдача МБК (по крайней мере, на отчетные даты) держится значительно ниже прошлогодних отметок. На 1 сентября объем выданного межбанка, 4,9 млрд рублей, был на 8,8 млрд меньше, чем на аналогичную дату прошлого года.

У «Девон-Кредита», входящего в группу «Банка Зенит», прибыль к началу осени составила 358 млн рублей — на 35% выше итога АППГ. Вклады населения за 12 месяцев увеличились на 21%, до 24 млрд рублей, более половины из них, 12,8 млрд, в отличие от ситуации в «Зените», занимают вклады на срок от 6 до 12 месяцев. Средства предприятий, 6,3 млрд рублей, — на 3% выше прошлогоднего уровня, при этом львиная доля, 5 млрд, представлена деньгами на текущих счетах.

Активы-нетто «Девон-Кредита» в 33,7 млрд превышают прошлогодний показатель на 16%. Рост был обеспечен увеличением ностро-счетов до 7,6 млрд рублей. Из других активов за год на 1,4 млрд, до 4,4 млрд, выросли кредиты физлицам, в то время как корпоративное кредитование снизилось на 1,6 млрд, до 900 млн рублей, а выданные МБК уменьшились на 1,6 млрд, до 17 млрд рублей. Как видим, в текущем году «Девон-Кредит» больше «дружит» не только с депозитами, но и с кредитами физлиц.

У кого дела идут замечательно, так это у входящего в империю Ильдара Галяутдинова и Ильшата Фардиева Акибанка. Его прибыль в августе выросла на треть с гаком, до 252 млн рублей

У кого дела идут замечательно, так это у входящего в империю Ильдара Галяутдинова и Ильшата Фардиева Акибанка. Его прибыль в августе выросла на треть с гаком, до 252 млн рублей

АКИБАНК: УТРОЕНИЕ ПРИБЫЛИ ПРИ РОСТЕ ПРОСРОЧКИ

У кого дела идут замечательно, так это у входящего в империю Ильдара Галяутдинова и Ильшата Фардиева Акибанка. Его прибыль в августе выросла на треть с гаком, до 252 млн рублей, что втрое лучше прошлогоднего показателя.

Источники денег Акибанка преимущественно росли. Собственный капитал кредитной организации за год подрос на 133 млн, до 4,95 млрд рублей, средства предприятий — на 29%, до 5,1 млрд рублей. И только вклады физлиц похудели на 5%, до 13 млрд рублей, хотя в августе и увеличились примерно на процент.

Активы-нетто Акибанка за год выросли на 5%, до 25,1 млрд рублей. Самый крупный актив, кредитование предприятий (11,6 млрд рублей), за год практически не изменился, лишь на 1% превысив прошлогодний уровень. Но внутри портфеля произошли существенные структурные изменения: займы сроком более трех лет сократились на 697 млн, до 1,8 млрд рублей, а вот кредиты сроком до 180 дней прибавили 640 млн, до 3,8 млрд, и теперь держат наибольшую долю в портфеле — чуть менее трети. Но и Акибанку не удалось избежать такой болезни ряда местных банков, как рост просрочки по корпоративному портфелю: за год плюс 296 млн, до 888 млн рублей.

Ситуация с межбанком также не сильно отличается от прошлогодней: до 4,9 млрд рублей на 1 сентября — это лишь на 276 млн меньше, чем было в АППГ.

Заметнее всего, плюс 1,7 млрд, до 3,1 млрд, только за август увеличились высоколиквидные активы, не относящиеся к кредитованию или вложению в ценные бумаги. Объем таких ликвидных запасов оказался на 1,4 млрд выше отметки 1 сентября 2018 года.

Таким образом, у Акибанка также просматривается ставка на повышенную ликвидность.

ТАТСОЦБАНК: МЕНЬШЕ денег, ПРЕДПРИЯТИЙ И АКТИВОВ, НО выше ОТДАЧА

Сокращение активов на 20% за год, до 19,2 млрд рублей, не помешало Татсоцбанку нарастить прибыль на 18%, до 655 млн рублей. По рентабельности активов-нетто на уровне 4,7% Татсоцбанк по-прежнему занимает первое место среди участников обзора. Для сравнения: обладатель второго места, Алтынбанк, смог добиться отдачи в 4%, а крупнейший местный банк АББ — в 1,1%.

Теперь по порядку. Собственный капитал Татсоцбанка достиг 8,35 млрд — на 7,5% выше прошлогоднего уровня. Депозиты граждан, напротив, упали на 10%, до 6,3 млрд рублей. Также и средства «юриков» в банке Анастасии Колесовой сократились до 3,8 млрд: за месяц — на 4%, за год — на 55%. В последнем случае сразу на 3,9 млрд, до 3,1 млрд, сократились объемы самых дешевых денег на текущих счетах.

При общем сокращении активов на 28%, или 3,2 млрд рублей, до 8,5 млрд, за год просели объемы корпоративных кредитов. И, в отличие от некоторых других игроков, здесь картина с просрочкой по «юрикам» выглядит логично: при сжатии портфеля просроченная задолженность также уменьшилась на 150 млн, до 139 млн рублей. Кредитование «физиков», наоборот, выросло на 30%, до 2,2 млрд (из них 2 млрд — долгосрочные кредиты длиннее трех лет).

На вопросы по сокращению средств «юриков» с одновременным ростом прибыли в Татсоцбанке не ответили. По открытым источникам можно предположить: либо растущее кредитование населения настолько выгодно, либо хороший профит приносят оставшиеся в портфеле займы юрлицам. Также стоит учитывать, что опережающим темпом могли подешеветь пассивы — депозиты граждан и предприятий, — что и могло обеспечить высокую маржу при общем сокращении портфеля.

Розничный портфель Банка Казани за год просел на 17%, до 1,1 млрд рублей, при этом на 170 млн, до 810 млн, снизились займы сроком более трех лет

Розничный портфель Банка Казани за год просел на 17%, до 1,1 млрд рублей, при этом на 170 млн, до 810 млн, снизились займы сроком более трех лет

БАНК КАЗАНИ: ПРОСРОЧКА И ДОРОГОЙ МЕЖБАНК ДАЛИ УБЫТОК?

Фортуна не улыбнулась в августе Банку Казани, убыток которого за месяц подрос на 14,2 млн, до 15,7 млн рублей, — против прошлогодней прибыли 121,8 миллиона. Однако в следующем месяце, результаты которого ЦБ еще не обнародовал, ситуация развернулась. «Стоит отметить, что выбранная стратегия позволила за сентябрь перекрыть накопленный убыток и выйти на положительный финансовый результат, что будет отображено в отчетности по итогам 9 месяцев», — сообщил нашему изданию председателя правления Банка Казани Олег Бачурин.

Собственный капитал банка Оскара Прокопьева на 1 сентября составил 2,2 млрд рублей — на 8%, или 200 млн, меньше, чем в АППГ. «Капитал сократился в большей степени из-за разности подходов к учету формируемых резервов в рамках российских и международных стандартов финансовой отчетности, которые начали действовать в 2019 году», — предправления Банка Казани, как и его коллеги, ссылается на изменения в отчетности.

Хотя вклады физлиц за август немного подросли, до 6,1 млрд, их сумма на 10% меньше, чем было в том же периоде прошлого года. Аналогичная картина со средствами «юриков», которые увеличились в августе до 4,3 млрд рублей, но оказались на 21% ниже отметки на 1 сентября 2018 года.

Привлеченные МБК по итогам лета составили 652 млн рублей, что на 319 млн превышает прошлогодний показатель.

Итак, в банке Прокопьева стало меньше денег предприятий, физлиц, но больше средств с межбанка. Как правило, последний источник обходится дороже и используется для краткосрочных операций.

Теперь пройдемся по активам. Активы-нетто Банка Казани в начале осени составляли 14 млрд рублей — на 7% (или на миллиард) меньше, чем было год назад. Основной вектор снижения — кредитование предприятий: минус 19% (или 1,6 млрд), до 7,2 млрд рублей. Из них на 860 млн, до 1,6 млрд, уменьшился объем займов сроком от 181 дня до года. И, несмотря на сжатие корпоративного портфеля, банк подхватил ту же «инфекцию», что и АББ и «Зенит»: просрочка за год выросла на 86 млн, до 338 млн рублей. «Рост просроченной задолженности связан с финансовыми проблемами одного из крупных заемщиков банка. Сложившаяся ситуация с клиентом привела к доформированию резервов, которое, в свою очередь, сказалось как на снижении прибыльности, так и на уменьшении размера капитала. На текущий момент все требуемые резервы созданы, а с клиентом утвержден новый график погашения, который соблюдается», — пояснил Бачурин.

Розничный портфель Банка Казани за год просел на 17%, до 1,1 млрд рублей, при этом на 170 млн, до 810 млн, снизились займы сроком более трех лет. Однако и здесь просрочка выросла на 10 млн, до 80 млн рублей. Текущее сокращение кредитования «физиков» в банке объясняют заменой крупных кредитов на более мелкие. «Если говорить о снижении объема займов физических лиц, то банком выбрана стратегия диверсификации как наименее рискованная стратегия развития. В рамках ее реализации основными приоритетами для нас являются снижение среднего чека по кредитам и увеличение эффективности использования капитала. На текущий момент крупные кредиты в портфеле мы заменяем большим количеством мелких. За год средний чек по выдаваемым кредитам снизился более чем в два раза, что привело к временному снижению портфеля», — отметил предправления Банка Казани.

«ЗАРЕЧЬЕ» НЕРАВНОДУШЕН К АГРОПРОМУ, ОСОБЕННО — ОРЛОВСКОЙ ОБЛАСТИ

На 4% за август и на 8% за год, до 1,2 млрд рублей, на 1 сентября похудел собственный капитал банка «Заречье». Ухудшение финансового результата мы исключим из перечня возможных причин: прибыль банка за август подросла на 176 тыс. рублей и на 5,4 млн превышает результат АППГ.

В самом банке оперативно отреагировали на наш запрос, объяснив финансовые показатели опять же новыми подходами к учету. «С 1 января текущего года в соответствии с принятыми ЦБ РФ нормативными документами банки стали учитывать в своем балансе влияние международного стандарта финансовой отчетности — МСФО 9.

Данные стандарт откорректировал подходы банков к величине создаваемых резервов. Влияние этого изменения на различные составляющие балансов банков, в том числе и на величину собственных средств, носит не прямолинейный характер. Расчет капитала вообще регулируется отдельным нормативным актом, содержащим свои правила и особенности расчета различных статей капитала. Если глубоко не углубляться в нюансы, то можно сказать, что на динамику этого показателя в основном повлияли изменение подходов и текущая работа, связанная с оценкой кредитного портфеля», — заявил нашему изданию начальник САУ банка «Заречье» Борис Брайнин.

Среди прочих пассивов средства предприятий составили 395 млн, увеличившись за август на 19%, за год — на 17%. А вот депозиты физиков в размере 1,37 млрд рублей оказались на 16%, или 250 млн, ниже отметки АППГ.

Активы-нетто «Заречья» за 12 месяцев сократились на 10%, до 3 млрд рублей. Почти на 200 млн, до 1,6 млрд, сократился корпоративный кредитный портфель. При этом в его структуре произошли существенные подвижки: выросли кредиты длиннее трех лет, а вот краткосрочные займы, до 180 дней, сократились почти вдвое. Из прочих нюансов можно отметить, что в августе обнулились вложения в векселя, которые с ноября 2018 года держались на отметке 40 млн рублей. В банке уточнили, что ценные бумаги появились в результате реструктуризации ссудной задолженности. Просрочка по корпоративному портфелю вопросов не вызывает, так как находится на очень низком уровне: 1,2 млн рублей, или менее 0,1% от суммы займов. Что касается уровня залогового обеспечения, то за 12 месяцев оно снизилось на 9,4 п. п., до 70,5%.

Кстати, о залогах: судя по портфелю, где преобладают сеялки, комбайны и другие сельхозмашины и крупный рогатый скот, основные заемщики «Заречья» — это предприятия агропромышленного комплекса. Среди заемщиков мы обнаружили и ООО «Орелагропром», притом что одноименное АО является одним из совладельцев банка. В капитале общества с ограниченной ответственностью 50,05% контролирует Владимир Королев, еще 49,9% — Сергей Бутов. А вот ЗАО «Орелинвестпром» выписалось из совладельцев ООО, сохраняя долю в АО.

Также целая серия залоговых договоров оформлена с ООО «ЛивныИнтерТехнология», которое через ООО «Орелинвестпроект» и ООО «Ливмелькомбинат» опять же связано с Сергеем Бутовым. К слову, с мая этого года пост предправления «Заречья» занял Артем Сергеевич Бутов.

Из других видных клиентов «Заречья» можно отметить крупного производителя молочной продукции — «Азнакай Соте» Аделя Хаертынова.

Кредитование физлиц банком особых изменений за год не претерпело, его объем держится на уровне около 16 млн «целковых». Из нюансов можно отметить, что в марте 2019 года в залог банку свой белый Mercedes GLA 200 2016 года выпуска передал экс-генеральный директор «Казанского вертолетного завода» Вадим Лигай. Сам КВЗ контролирует 16,35% капитала банка.

Новичок отрасли — Банк 131, единственным учредителем которого является 35-летний бизнесмен из Татарстана Дмитрий Еремеев

Новичок отрасли — Банк 131, единственным учредителем которого является 35-летний бизнесмен из Татарстана Дмитрий Еремеев

ИК БАНК ПРОЕДАЕТ КАПИТАЛ, БАНК 131 не ведет АКТИВНЫХ ОПЕРАЦИЙ

На 12%, до 1 млрд рублей, за год просел капитал ИК Банка, входящего в сферу влияния болгарского бизнесмена Иво Каменева. Основная тому причина — убыток, который в августе еще подрос до 94 млн рублей, так что потери оказались на 16 млн больше, чем годом ранее. Впрочем, хотя уровень достаточности собственных средств и снизился за год на 12 п. п., текущее значение 59,9% является очень высоким (минимальное допустимое — 8%).

Самый крупный внешний пассив, средства предприятий, к осени увеличился до 1,4 млрд рублей, превысив на 3% уровень 1 сентября 2018 года. Вклады физлиц в сумме 410 млн, напротив, остаются на 5% ниже прошлогоднего уровня.

Что касается активов, их общая сумма, 2,3 млрд рублей, за год подросла чисто символически — на 2,6 миллиона. Самый крупный актив — это ностро-счета (счета у банков-корреспондентов), объем которых вырос за год на 117 млн, до 1 млрд рублей. Как и годом ранее, в кассе «лежит» серьезный для размера активов запас наличности — 129 млн рублей. А выданные МБК в объеме 386 млн — почти в два раза ниже прошлогоднего уровня.

В целом же в портфеле ИК Банка большую долю занимают высоколиквидные активы, которые, однако, не приносят прибыль, судя по текущим результатам. Все это наводит на мысль, что основная бизнес-цель банка — поддерживать ликвидность других игроков.

Наконец о новичке отрасли — Банке 131, единственным учредителем которого стал 35-летний бизнесмен из Татарстана Дмитрий Еремеев. Напомним, что в мартовском сообщении ЦБ было сказано, что ООО «Банк 131» после оплаты уставного капитала в размере 340 млн рублей будет выдана базовая лицензия на осуществление банковских операций без права привлечения вкладов физлиц. К началу осени единственным источником пассивов оставался собственный капитал, просевший к 1 сентября на 333 млн рублей. Виной тому стал убыток, который на 1 сентября вырос до 5 млн рублей.

Что касается активов Банка 131, то пока почти 100%, или 332 млн рублей, размещены на счетах ЦБ. Оборота по счету в Центробанке также не было. То есть в мае–августе банк Еремеева, судя по всему, не совершал активных операций с клиентами, а его убыток сформировался за счет операционных расходов — аренда, оплата труда и т. д. При этом стоимость основных средств и нематериальных активов Банка 131 за август удвоилась до 1,7 млн рублей.

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 13

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.