«Количество сделок немного увеличится в ноябре – декабре. Девелоперы будут использовать неопределенность дальнейшей судьбы ипотечных ставок для подогрева продаж. Что-то вроде: „Торопитесь, в следующем году господдержку могут отменить“. Плюс сработают маркетинговые механики: страх потери и чувство срочности», — прогнозирует руководитель агентства «Счастливый дом» Анастасия Гизатова. В сегодняшнем тексте она рассказала о том, как ипотека под 0,1% может сыграть злую шутку, какие скидки предлагают продавцы вторички и почему раньше людей не смущала ставка 11%.

Октябрь стал для Татарстана худшим по числу сделок

Пару дней назад заместитель министра финансов Алексей Моисеев, отвечая на вопрос журналистов о возможном продлении сроков выдачи льготной ипотеки под 7% на новостройки, заявил, что ведомство исходит из того, что программа завершится 31 декабря текущего года.

Такие заявления смахивают на объявление прощального гастрольного тура звезд эстрады. Например, группы «Ленинград». Помните, в 2008 году они заявили о распаде, а в 2010-м опять собирали стадионы? В 2019-м снова прощались с поклонниками. Вот и льготная ипотека вроде как собирается уходить, но «фанаты просят не торопиться». Сейчас из последних финансовых сил россияне рванут в отделы продаж застройщиков, поддавшись на их рекламные призывы «Успей купить до Нового года» или «Успей купить на старых условиях».

А после зимних каникул окажется, что льготная ипотека и вовсе не закончилась. А ведь у нее достаточно сильное лобби. Совет Федерации порекомендовал правительству продлить эту программу, а ранее в ее поддержку высказывались представители минстроя России.

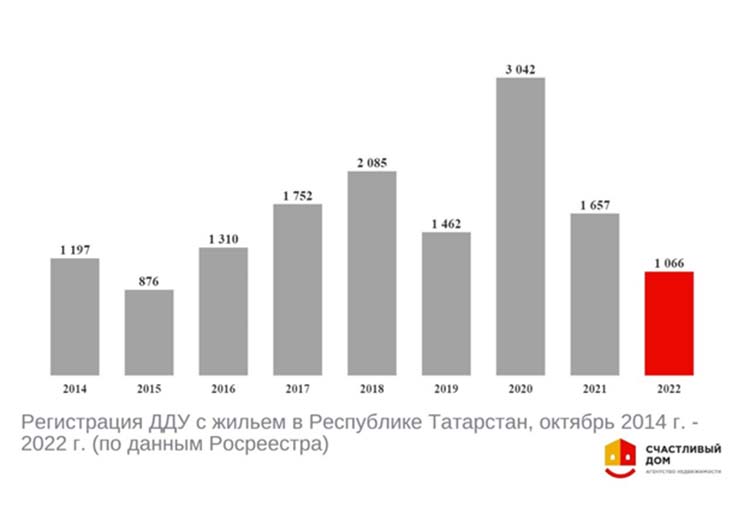

Первичный сегмент. Октябрьский результат по числу сделок на рынке строящегося жилья Татарстана оказался худшим за последние 7 лет. И это несмотря на льготное кредитование. Предыдущий антирекорд установили в далеком 2015 году. Для наглядности на барчарте я показала октябри начиная с 2014-го, по данным Росреестра.

Почему так упал интерес к новостройкам? На рынке остались реальные покупатели. Им необходимо уже сейчас решить свой жилищный вопрос: расшириться или разменяться и не ждать, когда дом достроят. Тем более дольщики стали более уязвимы. Например, не в пользу покупателей изменились правила приемки квартир (см. постановление правительства РФ от 23.03.2022 года № 442) и введен мораторий на взыскание неустойки, штрафов и пени за несвоевременный ввод дома в эксплуатацию. Но, к чести татарстанских застройщиков, можно сказать, что они не злоупотребляют этими новшествами.

Кроме того, покупки квартиры на котловане уже неактуальны для инвесторов. Раньше разница между стоимостью жилья на старте продаж комплекса и его вводом в эксплуатацию составляла порядка 35%. Сейчас в Казани сложилась ситуация, что квартиры на старте продаж оказываются дороже уже аналогичных построенных.

Можно купить квартиру с мебелью и питомцем в подарок

Давайте рассмотрим предложения в популярных жилых комплексах. Купив у застройщика, вы переплатите миллион рублей и получите квартиру лишь в 2024 году. А если остановитесь на аналогичной уже готовой квартире от инвестора, сможете хоть завтра справлять новоселье. Правда интересно? И такая разница в рамках одного застройщика и одного жилого комплекса. А если увеличить диапазон поиска, то разрыв будет более значительным.

В-третьих, покупка на вторичном рынке избавит от затрат на ремонт (после 24 февраля выбора материалов все меньше, а имеющиеся — все дороже). Сейчас в экспозиции много вариантов, хозяева которых переехали в Турцию, Грузию и т. д. При этом квартиры не старше 5–10 лет, с отделкой, полной меблировкой и иногда даже с домашним питомцем в подарок. Еще одним плюсом таких домов является месторасположение. ЖК, которые сейчас активно продаются в столице Татарстана, не всех устраивают локацией.

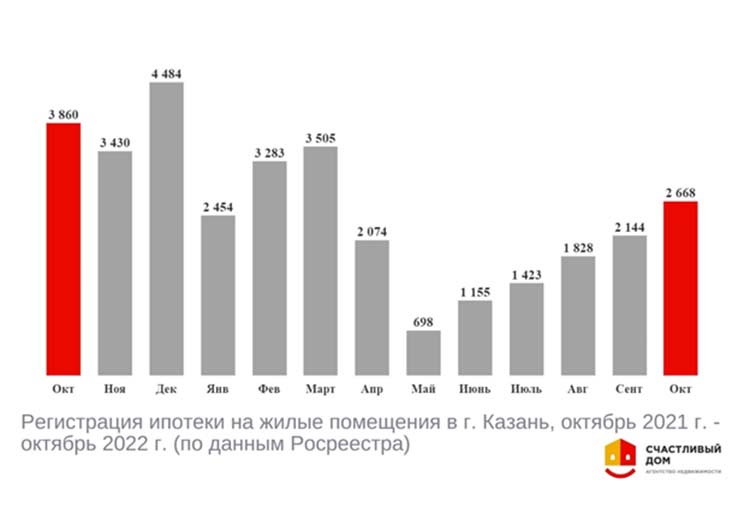

Что касается ипотеки, после майских катастрофических показателей число ипотечников планомерно растет.

На первый взгляд неплохо. Но, по данным Центробанка, более 2/3 от всех ипотек идет по программам застройщиков под 0,01–0,1%, что создает угрозу образования пузыря и кризиса на рынке недвижимости. Вместе с этим увеличились и сроки кредитования, т. к. люди не тянут ежемесячные платежи после страшного роста стоимости жилья. Остались в прошлом 15-летние ипотеки. Сейчас кредитные договоры заключают уже на 23-летний срок.

Если решили продать квартиру, которая в ипотеке под 0,1%

Давайте на примере казанца Айрата Зиганшина рассмотрим минусы околонулевой ипотеки. В сентябре 2022 года он в отделе продаж застройщика выбрал студию за 6 млн рублей. После раздумий решил ее приобрести под 0,01%. Стоимость квартиры для него сразу возросла до 7,5 млн, но его полностью устраивал размер ежемесячного платежа, и договор долевого участия был заключен.

Минус первый. Решив в декабре этого же года переехать жить к супруге в Москву, у Айрата встает вопрос продать эту квартиру. Но у застройщика аналогичные по-прежнему стоят 6 млн, а у инвесторов (физических лиц) и того дешевле — 5 миллионов. Получается, что Айрату нужно найти как минимум 1,5 млн рублей, чтобы просто избавиться от этого жилья. Взять потребкредит, ну или продать свою почку, за которую, к сведению, в России дадут не более 1,5 млн рублей. Т. к. стоимость покупки искусственно завышается, Айрат не сможет продать квартиру по той же цене, по которой она была приобретена.

Минус второй. В рабстве у банка. Т. к. долг банку больше реальной стоимости квартиры, а Айрат через год попадает под сокращение на работе и не в состоянии платить ипотеку, его квартиру реализуют на торгах за 5 млн рублей. В итоге бедный молодой человек полностью потерял первоначальный взнос, квартиру с ремонтом, а вырученные от продажи средства так и не погасили всей задолженности перед банком. Остался долг в миллион рублей.

Но есть категория покупателей, кому околонулевая ипотека поможет решить жилищный вопрос. Особенно если они исходят из размера ежемесячного платежа, посильного для бюджета семьи. В противном случае остается надеяться на дополнительные объемы субсидирования ставок со стороны государства, повышение доходов населения или существенное снижение цены квадратного метра жилья. В Москве эта программа действительно хорошо сработала, когда на фоне реальных скидок застройщиков приобретались квартиры по таким программам.

Что происходит на рынке вторички

Несмотря на отсутствие всевозможных поддержек и льготных ипотек, вторичка чувствует себя неплохо.

Лояльность продавцов и готовность предоставления скидки позволили избежать обвала. А противостоять понижающемуся спросу можно только предоставлением скидок. И если сегодня ты был не готов уступить покупателю 100 тыс. рублей, завтра даже этой скидки будет недостаточно.

Минимальный размер дисконта на бюджетные варианты в Казани составляет 2–5% и даже может быть увеличен до 20% от летних цен на жилье, находящееся в плачевном состоянии, большой площади, в невостребованных локациях или с проблемными документами. Отсюда вывод. Во-первых, уверена, что победит команда Марат Хуснуллин – Совет Федерации – минстрой и льготную ипотеку продлят. Иначе, с учетом космических цен на недвижимость, рынок ждет глубочайшая стагнация.

Но давайте представим, что в январе 2023-го ее не продлят и «долевка» от застройщиков будет продаваться по ставкам вторички — 10,9%. Ипотечный платеж за знакомую «однушку» в «Моем ритме» составит 63 444 рубля вместо 46 862 рублей.

Во-вторых, напомню, что льготная ипотека — это не только стандартная ипотека с господдержкой, а семейная, IT и сельская. И эти программы планируют расширять. Семейную уже продлили до июля 2024 года. Более того, ВТБ предложил отменить ограничение семейной ипотеки по возрасту детей и сделать ее доступной для всех заемщиков с несовершеннолетними детьми.

В-третьих, думаю, что количество сделок немного увеличится в ноябре – декабре. Девелоперы будут использовать неопределенность дальнейшей судьбы ипотечных ставок для подогрева продаж. Что-то вроде: «Торопитесь, в следующем году господдержку могут отменить». Плюс сработают маркетинговые механики: страх потери и чувство срочности.

А еще мне интересно, почему все эксперты и участники основной причиной проблем на рынке недвижимости считают повышение ставки по ипотеке и совсем не берут в расчет повышение стоимости жилья, что для многих потенциальных покупателей делает его недоступным? Вспомните, раньше дольщиков не смущала ставка 11%.

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 7

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.